Чаще всего кредит рассматривают с точки зрения его значения для заемщика. Описывают этапы получения, условия использования и механизм расчета ежемесячного платежа. Но есть и другая сторона договора – банк. Разберем, что значит кредит для банка, как определяется кредитная ставка, и как финансово-кредитной организации защититься от неплатежей клиента.

Кредит с точки зрения заемщика – это получение во временное пользование денежных средств на покрытие текущих потребностей на условиях:

- возвратности – долг должен быть возвращен кредитору;

- платности – за пользование чужими деньгами надо платить;

- срочности – договор кредитования заключается на определенный срок;

- индивидуальности – условия для заемщиков в одном и том же банке могут быть разными, в зависимости от множества факторов (уровень доходов, кредитный рейтинг, наличие страховки, залога и пр.)

Кредит с точки зрения банка – это вид банковской операции, разрешенный законом № 395-1 от 2.12.1990 г. “О банках и банковской деятельности”. Финансово-кредитная организация в первую очередь коммерческая структура, главной целью которой является получение прибыли. И одно из направлений ее деятельности – это кредитование физических и юридических лиц. Банк предлагает клиенту деньги за вознаграждение, за счет которого покрываются возможные риски, текущие расходы и формируется прибыль.

Но сам по себе банк не производит денежные знаки, чтобы выдать их в качестве кредитов. Он лишь оказывает услуги по привлечению и размещению средств на возмездной основе. При определении стоимости таких операций применяют обычные для экономики правила ценообразования: затраты + прибыль.

Затраты на выдачу кредитов складываются из:

- стоимости привлечения денег из разных источников: Центробанка, российских и зарубежных банков, вкладов населения;

- расходов банка на привлечение и обслуживание клиентов, собственное развитие, операционную деятельность, формирование резервов.

Простую схему заработка банка можно представить так: он привлекает средства на депозиты под 5,5 % годовых или кредиты от Центробанка под 6 % и выдает займы под 10 – 15 %. Разница – доход финансовой организации. Банк не может выдать заемщику в долг ниже ставки, под которую привлек деньги. Работать в убыток никто не желает.

Как рассчитывается ставка по кредиту?

Выше рассмотрели упрощенную схему заработка банка. В реальности она учитывает еще и уровень риска, с которым сталкивается любая финансовая организация. Кроме того, в ставку закладываются дополнительные параметры оценки заемщика:

% ст. = Стоимость привлечения денег + Стоимость риска + Расходы + Индивидуальная оценка заемщика и займа + Прибыль

Стоимость привлечение средств снижается по мере снижения в стране инфляции и ключевой ставки ЦБ. Обесценивание денег оказывает серьезное влияние на конечную прибыль банка, потому что кредиты выдаются на длительный срок. Ключевая ставка ЦБ рассматривается как минимально допустимый порог привлечения денег.

Риск – это вероятность невозврата заемщиком кредита. Его стоимость рассчитывается как отчисления банка в резервные фонды по каждому выданному займу.

Расходы включают затраты на организацию текущей работы банка:

- заработная плата сотрудников;

- аренда и содержание офисов;

- разработка и поддержание актуальности программных продуктов;

- обеспечение безопасности;

- маркетинговые мероприятия по привлечению новых клиентов и др.

На размер процента по кредиту оказывают влияние дополнительные факторы, которые касаются конкретного заемщика и условий займа:

- Обеспечение кредита. Риск потери капитала значительно ниже, если клиент предоставляет в залог ликвидное имущество (недвижимость, ценные бумаги, транспортные средства) или привлекает поручителей.

- Вид и срок кредита. Например, по ипотеке ставка ниже, чем по обычному потребительскому кредиту. В случае неплатежей заемщика банк может вернуть деньги, реализовав залоговую недвижимость. А длительный срок кредитования позволяет заработать на процентах без дополнительных накруток на ставку.

- Качество кредитной истории. У каждого банка разработана своя система оценки кредитного рейтинга заемщика. Проверка истории занимает в этой системе не последнее место. Иногда клиент может только догадываться, почему ему отказали в кредите или выставили повышенную ставку.

- Статус заемщика. Как правило, зарплатные клиенты получают кредиты на льготных условиях. Банк знает репутацию организации-работодателя, информацию о движении денег по счету каждого работника. Это упрощает принятие решения о выдаче займа.

- Личные характеристики заемщика: пол, возраст, занимаемая должность, срок трудовой деятельности, размер дохода.

- Наличие или отсутствие дополнительных услуг. На размер процентной ставки оказывает влияние покупка или отказ заемщика от страхования жизни, здоровья, потери работы, ответственности и пр.

Прибыль банк определяет в соответствии со своей стратегией развития, оценкой уровня конкуренции, текущей и прогнозной экономической ситуацией в стране и мире и другими факторами.

Законом от 27.12.2018 № 554-ФЗ ограничен размер ставки по потребительским кредитам и микрозаймам. Он не может превышать 1 % в день. Для кредитов со сроком погашения до 1 года запрещено начислять проценты, штрафы, пени, неустойки, взимать плату за дополнительные услуги, если их сумма превысит выданный кредит в 1,5 раза.

Резервы банка: что это такое и как формируются

Для обеспечения финансовой устойчивости кредитные организации обязаны создавать резервы. Их минимальный размер устанавливает Центробанка РФ (ст. 24 Закона “О банках и банковской деятельности”). По сути, резервы – это отчисления банком части денежных средств на специальные счета в качестве гарантийного фонда для бесперебойного исполнения своих обязательств.

Основные виды резервов:

- Обязательные. Предназначены для обеспечения стабильности финансовой системы. Они депонируются на счетах, открытых в Центробанке РФ. С июля 2019 года произошли изменения в размере нормативов. Актуальные значения можно посмотреть по ссылке: https://cbr.ru/DKP/standart_system/reserv_pr2/

- Резерв на возможные потери. Согласно Положению Банка России от 28.06.2017 № 590-П банки формируют резервы, которые при необходимости покроют потери от неплатежей клиентов. Ключевые моменты формирования:

- резерв создается по конкретному кредиту при возникновении просрочек платежей или существовании реальной угрозы неплатежей;

- оценка кредитного риска заемщика проводится на постоянной основе (не реже 1 раза в квартал) с первого дня выдачи кредита;

- размер отчислений в резервы зависит от наличия или отсутствия обеспечения по кредиту.

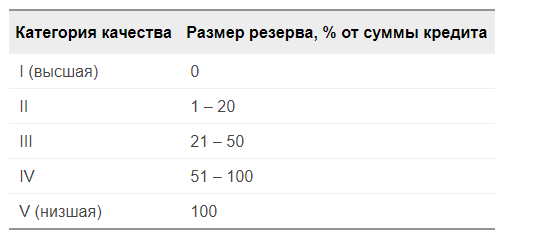

Для формирования резерва на возможные потери кредиты делят на 5 категорий качества:

- 1 категория (высшая) – риск невозврата равен 0;

- 2 категория – вероятность финансовых потерь оценивается от 1 до 20 %;

- 3 категория – характеризует значительный риск неплатежей, потери оцениваются от 21 до 50 %;

- 4 категория – высокий риск, потери от 51 до 100 %;

- 5 категория (низшая) – безнадежные кредиты.

Банк по собственной методике оценивает уровень кредитного риска и определяет категорию качества займов. Затем формирует резервы в зависимости от категории:

Что такое кредитный портфель банка

Банк выдает кредиты физическим и юридическим лицам. Остаток долга по выданным и активным займам на конкретную дату образуют его кредитный портфель.

От качества портфеля зависит прибыль банка и стабильность его работы. А качественным он будет считаться, если обеспечивает рентабельность на нужном банку уровне, достаточную ликвидность и приемлемый уровень риска. Поэтому финансово-кредитные организации обязательно проводит количественный и качественный анализ кредитного портфеля. Изучают в динамике структуру по:

- видам займов (потребительские, автокредиты, жилищные);

- категориям заемщиков (физические и юридические лица);

- суммам и срокам погашения;

- видам валюты;

- размеру процентных ставок;

- величине просроченной задолженности.

По результатам анализа разрабатывают мероприятия, которые направлены на повышение качества портфеля:

- Выявление на раннем этапе проблем с выплатами по конкретному заемщику и работа с ним по предотвращению неплатежей.

- Диверсификация кредитного портфеля по видам займов, клиентам, срокам и пр.

- Разработка новых продуктов, изменение условий по существующим.

- Совершенствование системы оценки кредитного риска.

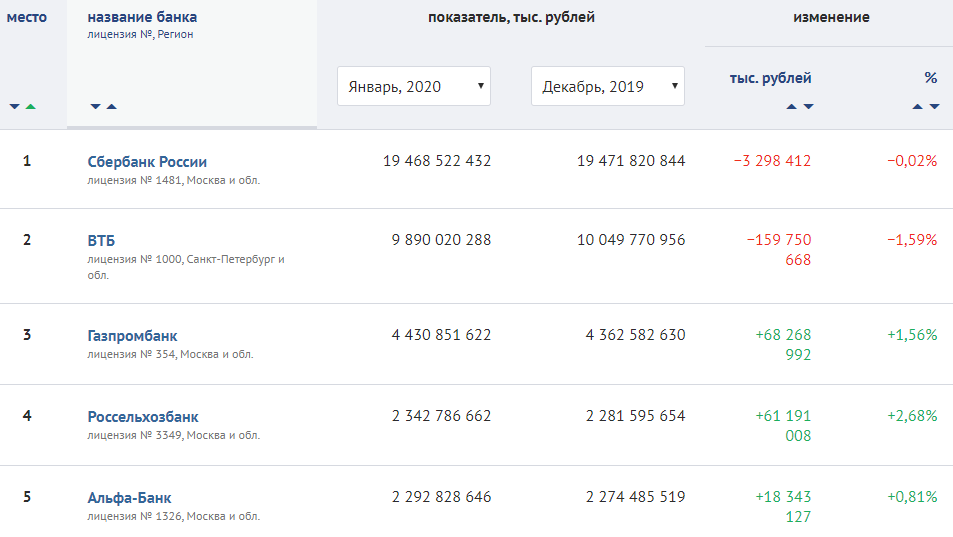

Финансовый портал Банки.ру составляет рейтинг банков по качеству кредитного портфеля. Для этого он ежемесячно анализирует данные финансовой отчетности. Рейтинг обновляется в начале каждого месяца, следующего за отчетным. Рассчитываются показатели:

- Рентабельность активов.

- Рентабельность капитала.

- Уровень просроченной задолженности по кредитному портфелю.

- Уровень резервирования.

- Уровень обеспечения кредитного портфеля залогом имущества.

Пятерка лидеров выглядит так:

Заключение

Мы рассмотрели банк как коммерческое предприятие, созданное для получения прибыли. А кредит – одна из многочисленных услуг, которая может ее принести. В экономике все имеет свою стоимость. Процентная ставка – это и есть стоимость кредита. Она не берется с потолка, а рассчитывается с учетом множества объективных факторов, которые заемщик должен знать для понимания механизма кредитования.