В 2019 г. Минфин и ЦБ презентовали проект по ГПП - Гарантированный Пенсионный.... то ли План, то ли Продукт. Я его называю ПЕНДЕЛЬ - Гарантированный пенсионный ПЕНДЕЛЬ. Поэтому от него буду уклоняться....

Статейка про то, что на пенсию можно копить не только в ПФР.

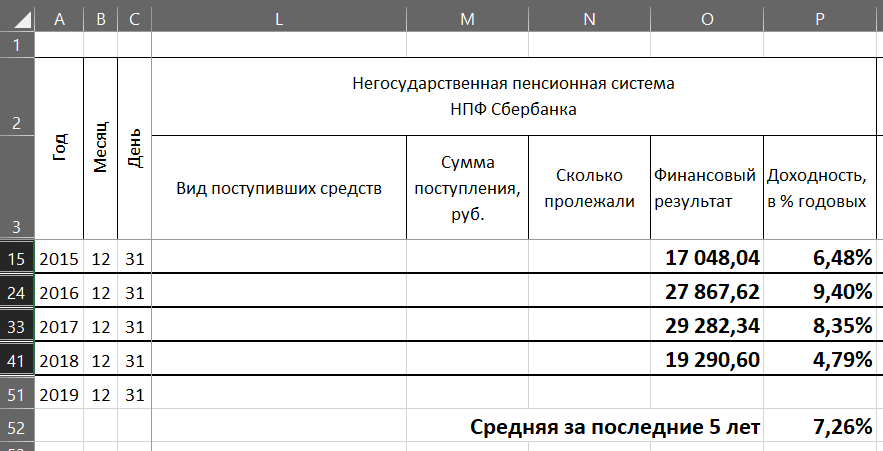

Трудовую деятельность я начал в 2002 г. и поэтому за фокусами государства я слежу с этих самых пор. В 2009 г. я получил первое письмо счастья с "минусом". Т.е. мне государство не только не заработало на старость, но и умудрилось чуть-чуть разбазарить. В 2013 г. появились слухи, что накопительную часть отнимут и я решил её спасать - перевёл в НПФ Сбера. После рокировки с лицензиями пенсионных фондов в 2014, наступил 2015 и я получил первые результаты по НПФ Сбера и я стал их собирать.

И вот какие результаты с 2015 г. я насобирал.

Но это ещё не всё. В 2009 г. я вступил в государственную систему софинансирования пенсии. Платишь 1000 руб., а государство платит ещё 1000 с верху. Так продолжалось 10 лет. Но всю дорогу я ещё и вычеты получал от государства +13% от внесённых средств.

Откуда такой провал? Дело в том что осенью 2013 посыпалась информация что накопительную часть пенсии отнимут. А софинансирование капало именно в накопительную. Получается я плачу, а оно всё равно сгорит. Верно? Я побежал в бухгалтерию и переписал заявление:

- Никаких отчислений по 1000 руб. Все выплаты прекратить

Оттого и не доплатил в 2013 до 12 000 руб. Наступил 2014. И тут во мне начали драться трус и жадина. Дело в том что если перестать платить, то тебя вычёркивают из программы и повторно войти уже нельзя. Но и запихивать деньги в печку тоже не хотелось...

Нашёлся компромисс... Я уменьшил взносы до минимума и весь 2014 г. платил 200 руб. в мес и мысленно прощался с ними. Итого за год 2400 руб.

Наступил 2015 г. Я увидел что все деньги до 2014 г. вернулись на счёт в НПФ Сбера, мои взносы тоже вернулись и то что накидывало сверху государство тоже вернулось. Даже некоторый инвестиционный процент начислили. Поглядел я на него и мне взгрустнулось - я захотел большего. Нужно делать что-то самому. Но как и где брать деньги?

А там же. Ведь я психодолически расстался с 12 000 в год но все их не уплатил. А ещё вычеты получал. Получается из всех этих денег в моих руках были вот эти:

Первое место куда я их отнёс были банковские депозиты. В 2015 они ещё были вкусные. Ещё в Январе 2015 по акции можно было открыть депозит под 15% годовых. Банк мелкий региональный - жив до сих пор. Лицензию не забрали. И так я начал вкладывать свои пенсионные деньги и фиксировать результаты.

или в цифрах

Но время идёт и уже в 2019 пришлось искать альтернативу банковским депозитам. И я нашёл альтернативу банковским депозитам. Это Фондовый рынок. ИИС был открыт ещё в 2016. И с 2017 по 2019 депозиты снизились до неприличного низко. Поэтому то что было на депозитах плавно превратилось в маленький такой пенсионный портфель:

За 5 лет можно сделать промежуточные выводы. Сбер инвестирует мои накопления под 7%, я сам кручусь со вкладами, акциями и налоговыми вычетами и имею результат в 14%. Это что же в Сбере дураки, а я гений? Конечно же НЕТ!

Просто в НПФ Сбера инвестирует будучи ограничен нормативами и требованиями ЦБ РФ, чтобы столько процентов в ОФЗ, а столько -то процентов в корпоративные облигации Газпрома и Роснефти. А я? А я только в акции. И вот с этими промежуточными выводами я смотрю пресс-конференцию на которой презентуется ГПП.

Для меня встаёт выбор:

- вкладывать и дальше по 12 тыс. (или 6%) в Сбер, но уже БЕЗ софинансирования

- вкладывать в свою собственную пенсионную систему

Что будет выгоднее? Как посчитать?

Есть отправные точки - накопления в Сбере и на ИИС

Есть скорость с которой капиталы прирастают: 7% и 14%

Если я буду вкладывать туда, а сюда нет. Или наоборот. Как будет развиваться ситуация. Я решил что активную возню со своими финансами нужно прекратить ДО 2043 г. Внёс исходные данные в Эксель и вот что я получил:

И вот к каким предварительным выводам я пришёл. Мой маленький, куцый пенсионный портфель, если я его буду каждый год пополнять 6% начнёт бурно прирастать и догонит накопительную часть хранящуюся в Сбере к 2034 г. (красный кружок). И там и там будет чуть больше миллиона.

Зачем это? Мы же помним, что Хорошая хозяйка не хранит все яйца в одной корзине. Вот и мне что-то не хочется 6%-ми увеличивать ту часть которая находится под управлением государственной пенсионной системе (у Сбера). Лучше этими 6% я буду управлять сам. Хочу чтобы справа и слева от свинки были равные кучки (см. картинку в начале статьи).

А что же ГПП? Забить на него? Зачем же. Есть законопроект и в нём есть интересные вещи. Главная для меня - права собственности.

Если в накопительной части у гражданина права на обязательства государства, то в ГПП у гражданина права на деньги. А глядя на наше Правительство - права на обязательства это права на воздух.

Буду ли я переводить накопительную часть в ГПП. Да, буду.

Буду ли я пополнять ГПП своими кровными 6% ? Нет, не буду.

А у вас какие мысли по этому поводу?