Начало 80-х. Система отпуска бензина на АЗС весьма далека от сегодняшней, когда водителя может обслужить несколько операторов, очереди небольшие, топлива хватает на всех и потери времени на заправку настолько несущественны, что их можно не принимать во внимание. В СССР все было иначе - водители могли подолгу задерживаться на АЗС из-за разных причин: закончился бензин и нужно ждать подвоза топлива; у оператора обеденный перерыв; на АЗС в разгар рабочего дня приехала ревизия и вся работа станции из-за этого остановилась...

В управлении Госкомнефтепродукта РСФСР всерьез задумались над автоматизацией отпуска топлива, которая попутно могла бы решить и еще одну очень важную проблему: как избавиться от перерасхода бензина, который нередко по вине нерадивых водителей случается на крупных предприятиях. Ни для кого не являлось секретом, что большая часть этого перерасхода состояла из возможности продать излишки топлива "налево", но доказать это было почти невозможно, поэтому с каждым годом проблема становилась все острее и острее.

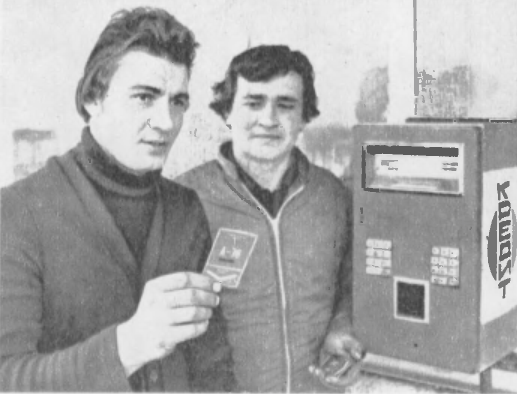

В итоге в Новосибирске была разработана новая система отпуска топлива - в кредит. Еще в 1977 году инженеры вычислительного центра из новосибирского отдела управления Госкомнетепродукта разработали аппарат, который позволял продавать бензин без участия работников АЗС. Весь учет велся с помощью невероятно прогрессивных для того времени кредитных карт. На карту был нанесен магнитный слой, содержащий информацию о номере автомобиля, марке бензина, количестве топлива, которое "осталось" на карте и пр.

Водитель вставляет карту в специальное считывающее устройство, размещенное на АЗС, вводит трехзначное число (пин-код, как бы мы сказали сегодня), ожидает считывания информации и заправляет автомобиль. Оборудование, которое расположено внутри АЗС, всю информацию пробивает на перфоленте, которую раз в 10 дней вынимают из аппарата и отвозят в вычислительный центр.

В вычислительном центре оператор перекидывает данные с перфоленты на магнитный диск, и через несколько минут ЭВМ выдает объединенную сводку о проданном топливе: кому, где, когда, сколько... Такая система кредита позволяла жестко контролировать расход бензина: например, на предприятиях с водителем заключали договор о материальной ответственности, и кредитную карта выдавали ему вместе с путевым листом. Если работало двое водителей (сменщики на дальних перегонах), то они подобный договор заключали между собой и перерасход оплачивали пополам.

Итоги использования кредитных топливных карт, подведенные одним новосибирским транспортным хозяйством, впечатляли: если в 1981 году перерасход бензина у них составлял 561 000 л, то с введением карт (по данным 1982 года) - всего 35 000 л. Эксперимент был удачным, да и честным, ответственным водителям понравилось покупать бензин без очередей, поэтому планировалось внедрить использование кредитных карт на всех крупных транспортных маршрутах СССР, с последующей возможностью продавать эти карты и владельцам личного автотранспорта.

Вот только, насколько известно, почему-то широкого применения эта система так и не нашла (прямо как в случае с применением электрического тока во время родов), может быть, вся проблема крылась в высвобождении людских резервов? Ведь при внедрении кредитной системы в одном только Новосибирске вместо 210 работников АЗС потребовалось бы всего 15-20, а сколько бы их набралось по всей стране? Так ведь и до безработицы недалеко, а в СССР, как известно, безработицы не было. Возможно, были и другие причины, почему кредитные карты не получили широкого распространения, но мы об этом уже не узнаем...

Искренне благодарю каждого читателя за обратную связь в виде ваших комментариев :)