Краткий дайджест по рынкам и инструментам. Росстат порадовал нулевой недельной инфляцией после совещания в Кремле, пошли вниз инфляционные ожидания: возвращается осторожный оптимизм на рынок облигаций. Минфин попытался словами о возможном возобновлении бюджетного правила притормозить укрепление рубля. Загрустил нефтегаз, потянул вниз индекс акций МосБиржи на фоне новостей о ближневосточном переговорном процессе. Покопался в данных московского Росреестра: стал больше переживать за стройку.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

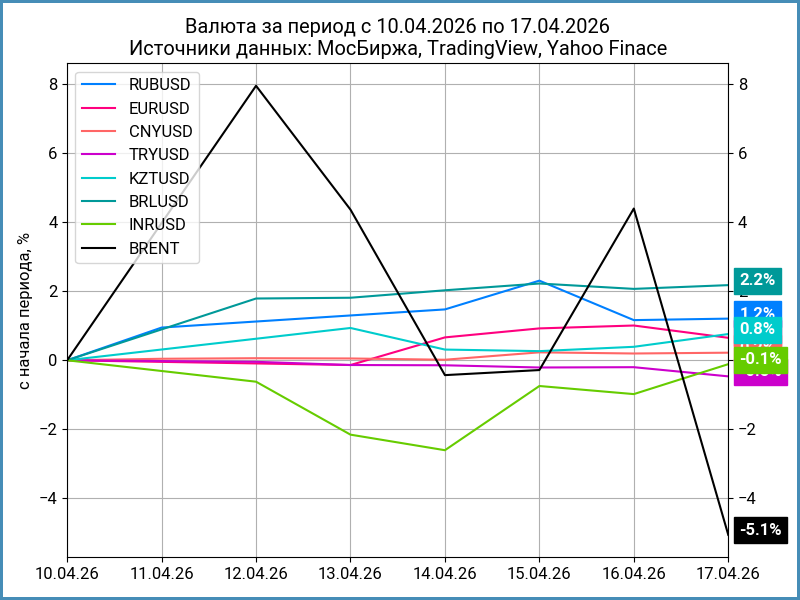

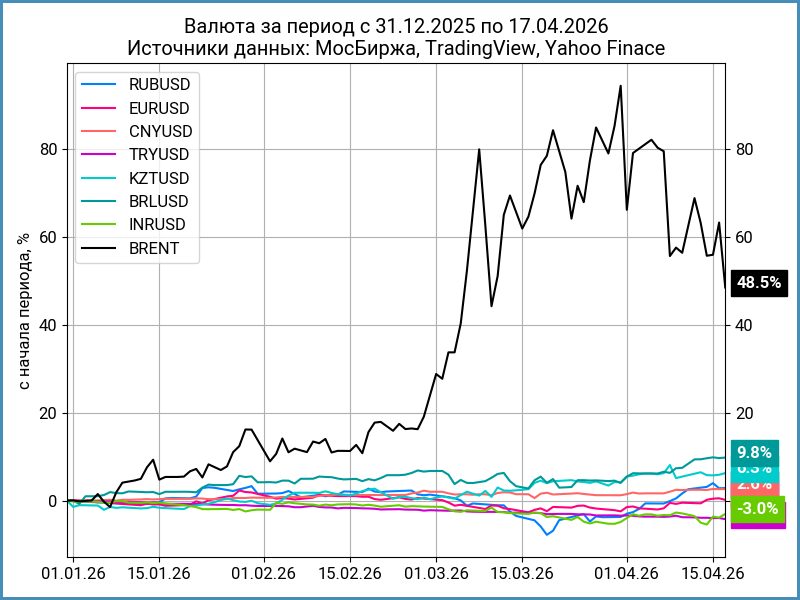

Валюта

Рубль вырос на 1,2% по итогам недели, курс Банка России опустился ниже 76,1 руб./$. Близкая динамика относительно юаня: +1%, курс 11,1 руб./юань в сравнении с 11,3 руб./юань на прошлой неделе. Потекла экспортная выручка за период дорогой нефти, что поддерживает рубль. Минфин провёл вербальные интервенции: заговорил о возможности скорого возврата бюджетного правила. Потеряла 5,1% Brent, снижалась сильнее на новостях о договорённостях с Ираном, закрылась выше $91 после очередной смены ситуации: качает туда-обратно вместе с противоречивыми сигналами по урегулированию конфликта.

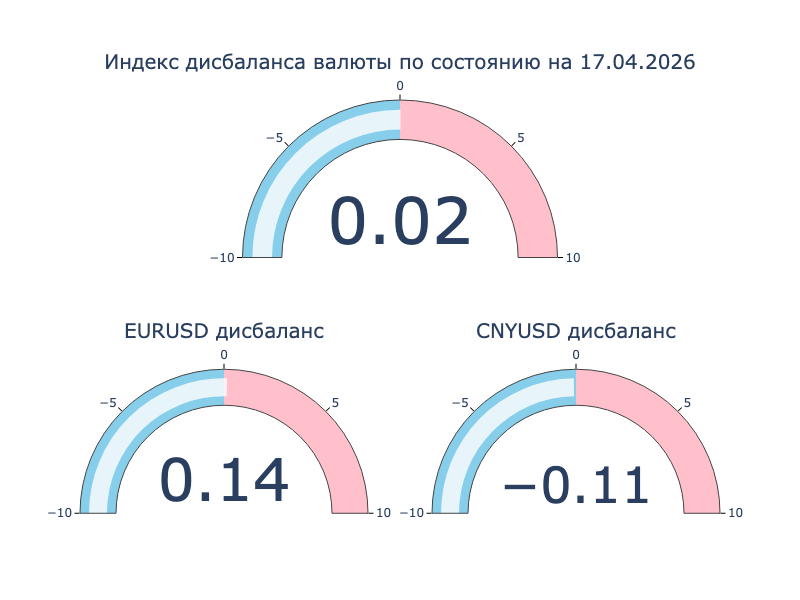

Ушли дисбалансы в евро и юани, отклонение в рамках обычной волатильности.

Недельный диапазон ставки РЕПО с КСУ в юанях: от -0,9% годовых до +3,7% годовых. Закрытие недели: 0,5% в сравнении с 0,8% на прошлой неделе. Значение RUSFAR CNY: 0,5% годовых. Потекли экспортные юани до очередных неожиданностей.

Облигации

Облигации оживились в четверг после кремлёвского совещания и оптимистичных данных по инфляции. Подорожали на 0,8-1% длинные ОФЗ за неделю, переставился выше 120 пунктов индекс RGBI. Гордо держатся на 3 месте линкеры с результатом +0,4%. Сползли на 0,8% высокодоходные бумаги. Снижались на 0,1-0,15% доходности кривой ОФЗ на дальнем конце.

Минфин привлёк 242,4 млрд руб. при спросе 347,4 млрд руб. с учётом ДРПА по ОФЗ 26244 в сравнении с 100,7 млрд руб. и 177,2 млрд руб. на прошлом аукционе. Инвесторы воспряли после совещания по экономическим вопросам в Кремле: поставлена задача возобновить экономический рост.

Следом вышла нулевая недельная инфляция, снизились с 13,4% до 12,9% инфляционные ожидания и оценка наблюдаемой инфляции: статистика решила помочь с выполнением поставленной задачи... или статистике решили помочь, шучу.

Отработала в плюс классика, основной рост пришёлся на дюрацию 5,9+ лет: +0,9-1,5% за исключением ОФЗ 26240 и ОФЗ 26238. Скромная динамика для такой дюрации: остаются выше 14% годовых доходности большей части выпусков. Замерли линкеры ОФЗ 52002 и ОФЗ 52005, прибавили 0,3-0,6% ОФЗ 52003-52004. Естественным образом снижается вменённая инфляция: падают доходности классики.

Значения RUSFAR и RUONIA: 14,47% годовых и 14,5% годовых. Дефицит банковской ликвидности: 1,3 трлн руб. Результаты аукциона РЕПО Банка России: 4,3 трлн руб. при спросе 5,2 трлн руб. в сравнении с 4,6 трлн руб. и 6,2 трлн руб. неделей ранее.

Двигаются в пределах волатильности спреды по рейтинговым группам: очередная неделя без явной тенденции.

ФНС приостановила операции по счетам ГУП ЖКХ РС(Я): налоговые требования 129,9 млн руб. Следом досталось Виллине, ВЗВТ, Омеге и БИЗНЕС-ЛЭНДУ. Досрочно погасили облигации Садко 1P1: кто-то спотыкается на выплатах, кто-то досрочно гасит дорогой долг.

Закрыли пятницу по 100,1% и 100% облигации Банка ПСБ, ПСБ 4P-02 и ПСБ 4P-04: ежемесячные купоны 14,05% годовых и КС + 160 бп в сравнении с начальными ориентирами 14,45% годовых и КС + 180 бп, сроки 3 года и 2 года, увеличили общий объём с 30 млрд руб. до 40 млрд руб.

Держатся около номинала Россети Сибирь, РосСиб1Р01: купон КС + 170 бп при начальном ориентире КС + 190 бп.

Подрос до 100,15% новый Ростелеком, РостелP25R: ежемесячный купон 13,65% годовых против начального ориентира 13,9% годовых, срок 2 года, увеличили объём с 10 млрд руб. до 15 млрд руб.

Номиналит СЗА, СЗА БО-07: ежемесячный купон 25,5% годовых, срок 3 года, колл-опцион, объём 100 млн руб.

Лучше выступил Интел Коллект, ИнтелК Б02: цена пятницы 100,29%.

Выглядит клубным свежий МТС, МТС 2Р-19: ежемесячный купон 13,85% годовых, срок 3 года, объём 15 млрд руб., 12 сделок на размещении, тишина на вторичке.

Похож на клубный выпуск ЭнергоТехСервис, ЭТС 1Р10: купон КС + 250 бп в сравнении с начальным ориентиром КС + 300 бп, 5 сделок на размещении.

Тусуется под номиналом Газпром нефть, Газпнф5P6R: ежемесячный купон КС + 150 бп при начальном ориентире КС + 170 бп, срок 3 года, объём 100 млрд руб.

Ниже номинала свежий АБЗ-1, АБЗ-1 2Р06: купон 17,5% годовых против начального ориентира 18% годовых, увеличили объём с 2 млрд руб. до 4 млрд руб.

Удивила ЛЕГЕНДА: оперативно вышли на рынок с зелёным выпуском sЛЕГЕНД2P6, квартальный купон 1% годовых, срок 3 года, объём 10 млрд руб. по номиналу, цена размещения 60%. Закрыли неделю на уровне 61,31%.

Собрала заявки по облигациям серии 003Р-05 Почта России: купон 17,15% годовых, на уровне начального ориентира, плановый объём 15 млрд руб. при начальной индикации 3 млрд руб., перенесли размещение КС-флоатера. Техническое размещение 20 апреля.

Неожиданно выскочил на рынок Элемент Лизинг с выпуском серии 001Р-11: ежемесячный купон КС + 200 бп, срок 4 года, амортизация. Техническое размещение 21 апреля, похоже на клубную историю.

Собрал заявки по облигациям серий 001Р-02 и 001Р-03 ВК: купоны 14,15% годовых и КС + 175 бп при начальных ориентирах 14,85% годовых и КС + 200 бп, техническое размещение 22 апреля.

Вышел на рынок с бумагами серий 003Р-18 и 003Р-19 Икс 5: ежемесячные купоны 13,5% годовых и КС + 120 бп в сравнении с начальными ориентирами 13,7% годовых и КС + 140 бп, сроки 10 лет с офертами через 2 года и 3 месяца и 2 года и 1 месяц, увеличили объём с 10 + 10 млрд руб. до 11 + 20 млрд руб. Технические размещения 21 апреля и 22 апреля.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Снижались доходности квазивалютных выпусков, разнонаправленно двигались отдельные бумаги с меньшими рейтингами. Разместил облигации серии ПБО-05 Полюс: срок 5 лет, ежемесячный купон 7,75% годовых при начальном ориентире 8-8,25% годовых, номинал $1000, увеличили объём со $100 млн до $150 млн. Помогло общее снижение доходностей: бумага закрыла неделю на уровне 100,97%.

Акции

Загрустили российские акции: потерял 0,1% индекс МосБиржи по итогам недели на фоне очередной попытки стабилизации на Ближнем Востоке, что привело к падению нефтяных котировок. Возглавил падение нефтегаз: -3,9%. В лидерах финансы и стройка: +5,2% и +2,8%. Бодро стартовали акции B2B-РТС после IPO: разместились по верхней границе ценового диапазона, 118 руб., привлекли 2,4 млрд руб. Акции закрыли пятницу на отметке 126,9 руб., +7,5% к цене IPO.

Выросли на 4,5% и 6,8% американские S&P 500 и NASDAQ, обновили исторические максимумы. Волатилят по мере выхода оптимистичных новостей относительно ближневосточного конфликта. Опустились ниже 4,3% годовых доходности десятилетних US Treasuries.

Подрастает китайский SSE Composite: +1,6%. Показала рост на 5% по итогам 1 квартала китайская экономика на фоне увеличения экспорта перед ближневосточным конфликтом. Неочевидно с дальнейшей динамикой из-за роста цен на сырьё и рисков замедления глобальной экономики. Рынок ждёт решения по базовой процентной ставке LPR от Народного Банка Китая.

Драгметаллы

Реагируют с оптимизмом на каждый сигнал о ближневосточном перемирии драгметаллы. Серебро в лидерах по итогам недели, +7,1%. Близкими темпами двигались платина и палладий: +3,7-4,1%. Золото в аутсайдерах с результатом +2%.

Криптовалюты

Восстанавливают позиции криптовалюты: рост на 5,7% и 7,8% в BTC и ETH, приближаются к $76k и $2,4k.

Растут притоки в фонды BTC: +$996,4 млн после +$786,3 млн неделей ранее. Похожая картина с ETH: +$275,8 млн против +$187,1 млн, данные SoSoValue. То ли инвесторы бегут за ценой, то ли притоки толкают рынок.

Недвижимость

Слабо изменился индекс недвижимости ДомКлик за неделю: +0,1%. Результат с начала года: +6,3% в сравнении с инфляцией +3,2%. Вышла мартовская статистика от московского Росреестра по первичному и вторичному рынку.

Начну с вторички и ипотеки. Пытаются стабилизироваться ипотечные сделки: -1,1% к февралю, -25,8% в сравнении с мартом 2025 года и -16,8% относительно марта 2024 года. Расстраивает квартальная динамика: обновили минимум с 2023 года. Радует вторичный рынок: +12,4% к февралю, -1,9% относительно марта 2025 года, +1,2% в сравнении с мартом 2024 года. Можно предположить, что деньги неторопливо потекли с депозитов на вторичку. Квартальная цифра на уровне 1 квартала 2024 года, укладывается в сезонную логику.

Замерла на локальных минимумах жилая первичка: -0,1% к февралю 2026 года, -45% в сравнении с мартом 2025 года и -51,5% в сравнении с мартом 2024 года. Традиционно были слабыми январь – февраль, но сейчас цифры значительно ниже. Печально с квартальными цифрами: -36,9% в сравнении с 2025 годом, -27% относительно 2024 года и -36,1% к 2023 году, обновили минимумы. Тревожный сигнал для стройки.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.