Рынок заскучал по свежим IPO, понятен интерес к новому размещению B2B-РТС. Посмотрел на отчётность в закрытом разборе, основные мысли и оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: B2B-РТС

Краткая справка:

Электронная торговая платформа для закупок и тендеров, работают с государственными и корпоративными клиентами. Занимают 38-66% рынка регулируемых закупок по данным презентации. Сегмент генерирует 68,6% выручки компании. Близкий результат по финансовым результатам: 59,7%, зависит от аллокации расходов.

Покопался в отчётности за 2025 год в закрытом разборе:

Основные показатели по итогам 2025 года:

- Рентабельность по EBITDA*: 46,2% -> 43,1%

- Рентабельность активов: 30,1% -> 33,5%

- Рентабельность капитала: 103,1% -> 105,4%

Оценка параметров IPO

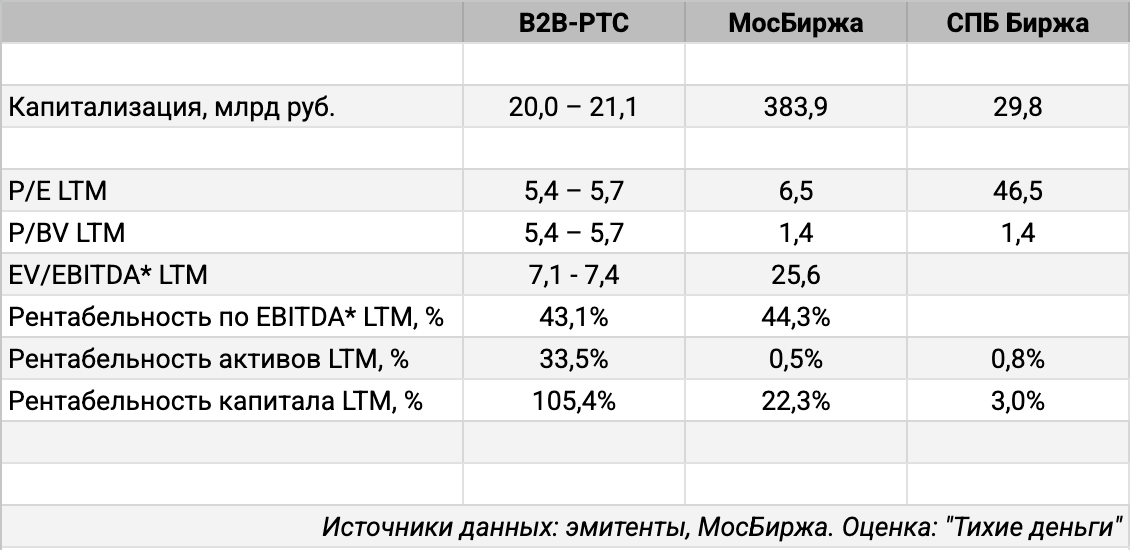

Ориентир по цене размещения: 112-118 руб., что соответствует капитализации 20-21,1 млрд руб. Проводят размещение в формате cash-out, продают часть доли действующие акционеры, Совкомбанк и финансовые инвесторы. Это не должно повлиять на капитал. Плановый объём продажи: 11,5% капитала, который сформирован из 178,8 млн акций, или 2,3-2,4 млрд руб. Предусмотрели механизм стабилизации сроком 30 дней, будут использовать ~15% от планового объёма IPO. Закроют книгу 16 апреля, старт торгов 17 апреля, тикер BTBR.

Нетривиально с конкурентами: площадка для государственных и корпоративных закупок и тендеров. Скорее ближе к биржевой истории, нежели маркетплейсам => логично сравнить с МосБиржей и СПБ Биржей, другой профиль. Отличаются профили бизнеса, похожи основные источники доходов: комиссии и размещение свободной ликвидности. Поколдовал с расчётом EBITDA для каждого эмитента: зачистил от финансовых доходов и расходов, полностью оставил операционные траты. Дискуссионный подход, проще смотреть на метрики к выручке и капиталу, рентабельность активов и капитала.

Компания выглядит дёшево по показателю P/E в сравнении с конкурентами. Высоковата оценка P/BV на фоне небольшого размера собственного капитала: слабо менялся с 2023 года, лишнее забирали дивидендами в 2024 и 2025 году, это позволяет показывать высокую рентабельность капитала. Сильно отличается рентабельность активов: не готов комментировать, B2B-РТС показывает близкую к МосБирже рентабельность по EBITDA*, скорее вопрос к отражению активов на балансе.

Итоги

Складываются противоречивые ощущения: выглядит лучше конкурентов основная часть метрик, неочевидно с потенциалом роста, остаются отдельные вопросы к отчётности. Можно делать форвардные оценки: профики опубликовали достаточно аналитики по этому IPO, где космические корабли бороздят просторы. Любопытно с дивидендами: прошлые акционеры забрали 89% чистой прибыли 2025 года, как бы не заговорили о необходимости расходов на развитие после IPO.

Основные риски для компании: рост конкуренции с другими площадками, переход на собственные решения в корпоративном сегменте. Это может потребовать увеличения затрат на развитие и маркетинг.

Посмотрим на итоги размещения и старт торгов. Не забываем про Совкомбанк, который может больше выиграть от продажи и переоценки своей доли, и сентимент: про IPO слышно из каждого утюга. Буду рад содержательной дискуссии в комментариях.

Ссылка на страницу эмитента с материалами к IPO.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублёвых межбанковских кредитов

КС – ключевая ставка Банка России.

LTM - last twelve months, расчёт за 12 месяцев

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/BV – Price-to-Book Value, отношение рыночной капитализации компании к собственному капиталу.

EV/EBITDA – Enterprise-Value-to-EBITDA, отношение стоимости компании с учётом чистого долга к EBITDA.