Компания выходит на первичный рынок после паузы с декабря 2025 года, когда размещали КС-флоатер АБЗ-1 2Р05. На очереди облигации серии 002Р-06, объём 2 млрд руб., срок 3 года, амортизация, фиксированный ежемесячный купон. Оференты по выпуску: ПСФ Балтийский проект и АБЗ-Дорстрой. Группа пока не публиковала годовую отчётность, ограничусь короткой оценкой выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: АБЗ-1

Краткая справка:

Асфальтобетонный завод №1 входит в группу АБЗ-1 с головной компанией АО ПСФ Балтийский проект. Группа занимает 25% по дорожно-строительным работам в Санкт-Петербурге и Ленинградской области и 26% по асфальту и асфальтобетону на региональном рынке, данные рейтингового отчета Эксперт РА. Крупнейшие проекты сосредоточены в Санкт-Петербурге, Ленинградской, Тверской, Новгородской, Псковской, Калининградской областях, Республики Карелия, вышла на рынок Пермского края. Дорожное строительство обеспечивает 87,5% выручки, относительно стабильная цифра.

Конечные бенефициары: Михаил и Владимир Калинины.

Данные полугодовой отчётности разбирал в октябре в закрытом разборе, скучаю без свежих цифр:

Основные показатели по итогам 6 месяцев 2025 года:

- Долг/EBITDA LTM: 2,4 -> 2,3

- EBITDA LTM/%: 1,5 -> 1,6

- Рентабельность по EBITDA LTM: 10% -> 10,1%

Кредитные рейтинги: ruA- от Эксперт РА и A-.ru от НКР со стабильными прогнозами. Агентство Эксперт РА повысило рейтинг в сентябре 2025 года с ruBBB+.

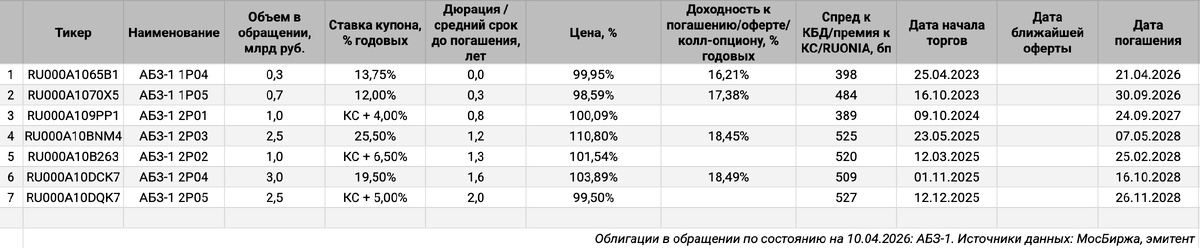

Облигации на МосБирже: АБЗ-1

На бирже торгуются 7 выпусков на 10,9 млрд руб., классика и КС-флоатеры с амортизацией.

Осталось погасить и самортизировать 1,6 млрд руб. в 2026 году. Основные выплаты приходятся на июль и сентябрь, по 0,5 млрд руб. Максимум выпадает на 2028 год: 4,7 млрд руб. + 1,3 млрд руб. по новому выпуску.

Оценка выпуска: АБЗ-1

Средний кредитный спред по облигациям АБЗ-1 с дюрацией 1+ лет: 517 бп на закрытии 10 апреля и 572 бп за 6 месяцев, уровень рейтинговой группы A+.

Добавил для сравнения облигации компаний:

- ГК Автодор, ruAA+ от Эксперт РА, AA(RU) от АКРА.

- ВИС ФИНАНС, ruA+ от Эксперт РА, AA-.ru от НКР.

- АВТОБАН, ruA+ от Эксперт РА, A+.ru от НКР.

АБЗ-1 торгуется шире ГК Автодор, ВИС ФИНАНС и АВТОБАНа: логично с учётом разницы в рейтингах. Любопытно, что свежий АВТОБАН пока не поднял голову: широкий спред, задержался под номиналом недалеко от АБЗ-1. Оценка через рейтинговую кривую застройщиков и инфраструктурных компаний без учёта Самолёта и Брусники для рейтинговой группы A-: 590 бп.

Итоги

Откроют 14 апреля книгу по облигациям серии 002Р-06. Объём 2 млрд руб. срок 3 года, амортизация, фиксированный ежемесячный купон. Техническое размещение 17 апреля. Оференты по выпуску: ПСФ Балтийский проект и АБЗ-Дорстрой. Информация по данным bonds.finam.ru.

Начальный ориентир: купон 18% годовых, что соответствует доходности к погашению 19,56% годовых, дюрации 1,9 лет и спреду 601 бп к кривой ОФЗ. Выходят с небольшим запасом относительно среднего спреда 517 бп по старым выпускам, близко к оценке рейтинговой группы A-. Получается рыночный уровень с купоном 17,25% годовых, когда совсем не останется запаса на движение кривой ОФЗ. Рынок перестал переживать за инфраструктурщиков, может и зря: сохраняются риски стабильного госфинансирования, если регионам придётся поработать с расходной частью бюджетов, + посмотрим на итоги года в отчётности.

Сделал оценку спредов для разного уровня купона. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: