Делает со скоростью пересылки корреспонденции консолидированную отчётность Почта России, но торопятся с новым размещением после февральских выпусков. Соберут заявки по облигациям серий 003Р-05 и 003Р-06, общий объём 3 млрд руб., сроки 10 лет с офертами через 3 года и 1,5 года, фиксированный и плавающий ежемесячные купоны, книги 15 апреля. Оценю новые выпуски далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Почта России

Краткая справка, повторю информацию из февральской заметки:

Федеральный логистический и почтовый оператор: почта, посылки, переводы, логистика для компаний электронной торговли, денежные переводы и коммунальные платежи, доставка социальных выплат. Компания на 100% принадлежит государству. Структура выручки относительно равномерно распределена по направлениям. Доля наиболее крупного направления, корреспонденция и письма: 27,9%, увеличилась в денежном выражении год к году. Сокращаются доли посылок, комиссий за коммунальные платежи и переводы, посылок и контейнеров: сказываются развитие классических онлайн переводов и маркетплейсов. Страдают международные отправления: -41,9% в деньгах за 9 месяцев 2025 года относительно аналогичного периода 2024 года, переходят на собственную логистику и зарубежные маркетплейсы, часть продаж мигрировала на российские онлайн платформы.

Подробнее разобрал отчётность за 9 месяцев 2025 года в закрытом разборе:

Основные показатели по итогам 9 месяцев 2025 года:

- ЧД/EBITDA LTM: 24 -> 73

- EBITDA LTM/%: 0,4 -> 0,2

- Рентабельность по EBITDA LTM: 1,9% -> 0,8%

Повожусь с цифрами годовой отчётности: может стоит изменить алгоритмы расчётов.

Кредитные рейтинги: AA(RU) от АКРА с негативным прогнозом. Оценка собственной кредитоспособности: BBB+, на 5 ступеней ниже.

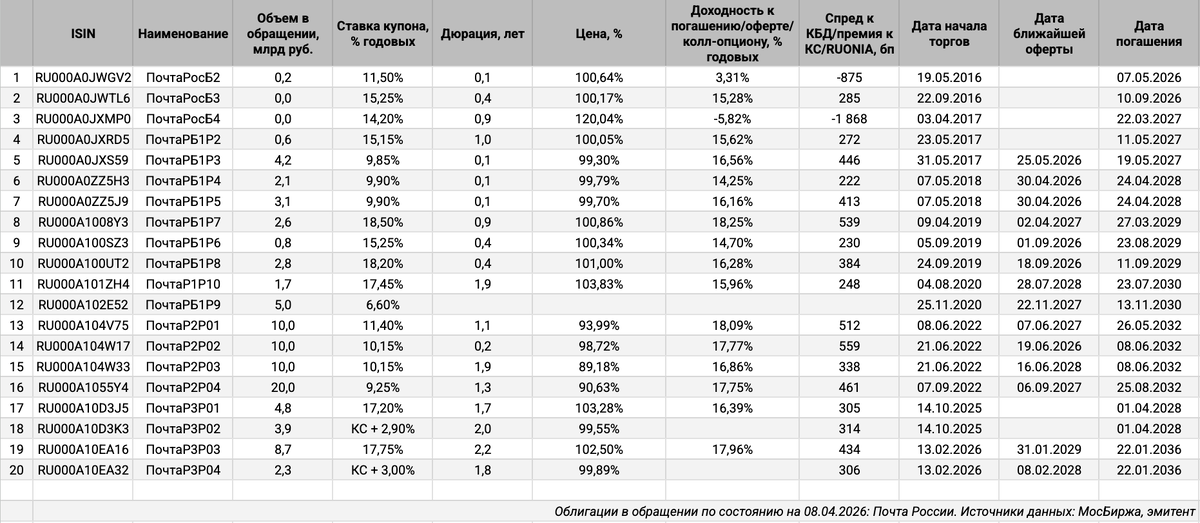

Облигации на МосБирже: Почта России

На бирже торгуются 20 выпусков на 82,7 млрд руб. с корректировкой на оферты: в основном классика, выпустили 2 КС-флоатера с осени 2025 года.

Осталось погасить и пройти оферты на 23,1 млрд руб. в 2026 году. Ближайшие оферты: ПочтаРБ1P4 и ПочтаРБ1P5 на 5,2 млрд руб. в конце апреля, ПочтаРБ1P3 на 4,2 млрд руб. в мае и ПочтаР2P02 на 10 млрд руб. в июне. Итог будет зависеть от новых купонов и ситуации на рынке.

Оценка выпусков: Почта России

Средний кредитный спред по старым выпускам с дюрацией 1+ лет: 367 бп по итогам 8 апреля и 300 бп за 6 месяцев, шире спреда 284 бп по группе AA.

Компании для сравнения:

- Первая Грузовая Компания, ruAA от Эксперт РА, AA+.ru от НКР.

- Восточная Стивидорная Компания, ruAA- от Эксперт РА, AA(RU) от АКРА.

- Первый контейнерный терминал, ruAA- от Эксперт РА, AA(RU) от АКРА.

- ХК Новотранс, ruAA- от Эксперт РА, AA.ru от НКР.

- КАМАЗ, A(RU) от АКРА, A+|ru| от НРА.

Почта России торгуется шире ПГК, Восточной стивидорной компании, Первого контейнерного терминала и Новотранса. Похоже, рынок не ждёт оптимистичных результатов по итогам 2025 года, переживает относительно рисков снижения рейтинга: приближается к уровням КАМАЗа. Также может сказываться большой объём бумаг в рынке.

Посмотрел отдельные КС-флоатеры компаний из транспортного сектора с близкими рейтингами + добавил КАМАЗ, который потерял сразу 2 ступени рейтинга в марте. Торгуются в районе КС + 310 бп старые выпуски Почты России, близко к уровням Трансконтейнера. Дороже котировки ПГК и Новотранса. Шире торгуется КАМАЗ: средняя премия КС + 345 бп. Логично консервативно ориентироваться на диапазон КС + 310-350 бп по Почте России.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для группы AA: КС + 140 бп. Получается КС + 350 бп для рейтинга A. Предположу, что рынок не удивится снижению рейтинга до уровня AA- для Почты России: верхняя граница консервативного диапазона.

Итоги

Соберут 15 апреля заявки по облигациям серий 003Р-05 и 003Р-06 на 3 млрд руб., сроки 10 лет с офертами через 3 года и 1,5 года, фиксированный и плавающий ежемесячные купоны. Технические размещения 20 апреля.

Параметры выпусков:

- 003Р-05: срок 10 лет, оферта через 3 года, ежемесячный фиксированный купон, начальный ориентир по доходности КБД + 450 бп на сроке выпуска.

- 003Р-06: срок 10 лет с офертой через 1,5 года, ежемесячный плавающий купон, начальный ориентир КС + 300 бп.

Начальный ориентир купона по 003Р-06: КС + 300 бп, меньше КС + 310 бп по старым выпускам и оценки КС + 310-350 бп, выглядит амбициозно.

Начальный ориентир по доходности облигаций 003Р-05: КБД + 450 бп, что соответствует купону 17,15% годовых, доходности к оферте 18,56% годовых, дюрации 2,3 года и спреду 471 бп к кривой ОФЗ. Стартуют шире спреда по старым выпускам с запасом 100 бп. Есть пространство для манёвра и с оглядкой на котировки КАМАЗа.

Сделал оценку спредов для разного уровня купона по облигациям 003Р-05. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Повторяют февральскую историю: рыночный флоатер и более щедрый фикс. Посмотрим, что скажет летом АКРА после бодрого снижения рейтинга по КАМАЗу: рынок может не сильно расстроиться при спреде 400+ бп. В остальном история скорее про господдержку: было бы логично закончить с дорогим долгом и переключиться на прямые субсидии.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: