Краткий дайджест по рынкам и инструментам. Рынок переусердствовал с пессимизмом: Банк России снизил ключ на 50 бп и выдал мягкую риторику на пресс-конференции. Логичная первая реакция: бодрый рост ОФЗ. Остаётся понять, где остановиться: впереди весёлая неделя. Это может немного сгладить печали с дефолтами ВДО. Пока корпоративный и высокодоходный индексы отстают от ОФЗ. Сохраняются высокие ставки в юанях: добегали до 30% годовых. Ситуация затягивается и начинает транслироваться на рынок юаневых бумаг, потянет за собой остальные квазивалютные выпуски. Российские акции пока не переварили решение по ключу: будет чем заняться до конца февраля. Сохраняется болото на рынке недвижимости: не показывает явного направления свежая статистика московского Росреестра по первичке, вторичке и ипотеке.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

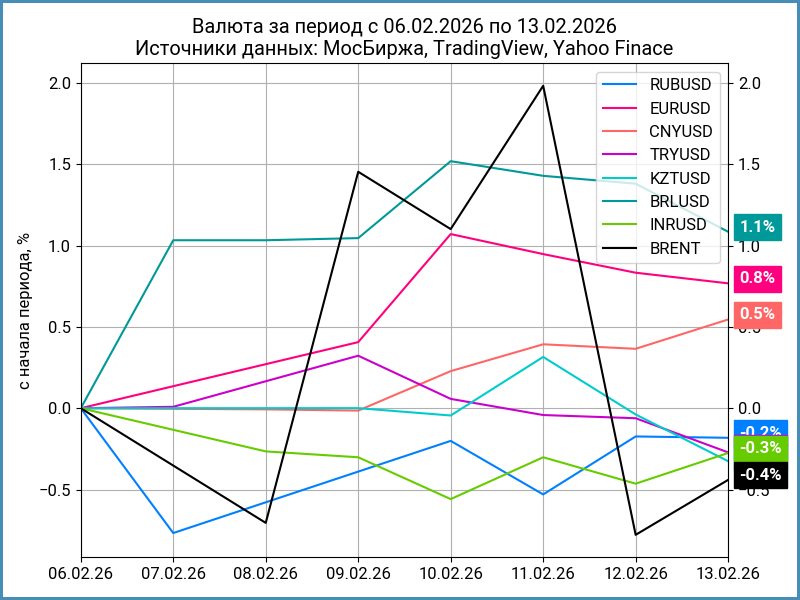

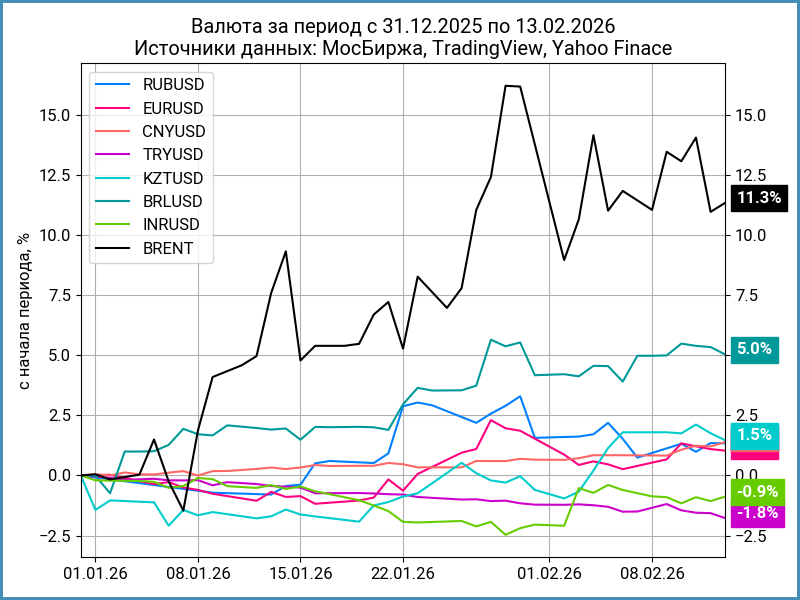

Валюта

Рубль снизился на 0,2% за неделю, курс Банка России 77,2 руб./$. Похожая динамика в китайском юане: -0,4%, курс 11,2 руб./юань в сравнении с 11,1 руб./юань на прошлой неделе. Нефть Brent сползла на 0,4%, держится ниже $68.

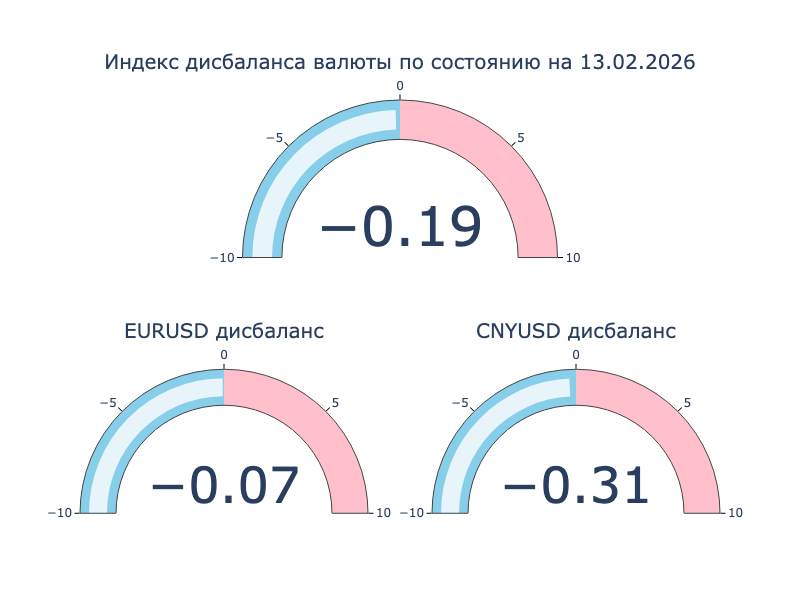

Вернулся дисбаланс в юане: торгуется на 0,31% дешевле в сравнении с офшорным рынком.

Недельный диапазон ставки РЕПО с КСУ в юанях: от 0% годовых до 30% годовых. Закрытие недели: 7% в сравнении с 9,8% неделей ранее. RUSFAR CNY по итогам недели: +7,5% годовых. Денежный рынок китайской валюты стал волатилен, регулярно выходит на двузначные цифры, впереди китайский Новый год. История затянулась, начинает давить на облигационный рынок: торгуется под номиналом свежий РЖД, РЖД 1Р-51R, хоть и выходил с премией к вторичному рынку.

Облигации

Рынок удивился мягким комментариям Банка России: подорожали на 1,1-1,5% по итогам недели длинные ОФЗ, убежал на уровень 117,4 пункта RGBI. Подросли на 0,5% линкеры и короткие выпуски. Слабее выступили корпоративные и высокодоходные облигации: +0,3% и -0,6%, что отразилось в расширении спредов. Практически равномерно ушла вниз кривая ОФЗ на дюрации 1+ лет, -0,3%. Возвращается инверсия по длинным выпускам.

Минфин привлёк 190,2 млрд руб. при спросе 305,1 млрд руб. в сравнении с 54,7 млрд руб. и 89,7 млрд руб. на прошлом аукционе без учёта отменённого по ОФЗ 26251. Опять добирали объём на ДРПА по ОФЗ 26249: 75,7 млрд руб. в сравнении с покупками на 66 млрд руб. в основном аукционе. Должно пойти веселее после пресс-конференции Банка России.

Показала очередное замедление недельная инфляция: +0,13%. Вышли оптимистичные итоги января: +1,62% при оценке +2,04% по недельным данным. Уходит ниже 6% инфляция г/г при таких цифрах.

Событие недели – пресс-конференция Банка России по ключевой ставке. Снизили ключ с 16% до 15,5%, оптимистично высказались по текущей ситуации и перспективам. Рынок слишком переконсервативил, отыгрывает назад: логично вернуться к осенним максимумам прошлого года.

Ожидаемая реакция на риторику регулятора и снижение ключа: переставились вниз на -0,2-0,3% доходности классических ОФЗ по всем срокам. Лидировал ОФЗ 26230: +2,8%, сказывается большая доходность в сравнении с близким по дюрации ОФЗ 26238. Возвращается инверсия, если смотреть на доходности в средней части: повод подравняться в следующие недели. Подорожали на 0,4-0,8% линкеры ОФЗ 52002 и ОФЗ 52005, не выглядят дешёвыми с учётом вменённой инфляции. Впереди пара недель переоценки ожиданий на рынке облигаций после осторожного начала года.

Значения RUSFAR и RUONIA: 15,28% годовых и 15,25% годовых. Дефицит банковской ликвидности: 132,8 млрд руб. Результаты аукциона РЕПО Банка России: 3,2 трлн руб. на аукционе недельного РЕПО при спросе 3,7 трлн руб. в сравнении с 2,8 трлн руб. и 3,4 трлн руб. неделей ранее.

Немного расширились спреды по рейтинговым группам AAA и AA: скорее корпоративные выпуски не успели отреагировать на движение ОФЗ. Слабо изменился спред в сегменте A, расширился в BBB.

Штормит ВДО: дефолтят ПЗ Пушкинское и Нэппи Клаб. Не вникал где технический, а где уже обычный. АКРА понизило с BB-(RU) до B-(RU) рейтинг Главснаба, поменяло прогноз на развивающийся.

Ожидаемо решил досрочно погасить облигации ВОКСИС-02 Воксис.

Выставили оферты по облигациям серий 001Р-02 и 001Р-05 ВсеИнструменты, досрочно погасит бумаги серий БО-П01 и БО-П02 Азбука Вкуса, объявил оферту по выпускам серий 001Р-02, 001Р-04 и 001Р-05 Делимобиль. Выкупил по оферте почти весь Магнит4P03 Магнит.

Торгуется ниже номинала новый ХК Металлоинвест, МЕТИН2P04: ежемесячный плавающий купон КС + 185 бп против начального ориентира КС + 200 бп, срок 4 года, увеличили объём с 30 млрд руб. до 75 млрд руб.

Остался под номиналом по КС-флоатер МТС 2Р-16 МТС: ежемесячный плавающий купон КС + 175 бп в сравнении с начальным ориентиром КС + 200 бп, срок 6 лет с офертой через 3 года, увеличили объём с 10 млрд руб. до 20 млрд руб.

Закрыл неделю на отметке 101% новый ПКБ 1Р-09: ежемесячный купон КС + 380 бп, срок 2 года 1 месяц, амортизация. Пора задуматься о колл-опционе по ПКБ 1Р-07.

Простынюет странный годовой СовкмЛ П19 с квартальным купоном 14,6% годовых, пусто в стакане.

Завис в простыне новый выпуск ПКО Защита онлайн, ЗОнлайнБ02: ежемесячный купон 26% годовых, срок 3 года с офертой через 1,3 года и колл-опционом через 2 года. Пока собрали 153,8 млн руб. из 200 млн руб. Изначально речь шла про купон 26,5% годовых.

Разместила бумаги ПочтаР3P03 и ПочтаР3P04 Почта России: купоны 17,75% годовых и КС + 300 бп, на уровне начальных ориентиров, увеличили суммарный объём с 3 млрд руб. до 11 млрд руб. Торгуются на уровне 101,45% и 99,94% по итогам пятницы.

Удержался выше номинала Софтлайн, iСЛ 2P2: купон 19,5% годовых при начальном ориентире 20,5% годовых, увеличили объём с 3 млрд руб. до 6,6 млрд руб.

Прибавил фигуру новый Первоуральскбанк, ПУБ001Р-02: ежемесячный купон 21% годовых в сравнении с начальным ориентиром 23% годовых, срок 3 года, амортизация.

Собрал заявки по облигациям серии 001Р-02 Воксис: купон 20% годовых при начальном ориентире 21% годовых. Техническое размещение 13 февраля.

Закрыл книгу по выпуску серии 001Р-23R Ростелеком: ежемесячный фиксированный купон 14,55% годовых в сравнении с начальным ориентиром 14,75% годовых, увеличили объём с 15 млрд руб. до 20 млрд руб. Техническое размещение 18 февраля.

Собрал заявки по дисконтно-купонным облигациям серии 002Р-01 ТМК: купон 6,6% годовых при начальном ориентире 7% годовых, увеличили объём с 13,5 млрд руб. до 19 млрд руб. Техническое размещение 17 февраля.

Закрыли книгу по новому выпуску серии 001Р-07 АРЕНЗА-ПРО: купон 19% годовых в сравнении с начальным ориентиром 20% годовых, техническое размещение 16 февраля.

Собрал заявки по облигациям серии БО-П20 КАМАЗ: ежемесячный купон 15,95% годовых против начального ориентира 16,75% годовых, срок 2 года, объём 3 млрд руб. Отложили КС-флоатер БО-П21. Техническое размещение 16 февраля.

Периодически обновляю информацию по новым размещениям в справочнике.

Замещающие и квазивалютные облигации

Подросли доходности квазидолларовых высокорейтинговых бумаг на дюрации 2-5 лет. Логичное движение на фоне роста доходностей в юане. Относительно спокойно в ВДО и квазиевро.

Собрал книгу и вышел на вторичку новый Газпром, ГазКап3P18: ежемесячный купон 7,5% годовых при начальном ориентире 7,75% годовых, срок 5 лет, увеличили объём с $200 млн до $250 млн, номинал $1000, закрыли неделю на уровне 99,44%.

Закрыла книгу по выпуску серии 002Р-12 ГТЛК: срок 3,5 года, амортизация, ежемесячный фиксированный купон с начальным ориентиром 9,5% годовых, на уровне начального ориентира, номинал $100, техническое размещение 17 февраля. Как ни странно, рыночный уровень. если смотреть на премию к долларовой кривой по старым выпускам.

Впереди книга по квазидолларовому Сибуру: фиксированный ежемесячный купон с начальным ориентиром 7,75% годовых, срок 3 года, объём $150 млн, номинал $100, сбор заявок 18 февраля, техническое размещение 20 февраля.

Акции

Возвращает прошлые потери индекс МосБиржи: +1,5% за неделю, остаётся около нуля с начала года. Заторопились вверх финансы и ИТ: +2,4-2,6%. В аутсайдерах электроэнергетика и потребсектор: -0,9% и -0,5%.

Продолжили снижаться американские S&P 500 и NASDAQ: -1,4% и -2,1%. Не особо помогли данные по инфляции: цены в январе выросли на 0,2% в сравнении с ожиданиями рынка 0,3%. Повысилась 49% до 52% оценка снижения ставки ФРС на 0,25% в июне. Тормозят рынок акции высокотехнологичных компаний. Опустились ниже 4,1% годовых доходности десятилетних US Treasuries.

Показал вялый рост китайский SSE Composite: +0,4%. Не складывается с инфляцией: цены выросли на 0,2% в январе, ниже ожиданий 0,4% и 0,8% в предыдущем месяце. Впереди длинные новогодние праздники, что исказит статистику, но пока не удаётся раскочегарить инфляцию.

Драгметаллы

Золото и серебро лидировали по итогам недели: +1,4-1,5%. Отработали в минус платина и палладий: -1,1% и -2%. Золото впереди с начала года с результатом +16,1%. Подходит к нижней границе диапазона 2004-2008 года отношение цены серебра к золоту: меньше поводов для продолжения коррекции.

Дают надежду на более мягкую политику ФРС свежие данные по американской инфляции и рынку труда.

Криптовалюты

Пытаются найти почву под ногами криптовалюты: BTC снизился на 2,4% по за неделю, остался вблизи $70k. ETH сполз на 0,7%, держится ниже $2,1k.

Недельные оттоки из фондов BTC и ETH: -$0,4 млрд за неделю против -$0,2 млрд, инвесторы не торопятся возвращаться на криптотрынок. Данные SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик скорректировался на 0,2% по итогам недели. Результат с начала года: +2,2% в сравнении с инфляцией +1,8%.

Опубликовал новую порцию статистики московский Росреестр. Сократилось на 51,1% количество сделок в январе в сравнении с декабрём. Динамика относительно января 2025 и 2024 года: -8,9% и +3,1%.

Похожая динамика по вторичному рынку: -56,2% к декабрю, -21,7% к январю 2025 года и -0,4% к январю 2024 года. Результаты по ипотеке: -35% к декабрю, -8% к январю 2025 года и -10,4% к январю 2024 года.

Рынок остаётся холодным, если смотреть на цифры г/г и г/2г. Показательными будут февраль и март: удержимся или вернёмся к падению. Застройщикам логично не торопиться с новыми планами при такой статистике: в фокусе оптимизация расходов, выход из низкорентабельных проектов и поиск востребованных площадок. Цена ошибки остаётся высокой при нынешних ставках.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.