Посмотрел на отчётность в полном разборе для премиум-подписчиков моего канала в Дзене. Сокращённая версия с оценкой выпуска для открытого доступа.

Размещали облигации в октябре 2025 года, снова выходят на первичку. Готовят книги по облигациям серий 003Р-03 и 003Р-04, объём 3 млрд руб., сроки 10 лет с офертами через 3 года и 2 года, фиксированный и плавающий ежемесячныекупоны. Книги 10 февраля.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Почта России

Краткая справка:

Федеральный логистический и почтовый оператор: почта, посылки, переводы, логистика для компаний электронной торговли, денежные переводы и коммунальные платежи, доставка социальных выплат. Компания на 100% принадлежит государству. Структура выручки относительно равномерно распределена по направлениям. Доля наиболее крупного направления, корреспонденция и письма: 27,9%, увеличилась в денежном выражении год к году. Сокращаются доли посылок, комиссий за коммунальные платежи и переводы, посылок и контейнеров: сказываются развитие классических онлайн переводов и маркетплейсов. Страдают международные отправления: -41,9% в деньгах за 9 месяцев 2025 года относительно аналогичного периода 2024 года, переходят на собственную логистику и зарубежные маркетплейсы, часть продаж мигрировала на российские онлайн платформы.

Подробнее разобрал отчётность за 9 месяцев 2025 года в закрытом разборе, стало получше в сравнении с полугодовыми цифрами, но всё ещё слабо:

Основные показатели по итогам 9 месяцев 2025 года:

- ЧД/EBITDA LTM: 24 -> 73

- EBITDA LTM/%: 0,4 -> 0,2

Кредитные рейтинги: AA(RU) от АКРА с негативным прогнозом. Оценка собственной кредитоспособности: BBB+, на 5 ступеней ниже.

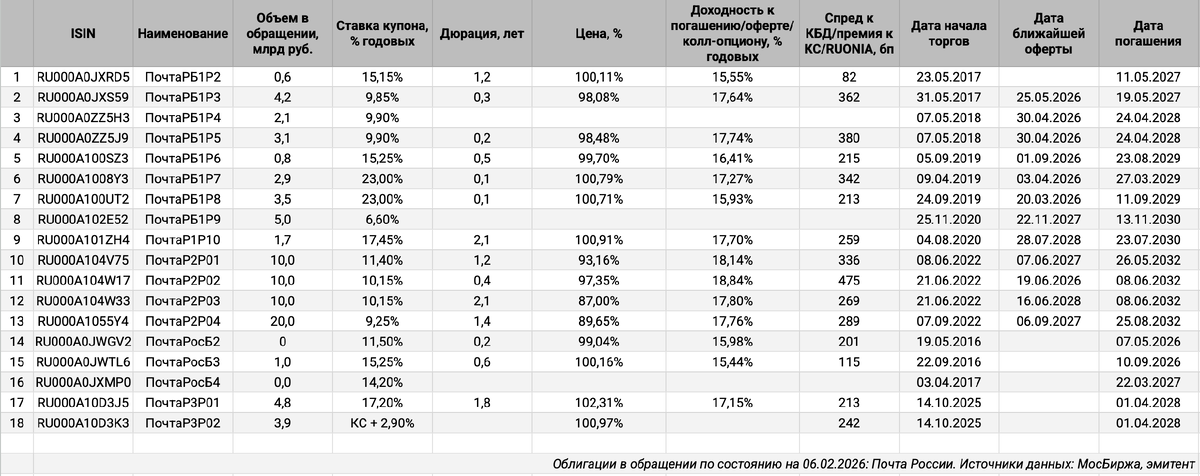

Облигации на МосБирже: Почта России

На бирже торгуются 18 выпусков на 83,7 млрд руб. с учётом оферт.

Осталось погасить и пройти оферты на 27,7 млрд руб. в 2026 году. Плотный график в 1 полугодии: оферты на 26 млрд руб. В теории могут договориться или поставить купон повыше. Пик выплат приходится на 2027 год: 35,6 млрд руб.

Оценка выпусков: Почта России

Средний кредитный спред по старым выпускам с дюрацией 1,2+ года: 273 бп по итогам 6 февраля и 284 бп за 6 месяцев. Шире спреда 202 бп по группе AA.

Добавил для сравнения облигации компаний:

- Аэрофлот, ruAA от Эксперт РА, AA(RU) от АКРА.

- Первая Грузовая Компания, ruAA от Эксперт РА, AA+.ru от НКР.

- Восточная Стивидорная Компания, ruAA- от Эксперт РА, AA(RU) от АКРА.

- ХК Новотранс, ruAA- от Эксперт РА, AA.ru от НКР.

Почта России торгуется на уровне коротких выпусков Новоранса, остальные бумаги котируются уже.

Посмотрел отдельные КС-флоатеры компаний из транспортного сектора с близкими рейтингами + добавил КАМАЗ. Торгуется на уровне КС + 242 бпоктябрьский флоатер ПочтаР3P02. Близкие уровни ПГК, Трансконтейнера и КАМАЗА. Лучше торгуются Аэрофлот и Новотранс. Выглядит адекватным диапазон КС + 200-250 бп Почты России.

Оценка премии по КС-кривой для нефинансовых компаний без учета инфраструктуры и стройки для групп AA и AA-: КС + 145-195 бп. С учётом уровней Почты России по классическим выпускам можно говорить о той же премии 200-250 бп к КС.

Итоги

Соберут заявки по облигациям серий 003Р-03 и 003Р-04 на 3 млрд руб. сроком 10 лет с офертами через 3 года и 2 года, фиксированным и плавающим ежемесячными купонами 10 февраля. Технические размещения 13 февраля.

Параметры выпусков:

- 003Р-03: срок 10 лет, оферта через 3 года, ежемесячный фиксированный купон, начальный ориентир по доходности КБД + 400 бп на сроке выпуска.

- 003Р-04: срок 10 лет с офертой через 2 года, ежемесячный плавающий купон, начальный ориентир КС + 300 бп.

Начальный ориентир купона по 003Р-04: КС + 300 бп. Шире оценки 200-250 бп, но запас скромный.

Начальный ориентир по доходности облигаций 003Р-03: КБД + 400 бп, что соответствует купону 17,75% годовых, доходности к оферте 19,27% годовых, дюрации 2,3 года и спреду 411 бп к кривой ОФЗ. Выглядит повеселее в сравнении с рыночными уровнями, вопрос итогового купона.

Сделал оценку спредов для разного уровня купона по облигациям 003Р-03. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Пощедрее выглядит начальный ориентир по 003Р-03. Отчётность прозрачно намекает, что без господдержки компании может быть тяжело. Большой вопрос, как решат оздоравливать компанию: не хотелось бы реструктуризации по выпущенным бумагам с учётом высокой доли облигационного долга.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: