Компания разместила облигации на 7,5 млрд руб. в октябре, снова выходит на рынок: облигации серии 001Р-08 и 001Р-09, сроки 2,5 года и 2 года, фиксированный и плавающий ежемесячные купоны, суммарный объём 3 млрд руб., книга 11 декабря. Повод посмотреть свежую отчётность и оценить выпуски.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: Селигдар

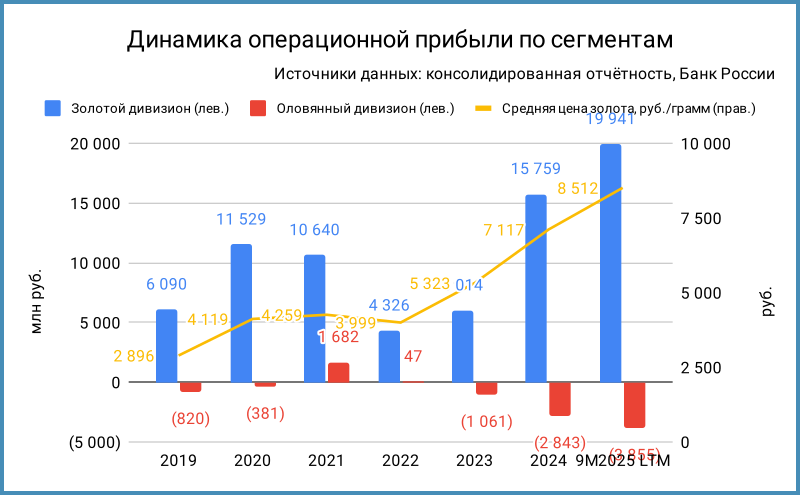

Компания добывает золото, олово, медь и вольфрам в Якутии, Бурятии, Алтайском крае, Оренбургской области, Хабаровском крае и на Чукотке. Выросла в 1,5 раза операционная прибыль за 9 месяцев 2025 года по золотому дивизиону при росте средней цены золота в 1,3 раза. Увеличился в 1,5 раза операционный убыток по оловянному дивизиону: творческое перераспределение затрат между дивизионами или олово всё больше становится Сегежей?

Акции компании торгуются на МосБирже под тикером SELG. Результат с начала года: +1,5% в сравнении с -6,8% по индексу МосБиржи и +23,5% по биржевому золоту в рублях.

Тихо с новостями по уголовными делами и арестом 5,65% акций Селигдара, которые принадлежат Русским Фондам, пакетам компании Максимус и Константина Бейрита: суд отменил арест в середине марта.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2025 года в сравнении с аналогичным периодом 2024 года и рейтингового отчёта Эксперт РА:

- Динамика выручки обгоняла себестоимость: +43,9% против +38,3%. Медленнее росли коммерческие и административные расходы: +13,5%. Закопались в прочие агентские вознаграждения: +2,1 млрд руб. или 2x, неслабо, ужели золото приходится продавать с таким трудом?

- Выросли в 2 раза финансовые расходы на фоне увеличения долга в 1,8 раз на фоне подорожания золота: компания капитализирует часть процентов, низкие ставки по золотым займам. Облигации занимают 54,3% в структуре долга, чуть меньше половины – золотой долг, который давит на финрезультат за счёт переоценки обязательств и... медленного роста процентных платежей по мере удорожания золота.

- Сократился на 24,1% чистый убыток: лучше с курсовыми разницами из-за крепкого рубля, выросла операционная прибыль.

- Выросла на 23,8% EBITDA, снизилась с 35,8% до 31,5% рентабельность по EBITDA LTM. Посмотрим на динамику по итогам года: пока рентабельность остаётся выше 30%.

- Повысилась с 3,9 до 5,2 долговая нагрузка, отношение чистый долг/EBITDA LTM. Удержался выше 2 коэффициент покрытия процентов, EBITDA LTM/%. Ушли в минус чистый операционный и свободный денежные потоки на фоне роста запасов и сокращения кредиторки.

- Итого:

Растёт долговая нагрузка, в минусе денежные потоки по 9 месяцам, снижается рентабельность по EBITDA.

Остаётся выше 2 коэффициент покрытия процентов, сократился чистый убыток, увеличилась EBITDA.

Небольшой комментарий к расчёту EBITDA по формуле компании: исключают прочие операционные расходы, куда попадает агентское вознаграждение. Всё же 4,5 млрд руб. – значимая сумма, логично включать в коммерческие и административные или учитывать при расчёте EBITDA.

Как бы не получили пересмотры прогнозов и рейтингом от всех агентств. Эксперт РА пересмотрел на негативный прогноз по рейтингу в августе: беспокоит рост долговой и процентной нагрузки, слабой динамики оборачиваемости запасов, т.е. с продажами нетривиально.

Кредитные рейтинги: ruA+ от Эксперт РА с негативным прогнозом, A+.ru от НКР, AA-|ru| от НРА со стабильными прогнозами. Эксперт РА понизил прогноз в августе 2025 года.

Облигации на МосБирже: Селигдар

На бирже торгуются 11 выпусков на 75,8 млрд руб. с учётом текущих котировок драгметаллов: 4 классических рублевых + 3 КС-флоатера + 3 золотые облигации + 1 серебряная бумага. Доходность к погашению по золотым и серебряным облигациям рассчитал в эквиваленте драгметалла, без учёта рублевой переоценки. Логика оценки облигаций в отдельном видео. Выпустили ЦФА на 4,3 млрд руб. по данным отчётности за 9 месяцев.

Свободен от погашений остаток 2025 года: погасили Селигдар1Р на 10 млрд руб. в конце октября. Впереди амортизации, оферта и выплаты по ЦФА в 2026 году на 9,7 млрд руб. с учётом текущих котировок золота. Максимум выплат приходится на 2028 год: 38,5 млрд руб., уже не так далеко. Новые выпуски добавят 3 млрд руб. в 2027 и 2028 году, оставил вне графика: разные сроки, известен суммарный объём.

Оценка выпусков: Селигдар

Средний кредитный спред по старым выпускам Селигдара : 423 бп по итогам 1 декабря и 486 бп за 6 месяцев без учёта высококупонного Селигдар2Р. Значение укладывается в оценку по группе A+.

Добавил для сравнения облигации компаний:

- Полюс, ruAAA от Эксперт РА и AAA.ru от НКР.

- ЧТПЗ, ruA+ от Эксперт РА.

- Уральская Сталь, A(RU) от АКРА, A+.ru от НКР.

- Полипласт, A(RU) от АКРА и A.ru от НКР.

- ЯТЭК, ruA- от Эксперт РА и A(RU) от АКРА.

Селигдар торгуется на уровне Полипласта с рейтингом на 1 ступень ниже, шире котируется единственный выпуск ЧТПЗ, уже спред по ЯТЭКу с рейтингом на 2 ступени ниже. Оставил Полюс для порядка: сильно выше рейтинг.

Выбрал отдельные КС-флоатеры нефинансовых компаний с близкими рейтингами. Большая разница премий по старым КС-флоатерам Селигдара: 292 бп у Селигдар5Р и 435 бп у свежего Селигдар7Р. Похожая ситуация с Полипластом: организаторы могли перебрать на позицию новые выпуски, долго и мучительно разгружают портфели. Выглядит рыночным диапазон премии к КС 210-290 бп без учёта свежих выпусков.

Оценка премии по КС-кривой для нефинансовых компаний без инфраструктуры и стройки для группы A+: КС + 260 бп.

Итоги

Откроют книги по облигациям серий 001Р-08 и 001Р-09 на 3 млрд руб. сроками 2,5 года и 2 года с фиксированным и плавающим ежемесячными купонами 11 декабря. Технические размещения 16 декабря. Информация по данным bonds.finam.ru.

Параметры выпусков:

- 001Р-08: срок 2,5 года, ежемесячный фиксированный купон, начальный ориентир купона 18,5% годовых.

- 001Р-09: срок 2 года, ежемесячный плавающий купон, который привязан к КС, начальный ориентир КС + 475 бп.

Начальный ориентир купона по 001Р-09: КС + 475 бп. Сделали запас к оценке по рейтинговой группе и уровню премии КС + 435 и купона КС + 450 бп по Селигдар7Р, который никак не переварится рынком. Ограниченное пространство для маневра в части премии к рынку. Может повторить судьбу Селигдар7Р, если снизят купон до КС + 450 бп.

Начальный ориентир купона по облигациям 001Р-08: 18,5% годовых, что соответствует доходности к погашению 20,15% годовых, дюрации 2 года и спреду 561 бп к кривой ОФЗ. Это шире спреда по рейтинговой группе A+ и старых выпусков Селигдара.

Оба выпуска выходят дешевле рынка, остаётся вопрос к сентименту и свободным лимитам: рынок настроен менее оптимистично в отношении компании, навыпускали уже приличный объём.

Сделал оценку спредов для разного уровня купона по выпуску 001Р-08. Потребуется корректировка на уровень кривой ОФЗ в дату размещения.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: