Краткий дайджест по рынкам и инструментам. Развернулась динамика рубля, возвращается к 80 руб./$. Вяло двигались ОФЗ, индекс RGBI не смог пройти 119 бп. Рейтинговые агентства решили внимательнее посмотреть на своих подопечных, активно пересматривали рейтинги и прогнозы после ситуации с МОНОПОЛИей. Рынок тоже вспомнил про полугодовую отчётность: продаёт отдельные высокодоходные имена. Печально прошло IPO ГК Базис: акции падали в первый день после размещения, не стоило отжимать инвесторов и выходить по верхней границе. Акции подросли к концу недели, остались ниже цены IPO. Набирает скорость платина, держит уверенное 2 место с начала года после серебра.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Валюта

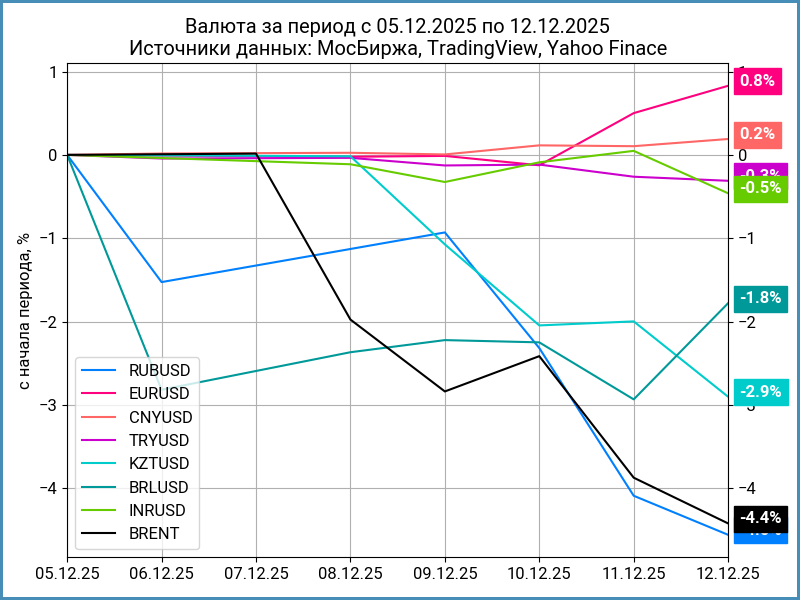

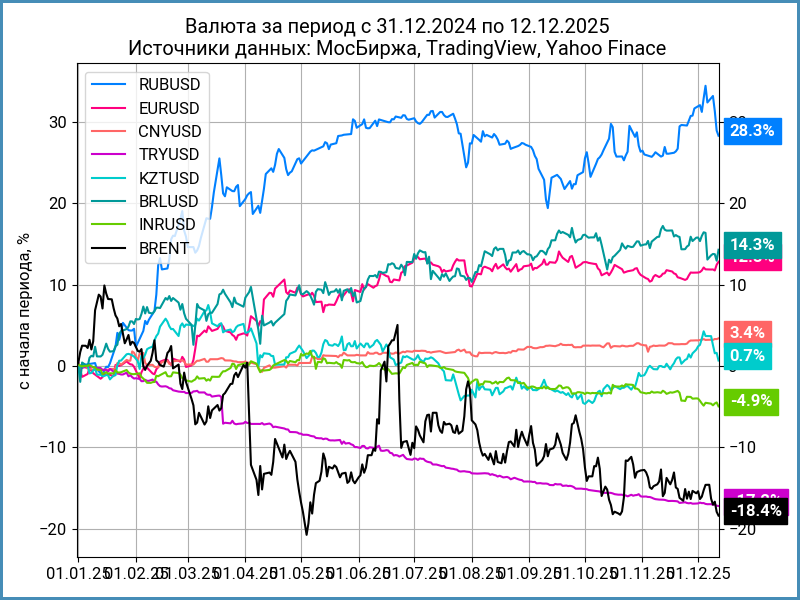

Устал крепнуть рубль: -4,6% за неделю, пытается вернуться к 80 руб./$. Чуть лучше динамика относительно юаня: -3%, курс изменился с 10,7 руб./юань до 11,3 руб./юань. Потеряла 4,4% нефть Brent, удержалась выше $61 по итогам пятницы.

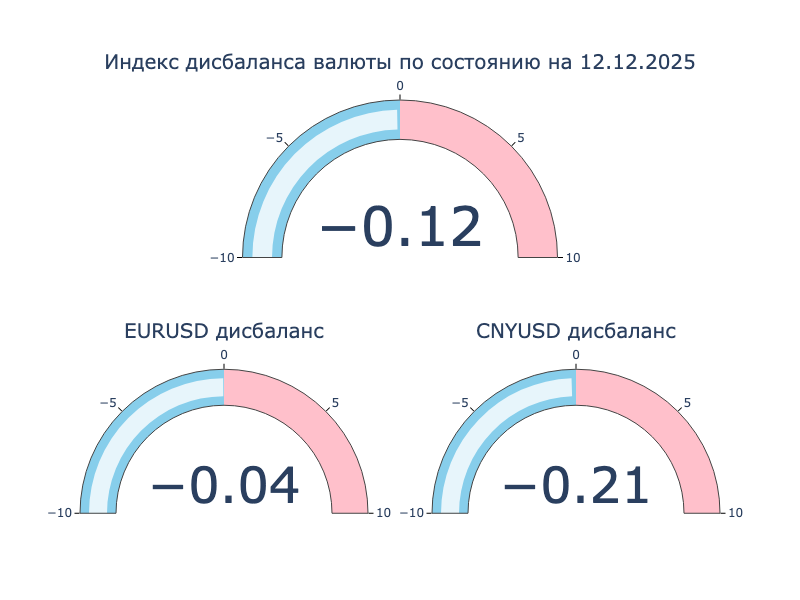

Держится дисбаланс в юане: торгуется на 0,2% дешевле к доллару США в сравнении с офшорным рынком. Выравнивается ситуация с евро.

Недельный диапазон ставки РЕПО с КСУ в юанях: от +0,07% годовых до 0,5% годовых. Закрытие недели: +0,19% в сравнении с -0,1% неделей ранее. RUSFAR CNY по итогам недели: +0,35% годовых. Похоже, размещение облигаций Минфина оттянуло часть краткосрочной ликвидности, получился скромный эффект.

Облигации

Вернулся к анабиозу рынок облигаций: прибавил 0,4% за неделю индекс RGBI, закрылся ниже 119 пунктов, показали похожую динамику длинные ОФЗ. Вяло двигались флоатеры и линкеры. Сползли на 0,1% корпоративные индексы в сравнении с +0,3% по индексу ОФЗ с близкой дюрацией. Скорее болото перед заседанием Банка России. Сыпется индекс высокодоходных облигаций: -2,8%, идёт переоценка ценностей в низкорейтинговом сегменте. Подтянулись вверх доходности кривой ОФЗ в короткой части, скорее особенности формулы расчёта. Прошло движение вниз на сроке 1,2+ лет, максимум пришёлся на диапазон 3-4 года.

Минфин привлёк 146,3 млрд руб. при спросе 139,6 млрд руб. в сравнении с 184,1 млрд руб. и 224,5 млрд руб. на прошлом аукционе. Рынок осторожен перед заседанием Банка России.

Слабо изменилась недельная инфляция: +0,05% в сравнении с +0,04% неделей ранее. Порадовал ноябрь: +0,42%, на уровне оценки по недельным данным, лучше целевой траектории Банка России. Удивлён слабой реакции рынка: не смогли добраться даже до 119 бп по индексу RGBI.

Дорожали классические ОФЗ за исключением ОФЗ 26237, ОФЗ 26240 и ОФЗ 26254. Понятно с ОФЗ 26254: аукционный выпуск, потерял 0,5% за неделю, держится немного выше соседних выпусков по доходности. Держатся на 0,3-0,4% выше по доходности ОФЗ 26251 и ОФЗ 26252 в сравнении с близкими по дюрации бумагами. Корректировались флоатеры сроками до 4,8 лет, дорожали дальние выпуски. Двигался вместе с классикой дальний линкер ОФЗ 52005, отставали ОФЗ 52002-52003: снижалась вменённая инфляция.

Значения RUSFAR и RUONIA: 15,82% годовых и 15,99% годовых. Закончился очередной период усреднения ФОР, можно подождать результатов заседания Банка России. Профицит банковской ликвидности: 0,04 трлн руб. Банк России выдал 3,2 трлн руб. на аукционе РЕПО при спросе 4,8 трлн руб. в сравнении с 3,3 трлн руб. и 4,9 трлн руб. неделей ранее.

Рынок пересматривает оценки высокодоходных бумаг после техдефолта МОНОПОЛии: посыпалась Уральская сталь, которой предстоит погашение УралСт1Р01 на 10 млрд руб. 25 декабря, вспомнили про слабую отчётность за 1 полугодие 2025 года. Процитирую часть октябрьского закрытого разбора:

Итого: рад за Металлоинвест, который успел избавиться от актива, сочувствую ЗТЗ. С трепетом ожидаю отчётности по итогам 2025 года и удивлён спокойствию АКРА после выхода полугодовых цифр: обновляли рейтинг до выхода отчётности за 2024 год, ау. Можно осторожно надеяться, что восстановится спрос на продукцию компании, если дотянут до периода низких ставок, + смогут перезанять на выплату процентов и погашение долга, но платить проценты за счёт нового долга на фоне буксующего бизнеса – спорное решение.

Ещё одна проблема: перешла в категорию краткосрочного основная часть долга, 79,9 млрд руб.: придётся гасить в ближайшие 12 месяцев. Только по УралСт1Р01 в декабре надо выплатить 10 млрд руб. Сочувствую компании и банкам. Осторожная надежда, что в ЗТЗ всё не так грустно, мама погасит часть своего долга.

Элегантно соскочило агентство НКР: отозвало кредитный рейтинг Уральской стали

в связи с недостаточностью информации для применения методологии.

Странно, что держится АКРА.

Рейтинговые агентства решили не затягивать с наиболее одиозными эмитентами и высокодоходным сегментом, часть пересмотров прошла в плановые даты:

- АКРА понизило рейтинг МОНОПОЛии с BBB(RU) до C(RU), остался развивающийся прогноз под наблюдением.

- Эксперт РА поставило под наблюдение рейтинг КОНТРОЛ лизинга.

- НКР снизило с BB-.ru до B+.ru рейтинг ЛКХ.

- Эксперт РА поменяло со стабильного на негативный прогноз по рейтингу Эффективных технологий.

- Эксперт РА понизило с ruA до ruBBB рейтинг М.Видео, прогноз остался негативным.

- АКРА понизило с BBB(RU) до BB(RU) рейтинг ТГК-14, остался негативный прогноз.

- АКРА изменило прогноз со стабильного на развивающийся по Балтийскому лизингу, рейтинг остался на уровне AA-(RU).

- НРА понизило с BB-|ru| до B-|ru| рейтинг АНТЕРРА, оставили стабильный прогноз.

- Эксперт РА отозвало рейтинг ДжетЛенд в связи с истечением срока действия договора и... отсутствием достаточной информации для применения действующей методологии, какая-то новая мода.

Закрыл неделю чуть ниже номинала новый флоатер ХК Металлоинвест, МЕТИН2P03: ежемесячный купон КС + 180 бп при начальном ориентире КС + 190 п.

Под номиналом свежая Газпром нефть, Газпнф5P3R: ежемесячный купон КС + 160 бп в сравнении с начальным ориентиром КС + 170 бп, увеличили объём с 20 млрд руб. до 50 млрд руб.

Ушёл выше номинала новый выпуск Бустер.Ру, Бустер Б02.

Закрыл пятницу на уровне 101,8% свежий ВЭБ.РФ, ВЭБ2Р-44: полугодовой купон 15,2% годовых, срок 7 лет, плановый объём 30 млрд руб.

Выглядит клубным новый выпуск СИНАРА-Капитал, СИНАРА1К2: квартальный купон 16,5% годовых, размещали 2 дня по 7,5 млрд руб., 5 сделок/день, нет котировок на вторичке.

Подорожал выше номинала свежий ПКО Защита онлайн, ЗОнлайнБ01: ежемесячный купон 26,5% годовых, цена пятницы 100,69%.

Под номиналом новые облигации ПГК, ПГК3Р02 и ПГК3Р03: купоны 15,95% годовых и КС + 250 бп при начальных ориентирах 16% годовых и КС + 275 бп, сократили с 20 млрд руб. до 17 млрд руб. суммарный объём.

Прилично подрос дебютный ЗООПТ, ЗООПТБ01: ежемесячный купон 24% годовых, цена пятницы: 102,09%.

Торгуется ниже номинала СОЛИД СпецАвтоТехЛизинг, СолСАТЛ02: ежемесячный купон 26% годовых.

Удержался выше номинала флоатер Новосибирской области, Новосиб 28: купон КС + 190 бп в сравнении с начальным ориентиром КС + 240 п, финальный объём 11 млрд руб.

Ниже номинала флоатер АБЗ-1, АБЗ-1 2Р05: купон КС + 500 бп, на уровне начального ориентира, увеличили объём с 2 млрд руб. до 2,5 млрд руб.

Собрали заявки по облигациям серии БО-П01 застройщика КОЛDи: купон 22% годовых, совпало с начальным ориентиром. Техническое размещение 15 декабря.

Закрыли книгу по выпуску серии 001Р-04 КЛВЗ Кристалл: квартальный купон 23,5% годовых, техническое размещение 15 декабря.

Собрал заявки по облигациям серий 001Р-08 и 001Р-09 Селигдар: купоны 18% годовых и КС + 450 бп в сравнении с начальными ориентирами 18,5% годовых и КС + 475 бп. Техническое размещение 16 декабря.

Закрыл книгу по облигациям серии 001РS-01 МГКЛ: ежемесячный купон 24% годовых при начальном ориентире 26% годовых, объём 1 млрд руб., техническое размещение 16 декабря на СПБ Бирже.

Собрали заявки по выпуску серии БО-П06 МИРРИКО: ежемесячный купон 22,5% годовых, на уровне начального ориентира, объём 1 млрд руб. Техническое размещение 17 декабря.

Поставили финальный ориентир ежемесячного купона 21% годовых по дебютному выпуску серии БО-01 Элтера в сравнении с начальным ориентиром 23% годовых, объём 300 млн руб., техническое размещение 16 декабря.

Собрали заявки по облигациям серии 001Р-МБ-04 ВТБ Лизинга: купон 16,5% годовых при начальном ориентире 17% годовых, техническое размещение 16 декабря.

Закрыл книгу по облигациям серий БО-П17 и БО-П18 Совкомбанк лизинг: ежемесячные купоны 16% годовых и КС + 290 бп при начальных ориентирах 16,5% годовых и КС + 350 бп. Техническое размещение 17 декабря.

Периодически обновляю информацию по новым размещениям в справочнике.

Подробные разборы новых выпусков в раннем доступе для премиум-подписчиков канала:

Замещающие и квазивалютные облигации

Продолжают снижаться доходности к погашению высокорейтинговых выпусков, остаются высокими доходности низкорейтинговых бумаг. Посыпалась Уральская сталь на фоне переживаний относительно декабрьского погашения на 10 млрд руб., что добавило давления на остальные высокодоходные бумаги.

Акции

Российские акции подорожали на 1% по итогам недели. Оживилась стройка, которая показала лучший недельный прирост: +4,2%. Следом идёт потребсектор с результатом +2,9%. В аутсайдерах ИТ и финансы: -1,7% и -0,7%. Печально стартовало IPO ГК Базис: разместили акции на 3 млрд руб. по верхней границе ценового диапазона, 109 руб./акцию. Закрыли первую торговую сессию на 7,1% ниже цены размещения, опускались на -11% в моменте. Котировки восстанавливались в следующие дни, закрытие пятницы: 105,8 руб. или -2,9% от цены IPO. Логичнее было бы выйти в середине ценового диапазона 103-109 руб., оставить инвесторам пространство для манёвра.

Ушли вниз S&P 500 и NASDAQ: -0,6% и -1,6%. ФРС ожидаемо снизила ставку на 0,25%, под вопросом дальнейшая динамика: повлияют динамика инфляции и ситуация на рынке труда. Продавали акции высокотехнологичных компаний на фоне осторожных оценок Выросли с 4,1% годовых до 4,2% доходности десятилетних US Treasuries.

Двигается около нуля SSE Composite: -0,3% за неделю, откатился на предпоследнее место с начала года с результатом +16%. Ускорилась до 0,7% инфляция г/г по итогам ноября: позитивная динамика на первый взгляд, но... Внесли основной вклад волатилные компоненты, цены снизились на 0,1% за месяц без учёта топлива и продовольствия. Сохраняется дефляция в промпроизводстве, остаётся слабым сектор недвижимости. Правительство собирается продолжать поддержку экономики в 2026 году.

Драгметаллы

Возвращается к историческим максимумам золото, подорожало на 2,1% за неделю. Лидировала платина с результатом +6,2%, остаётся дешевой с точки зрения отношения к цене золота. Занимает 2 место с начала года с результатом +96,5%. Обновляет максимумы серебро: +5% по итогам недели, +112% с начала года, выходит к пиковым уровням 2016-2021 года по соотношению к цене золота.

Драгметаллы поддержало снижение ставки ФРС на 0,25%, в рамках ожиданий рынка. Неочевидно с 2026 годом: всё будет зависеть от ситуации с инфляцией и рынком труда.

Криптовалюты

Остаётся слабой динамика криптовалют: BTC прибавил 1% по итогам недели, ETH пытался вырасти 10%, закончил неделю с результатом +2%.

Никак не определятся инвесторы в криптофонды: инвестировали $286,6 млн в сравнении с оттоком $87,7 млн в BTC неделей ранее. Похожая динамика в фондах ETH: +$208,9 против -$65,6 млн. Данные SoSoValue.

Недвижимость

Замедлил рост индекс недвижимости ДомКлик: +0,3% в сравнении с +0,6% неделей ранее. Результат с начала года: +10,6% в сравнении с инфляцией +5,3%, обогнали в 2 раза. Скромнее динамика вторичного рынка по данным портала IRN.ru: +4,3% с начала года. Остаётся подождать свежие данные московского Росреестра.

Не допускается полная или частичная перепечатка без согласия автора.

ДКУ – денежно-кредитные условия.

ДКП – денежно-кредитная политика.

ДРПА – дополнительное размещение после аукциона.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ.

Индикатор RUSFAR CNY, Russian Secured Funding Average Rate Overnight в китайских юанях, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ в китайских юанях.

КС – ключевая ставка Банка России.