Пробежался по отчётности и параметрам IPO ГК Базис: прибывает новых компаний в ИТ-секторе, на рынок выходит внучка Ростелекома. Повод посмотреть на метрики и другие цифры. Ссылка на страницу эмитента для инвесторов в конце заметки.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

Эмитент: ГК Базис

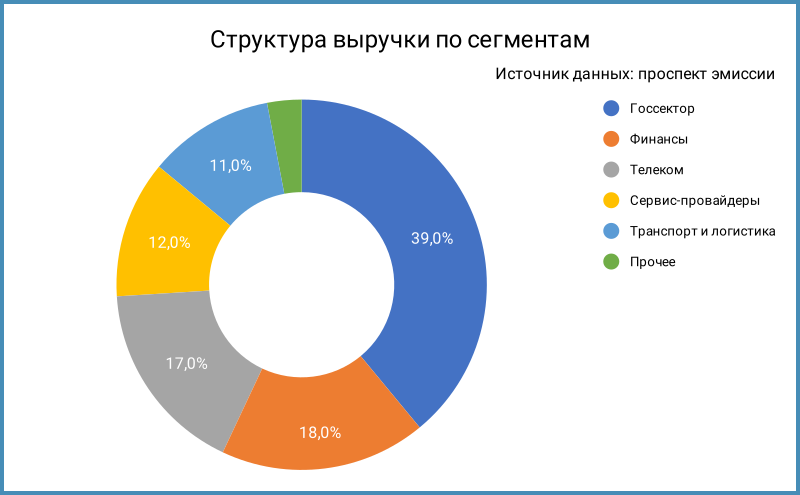

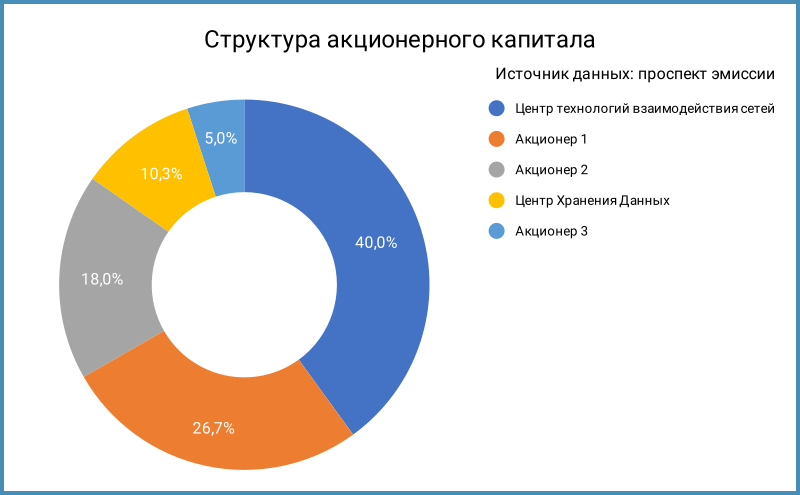

Группа компаний работает в сегменте программного обеспечения для виртуализации, облачной инфраструктуры и систем хранения данных. Наибольшую долю в выручке занимает госсектор: 39% по данным проспекта. Сменили название с ООО Облачная Платформа на ГК Базис летом 2025 года, купили ООО РУСТЭК в апреле 2024 года. Входят в структуру Ростелекома через компании Центр технологий взаимодействия сетей и Центр Хранения Данных. Мажоритарный акционер РТК-ЦОД не планирует продавать акции в рамках IPO, согласно анонсу.

Отдельные цифры из консолидированной отчетности за 9 месяцев 2025 года к аналогичному периоду 2024 года:

- Динамика выручки отстаёт от себестоимости: +57,4% против +75,1%. Лучше с динамикой коммерческих и административных расходов: +46,8%.

- Пока можно не смотреть на финансовые расходы: у компании отрицательный чистый долг. Показывают положительные чистый операционный и свободный денежные потоки: денег хватает на капзатраты, остаётся запас для дивидендных выплат.

- Выросла на 35,3% чистая прибыль, увеличилась на 39,1% OIBDA. Постепенно сокращаются рентабельности капитала и OIBDA LTM, цифры остаются высокими: более 50%. Любопытно посмотреть на будущую динамику: смогут удержать эффективность по мере насыщения рынка?

- Утвердили дивидендную политику. Выплатили 303 млн руб. + 551 млн руб. по итогам 2024 года. Как понимаю, новым акционерам надо ждать итогов 2025 года или промежуточных выплат: есть вероятность, с учётом отрицательного чистого долга и приличного результата за 9 месяцев.

- Итого:

Не возникло больших вопросов к финансовым результатам. Что будет в 2026 и 2027 году – отдельный вопрос, логично ожидать замедление динамики: деревья не растут до небес. Компания справляется без долга: надеюсь, что не появится космических планов развития, которые потребуют выхода на долговой рынок и поставят под вопрос общую эффективность бизнеса.

Не увидел значимой доли в выручке от структур Ростелекома: можно рассчитывать, что зависимость бизнеса от материнской структуры ограничена.

Оценка параметров IPO

Ориентир по цене размещения: 103-109 руб., что соответствует капитализации 17-18 млрд руб. Продают действующие акционеры, деньги напрямую не идут в капитал компании: cash-out. Плановый объём продажи: 3 млрд руб.

Посмотрел на основные показатели в сравнении с конкурентами: Астра, Позитив, Аренадата. Выглядят близкими уровни P/S, выходят дешевле по показателям P/E и EV/OIBDA LTM: логично с учётом высокой рентабельности Базиса. Особняком стоит Аренадата, смотрел полугодовые цифры: сложный год. При этом Аренадата и Базис близки по выручке. Насчитал положительный денежный поток у Астры и Аренадаты: Базис не одинок.

Итоги

Редкая история, когда отдельные метрики выглядят веселее рынка: не придётся играть с прогнозами. Похожая история была с Озон Фармацевтикой, правда котировки долго ждали своего часа после IPO.

Допускаю, что Ростелеком вывел Базис перед IPO РТК-ЦОД: будет рыночная оценка доли в Базисе.

В остальном... подготовились к долгосрочной программе мотивации: зарезервировали 5% акций. Есть шанс, что обойдутся без допэмссий на начальном этапе. Утвердили дивполитику: можно рассчитывать на дивиденды по итогам 2025 года, если не случится сюрпризов. Другой вопрос, что дивдоходность вряд ли окажется сильно выше 5-6% при заявленном диапазоне IPO. Посмотрим на итоги: сбор заявок планируют закончить 9 декабря, старт торгов 10 декабря, тикер BAZA.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка Банка России.

LTM - last twelve months, расчет за 12 месяцев

P/E – Price-to-Earnings, отношение цены акции к прибыли на акцию.

P/S – Price-to-Sales, отношение рыночной капитализации компании к выручке.

EV/OIBDA – Enterprise-Value-to-OIBDA, отношение стоимости компании к OIBDA.

Раздел с информацией для инвесторов на сайте ГК Базис.