Стали бы вы вкладывать деньги в банк, который каждый год будет забирать у вас часть вашего депозита вместо того, чтобы начислять проценты? Вероятно, нет. Однако именно так могут обстоять дела при инвестировании в «Мечел». Почему акции этой компании могут стать «дырой» в вашем бюджете и как моя модель пришла к такому выводу? Я только что провел расчеты и делюсь выводами.

Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Прежде чем приступить к чтению, ознакомьтесь с моим руководством по анализу компаний (часть 1, часть 2 и часть 3). Там я подробно рассказываю, как провожу анализ, аналогичный этому.

Что представляет собой Мечел.

«Мечел» — крупная промышленная группа, объединяющая добычу угля и производство стали. В отличие от «Алросы» с её алмазами или «Норникеля» с никелем и палладием, сила «Мечела» — в полном цикле производства. Собственный уголь используется для выплавки стали на своих же заводах, что создаёт синергетический эффект и обеспечивает компании независимость.

Компания работает в секторе Metals & Mining, что означает её деятельность связана с металлургией и добычей полезных ископаемых. Ключевая особенность Мечела — высокая зависимость от мировых цен на уголь и сталь. В периоды экономического роста компания получает значительные доходы, но в условиях спада мировой экономики её финансовые результаты могут ухудшаться.

Основную часть доходов — 98,23% — Мечел получает от своей основной деятельности, то есть от продажи угля, стали и листового проката. Лишь 1,21% выручки приходится на дивиденды.

Как мы оцениваем потенциал Мечела.

Чтобы понять, сколько может стоить акция Мечела, я использую метод дисконтирования денежных потоков (DCF).

Для анализа я использую финансовые данные компании по российской системе бухгалтерского учета (РСБУ), начиная с 2022 года и до второго квартала 2025 года. Это позволяет мне сформировать надежную историческую базу. Я анализирую динамику по кварталам, чтобы учесть все сезонные изменения и тенденции.

Мой прогноз охватывает двухлетний период. Я предполагаю умеренный ежегодный рост в размере 2,0%, который можно считать консервативным сценарием. Для повышения точности я применяю метод дисконтирования денежных потоков, используя актуальные процентные ставки Банка России от 8 сентября 2025 года: 12,65% в долларах и 15,46% в рублях.

Поскольку Мечел — это холдинг, объединяющий разные бизнесы, нет смысла дробить выручку по отдельным направлениям. Мы будем оценивать компанию в целом, что упрощает модель и фокусирует нас на общем денежном потоке.

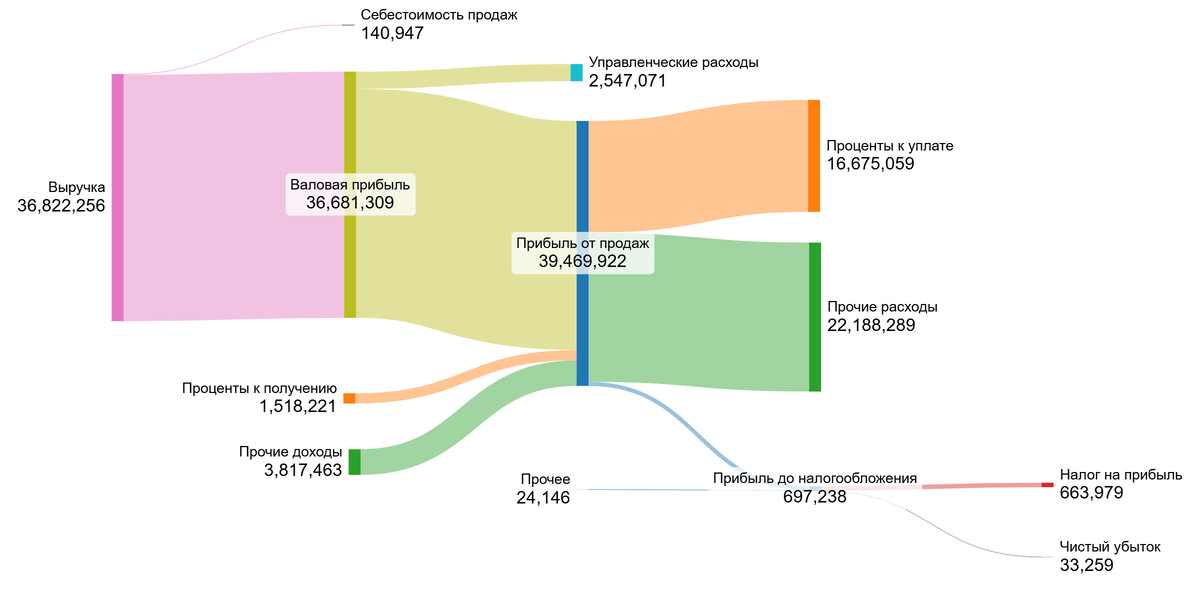

Вы можете увидеть, как изменялся ежегодный финансовый результат, на диаграммах в этой галерее.

Анализ демонстрирует нестабильную динамику. Показатели выручки и валовой прибыли подвержены значительным колебаниям, что указывает на высокую зависимость от рыночных условий. Прибыль от продаж также демонстрирует волатильность, а чистый результат часто меняет знак.

Ключевым фактором в ближайшие два года станет не операционная деятельность, а управление долговой нагрузкой. Чрезвычайно высокие процентные расходы систематически уменьшают операционную прибыль. Основной потенциал заключается в реструктуризации долга и снижении финансовых затрат, что приведет к увеличению чистой прибыли.

Сразу подходим к расчету WACC — средневзвешенной стоимости капитала. Этот показатель отражает минимальную доходность, которую ждут инвесторы. Для его расчета я учитываю безрисковую ставку (4,70%) и несколько премий за риски: страновой (4,45%), рыночный (8,66%), за малый размер компании (2,70%) и ее специфические особенности (1,00%).

Рассчитанный WACC для Мечела составил 18,75% для обыкновенных акций. Данная цифра заметно ниже средней по отрасли в 23,82%. Что сигнализирует о сравнительно меньшем уровне риска. Более низкий WACC положительно влияет на итоговую расчетную стоимость акции, делая её потенциально более привлекательной.

Стоит ли акция своих денег? Результаты расчетов.

Теперь я смоделирую две ситуации. В первом случае компания растет скромно, как мы и предполагали. Во втором — ее рост соответствует ее же рассчитанным финансовым возможностям.

Сценарий № 1: Умеренный рост

Если выручка будет расти на 2% в год, мой расчет показывает стоимость акции в -365,30 рублей. Это значительно ниже текущей рыночной цены. Почему так получилось? Метод DCF суммирует все будущие денежные потоки компании и вычитает ее долги. Отрицательная стоимость — это красный флаг. Она сигнализирует, что в текущих условиях долг компании может быть больше, чем все ее будущие доходы.

Это не окончательное решение, а лишь временное состояние. Компания может улучшить ситуацию, пересмотрев структуру своих обязательств или значительно увеличив доходы. Однако я не готов инвестировать в компанию, чья рыночная стоимость не соответствует её долговым обязательствам. Я буду наблюдать за улучшением фундаментальных показателей, прежде чем принять решение.

Сценарий № 2: Рост на основе возможностей компании

В этом сценарии я рассчитываю темп роста отталкиваясь от рентабельности и реинвестиций компании. Он составил скромные 0,35%. При таком развитии событий стоимость акции еще ниже — -383,47 рублей. Это подтверждает высокие риски, связанные с долговой нагрузкой.

Сравнение с реальной ценой на бирже

В настоящее время стоимость акции составляет около 72,52 рублей. Согласно модели, такая цена возможна только при крайне благоприятных условиях, когда годовой темп роста достигает 15%.

Анализируя возможность реализации такого сценария, я обращаю внимание на прошлое компании. Её финансовые показатели демонстрировали значительную волатильность. Для того чтобы поддерживать ежегодный рост на уровне 15% в течение продолжительного времени, компании потребовалось бы существенно повысить операционную эффективность и добиться исключительно благоприятных условий на рынке, что представляется маловероятным.

Любые инвестиционные решения сопряжены с рисками. Прошлые результаты не гарантируют будущей доходности. Материал не является индивидуальной инвестиционной рекомендацией или предложением о покупке/продаже финансовых инструментов и услуг. Автор не несёт ответственности за убытки, связанные с операциями или инвестированием в упомянутые финансовые инструменты. Информация не должна рассматриваться как единственный источник для принятия инвестиционных решений. Информация предоставлена исключительно в ознакомительных целях.

Мой вердикт: почему я пройду мимо Мечела.

Помните мой главный вопрос о ненадёжном банке? «Мечел» — его воплощение. Мои расчёты показывают, что долги компании съедают все её будущие доходы.

Проще говоря, бизнес не стоит своих денег. Пока долг не сокращён, инвестиции в компанию — это не финансовая стратегия, а рулетка.

А как вы относитесь к компаниям с большими долгами? Считаете ли вы, что когда-нибудь Мечел сможет выбраться из этой долговой ямы? Поделитесь своим мнением в комментариях!

На этом все. Если вы хотите глубже изучить отрасль, на Sponsr и Boosty я подробно сравниваю Мечел с другими компаниями сектора. Вы увидите детальную таблицу по темпу роста прибыли, дивидендов, маржинальности и другим ключевым параметрам, которая поможет составить полную картину.

Для самостоятельного анализа вы можете использовать подготовленные мной сводные таблицы эмитентов Московской биржи:

1 эшелон Мосбиржи - Sponsr или Boosty (35 компаний)

1 и 2 эшелон Мосбиржи - Sponsr или Boosty (57 компаний)

1, 2 и 3 эшелон Мосбиржи - Sponsr или Boosty (117 компаний)

Ставьте лайк, если этот разбор был вам полезен. Чтобы не пропустить новые исследования, подписывайтесь на мой блог в Дзене и канал в Телеграм — там я регулярно делюсь подобным анализом. Удачи на рынке!

Читайте также:

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует дальше развивать блог о инвестициях.