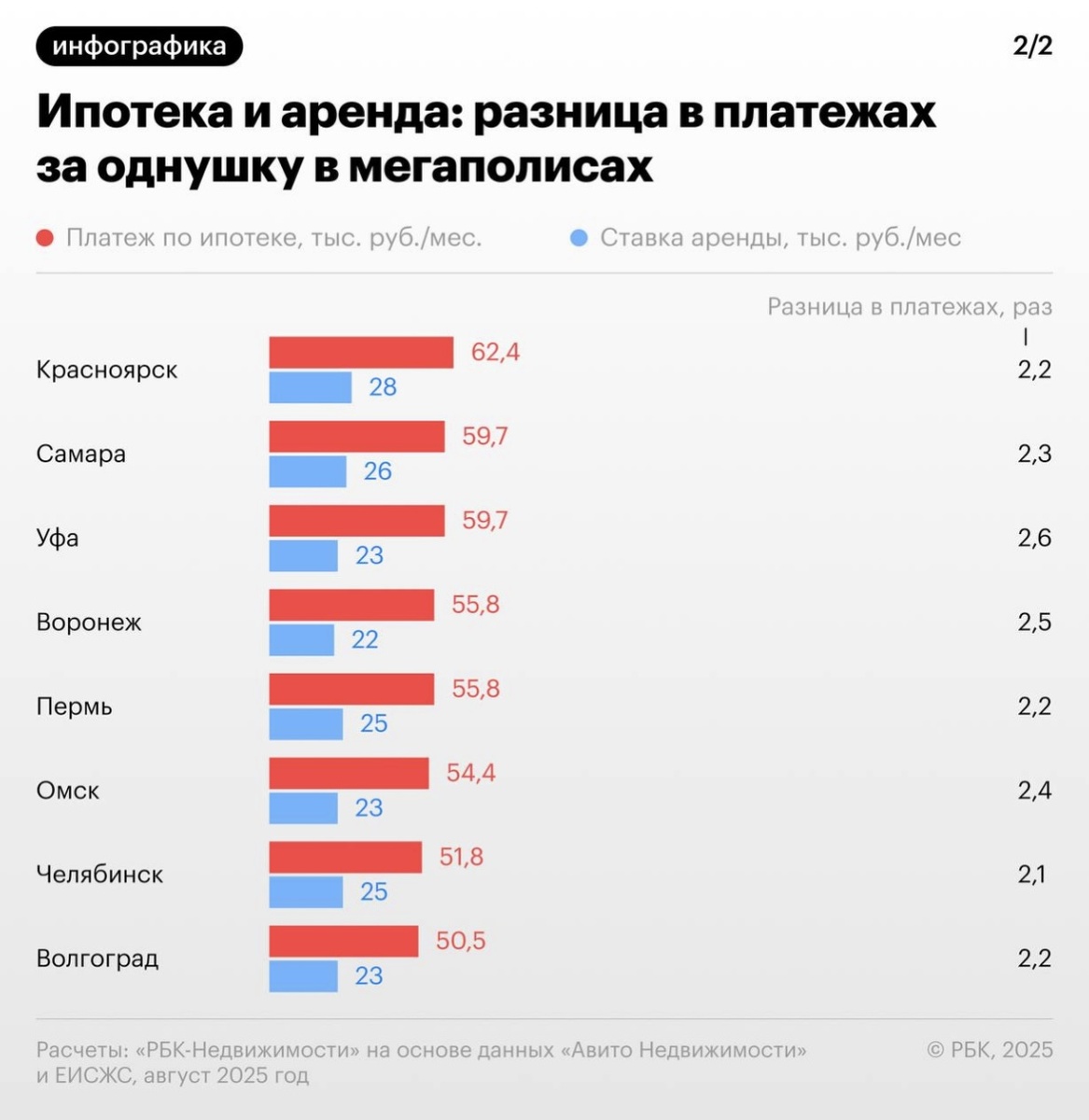

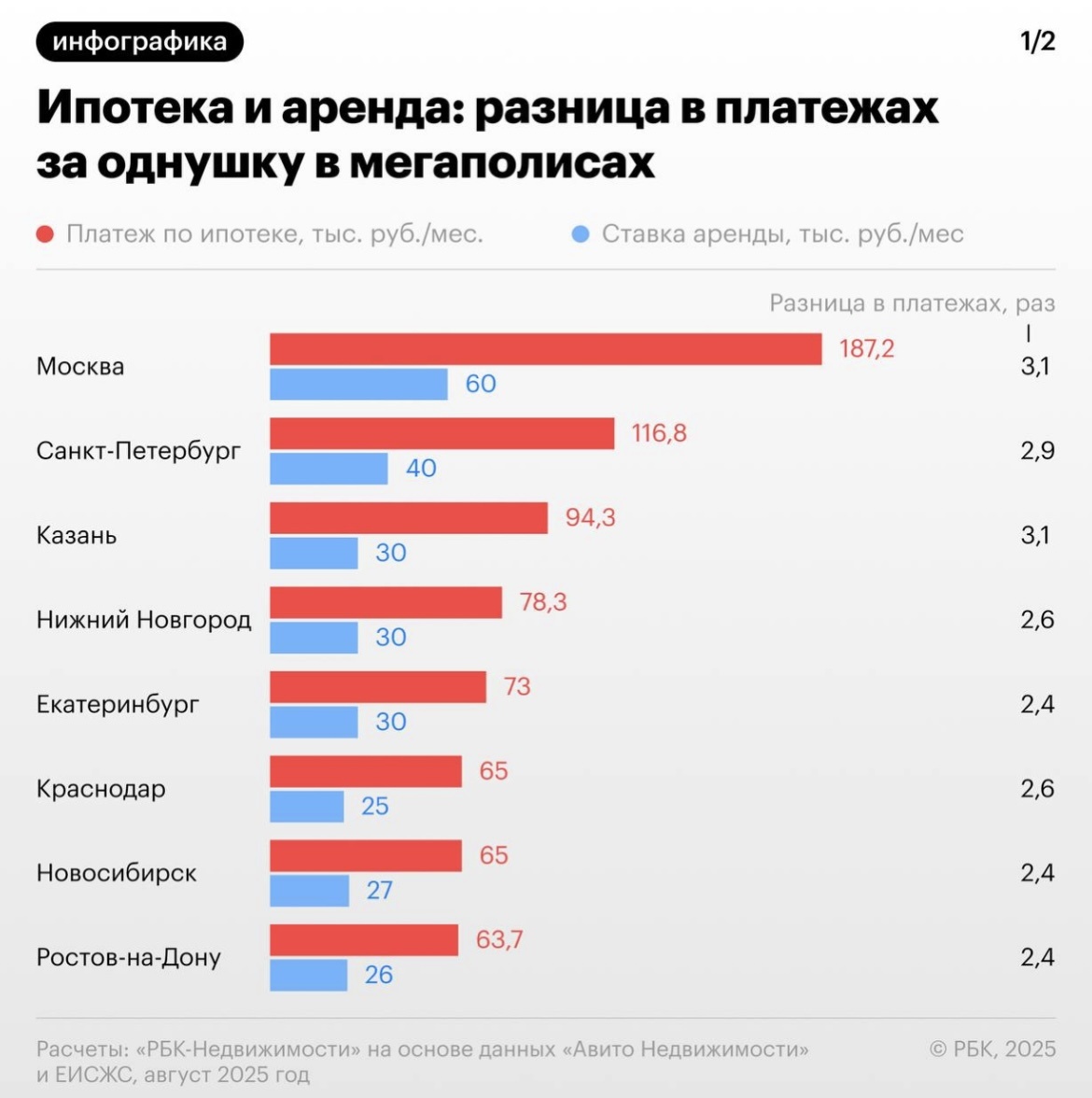

Насколько аренда жилья в мегаполисах дешевле ипотеки

Аренда жилья на конец лета выгоднее ипотеки во всех городах-миллионниках. Средняя ставка арендной платы за однокомнатную квартиру в 2,1–3,1 раза ниже месячного платежа по ипотечному кредиту за такое же жилье, - рассчитали в «РБК Недвижимость».

Самый большой разрыв между ипотекой и арендой - в Москве и Казани. В них средний платеж по ипотеке больше средней ставки арендной платы в 3,1 раза.

В Москве платеж по ипотеке за однокомнатную квартиру стоимостью ₽14,1 млн составит ₽187,2 тыс. в месяц, в то время как ставка аренды однушки - ₽60 тыс.

В Казани аренда обойдется в ₽30 тыс., а оплата кредита - ₽94,3 тыс. за однушку средней стоимостью ₽7,1 млн.

Год назад ситуация с арендой и ипотекой была примерно такой же, как и сейчас, тк ставки по ипотеке были примерно такими же, на уровне 21%. При этом ставки аренды за этот год сильно не менялись, за исключением сезонных колебаний.

Ответ на извечный вопрос «что выгоднее покупка или аренда» пока очевиден, да и вообще ипотека пока недоступна, посмотрим, что нам принесет 2026г.🤔

Прогноз ключевой ставки от ЦБ

«Ключ» в 2025 году в среднем составит 18,8–19,6% годовых...

а в 2026 году снизится до 12–13% годовых.»

Это говорит Центробанк в проекте основных направлений денежно-кредитной политики (ДКП), в базовом сценарии развития событий.

Всего рассматривается четыре сценария👇

Базовый сценарий

Годовая инфляция снизится до 6–7% в этом году, до 4% — в 2026 году и будет находиться на цели в дальнейшем.

Клбчевая ставка после стабилизации инфляции на 4% и снижения инфляционных ожиданий составит 7,5–8,5% (нейтральный диапазон). После сдержанных темпов 2025–2026г. рост ВВП возвратится к долгосрочным потенциальным темпам в 2027г. и далее.

Дезинфляционный сценарий

Предполагает более высокую, чем в базовом, отдачу на инвестиции. Также получим более быстрое расширение потенциального ВВП в 2026 и 2027г. и снижение инфляционного давления, что позволит достичь низкой инфляции при меньшей жесткости ДКП.

Проинфляционный сценарий

Сочетает комбинацию внешних и внутренних факторов, под влиянием которых спрос сложится выше, а предложение ниже, чем в базовом. Предполагается расширение масштабов программ льготного кредитования и усиление мер, направленных на поддержку импортозамещения.

Темп расширения производственного потенциала будет меньше, чем в базовом, из-за предполагаемого усиления санкционного давления. Переход к низкой инфляции потребует проведения более жесткой ДКП: она вернется к цели лишь в 2027г.

Рисковый сценарий

Предполагает усиление внешнеторговых противоречий в мире, нарастание процессов деглобализации, повышение импортных пошлин больше, чем в базовом, сильное снижение темпов роста крупнейших экономик мира, а для России - усиление санкционного давления.

Бюджетная политика будет оказывать существенную поддержку экономике в 2026–2027г. в результате контрциклической стимулирующей политики. С учетом более низкого равновесия мировых цен на сырье встанет вопрос о снижении цены отсечения в бюджетном правиле. Ускорение инфляции потребует повторного значительного ужесточения ДКП. Это позволит снизить инфляцию до 4–4,5% в 2028г. Ключевая ставка вернется в нейтральный диапазон уже за пределами прогнозного горизонта.

Бизнесу стоит рассмотреть на себя влияние всех 4-х сценариев, чтобы быть готовым к разному развитию событий.

Предупрежден - вооружен!

По мнению Грефа, рыночная ипотека будет недоступной еще год

По словам главы Сбера, сейчас рынок зависит от льготных кредитов, но ставки будут снижаться, и ситуация стабилизироваться. Вся эта история займет еще год, а пока рынок болеет - это плата за перегрев в предыдущие годы.

Также Греф «передал привет» правительству. Он отметил, что в период ковида поддержка ипотеки являлась рациональным решением, но после начался перегрев, льготы нужно было вовремя притормозить, теперь мы разгребаем последствия.

Торможение получилось очень резким: девелоперы платят отсутствием запланированных продаж, а люди доступностью ипотеки.

Сложно не согласиться с Германом Грефом, тем более он владеет огромными данными и имеет один из самых эффективных аналитических отделов в мире.

Мораторий на штрафы застройщикам продлевать не планируют

Такое заявление сделал замглавы Минстроя Никита Стасишин на Восточном экономическом форуме.

Что интересного еще было сказано на ВЭФ👇

- Вопрос о введении дифференцированной ставки по «семейке» в зависимости от региона обсуждается в правительстве.

- Примерно у 30% строящегося жилья перенесены сроки ввода. Главные причины - недостаточный объем наполнения эскроу, подорожание материалов и задержки в их поставках, нехватка рабочей силы.

- Доля рассрочек от застройщика в портфеле продаж девелоперов не должна превышать 10-15%. Законопроект о рассрочках еще разрабатывается Минстроем.

- Эскроу-счета вводились для того, чтобы уйти от котла перекрестного финансирования строек, по факту это привело к котлу банковского финансирования.

Из этого мы увидим:

Будут изменения в семейной ипотеке;

Рассрочку ограничат.

Количество сделок в новостройках Московского региона выросло на 31% за год

В августе 2025 года в столичном регионе зарегистрировано 10,56 тыс. сделок с новостройками на 31% больше, чем год назад, - следует из данных DataFlat.

Спрос на новостройки в годовом выражении вырос

в Подмосковье: +37% до 3,57 тыс. сделок;

в Старой Москве: +31% до 5,13 тыс.;

в Новой Москве: +23% до 1,85 тыс.

Напомню, что в июле 2024г была отмена льготной ипотеки и все старались успеть совершить покупку до этой даты. Поэтому в августе 2024г была логичная просадка спроса. В этом году мы вышли на цифры, которые были до появления льготных программ.