Сегодня, в разгар форума (18-21 июня, КВЦ «Экспофорум»), деньги — одна из самых горячих тем: площадку заполнили чиновники Минфина, топ-менеджеры банков и инвесторы. Главный вопрос звучит просто: продолжит ли Банк России снижать ключевую ставку после шага 6 июня и как быстро за ней посыпятся доходности по депозитам.

Что уже произошло к началу форума

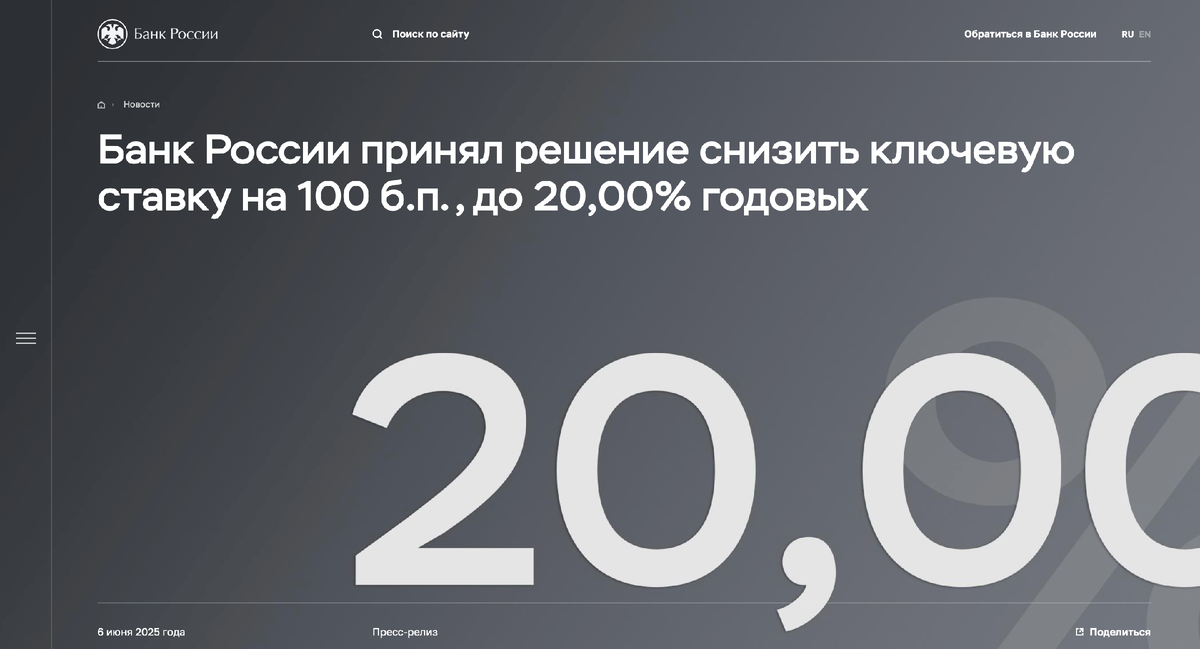

- 6 июня ЦБ снизил ставку с 21 % до 20 % годовых

Первое послабление почти за три года. Эльвира Набиуллина сразу подчеркнула: это не разворот к мягкой политике, а проверочный шаг; дальнейшие решения будут зависеть от того, как быстро замедлится инфляция.

О том, чего ожидать в этом году по ключевой ставке, я писал тут:

- Второй важный момент, на заседании 25 апреля регулятор, наоборот, ещё держал планку в 21 %, так что разница между двумя встречами совета директоров всего-то 40 дней ― темп решений ускорился.

Сигналы из коридоров ПМЭФ-2025

За закрытыми дверями панелей банкиры и чиновники сходятся на том, что дальнейшее снижение возможнее во втором полугодии, если фактическая инфляция будет уверенно ползти к цели 4 %.

Базовая дискуссия уже не про «оставим 20% или поднимем», а про то, насколько быстро переходить к 17-18%. Аналитики SberCIB публично повторили здесь же свой свежий прогноз: 17% к декабрю в базовом сценарии и 15% в оптимистичном.

Что происходит с депозитами прямо сейчас

Банки двигаются быстрее ЦБ:

С 26 мая по 1 июня максимальные ставки по рублёвым вкладам в топ-10 банках уже просели на 0,1-0,4 п.п.― Газпромбанк и Т-банк первыми урезали линейку длинных депозитов с 20-21% до диапазона 18-19%.

А после снижения ключевой ставки 6 июня, крупные банки уже не готовы предлагать по длинным вкладам (на 1 год) ставку более 19% годовых.

Более подробно я разобрал ситуацию тут:

Единичные предложения «30% на 31 день» ещё мелькают, но это маркетинг и подобными вкладами могут воспользоваться только новые клиенты банка. На сроках полгода-год найти ставку выше 19-20% становится всё труднее.

Базовый сценарий на ближайшие 12 месяцев

Сейчас, во время ПМЭФ-2025, ключевая ставка стоит на отметке 20% после июньского снижения с 21%. Дальнейшая траектория, о которой говорят на форуме, выглядит так:

Лето-осень 2025 г.

ЦБ присматривается, как быстро стихают цены. Если инфляция действительно ползёт к целевым 4%, регулятор может сделать ещё один пробный шаг — опустить ставку до 19%.

Четвёртый квартал 2025 г.

При стабильном CPI вокруг 5 % рынок ждёт второго снижения — уже до диапазона 18-19 %. SberCIB называет 17 % к декабрю своим базовым ориентиром, а в оптимистичном сценарии — даже 15 %.

Взгляд на 2026 г.

Большинство прогнозов сходятся на том, что ставка постепенно сползёт к 15-17 % и задержится там как минимум полгода. ВТБ, наоборот, считает, что отсечка в 20 % может продержаться дольше, и смягчение начнётся уже в новом году — но будет плавным, без резких шагов.

Простыми словами: окно, когда вклад под 19-20% ещё можно открыть на год-полтора, начинает закрываться прямо сейчас; дальше доходность рублёвых депозитов будет опускаться вместе с каждым движением ключевой.

Одновременно открываются шансы на рост цен длинный ОФЗ-ПД (с постоянным купоном) — ведь когда ставка падает, облигации с фиксированным купоном дорожают.

Личное мнение

Снижение ставки на 100 бп за две недели до ПМЭФ создало эффект «резонирующего зала» — все участники форума уже обсуждают не «если», а «как быстро» продолжится цикл смягчения. Я убеждён: 18% на конец 2025-го и 15-16% к середине 2026-го — наиболее реалистичная траектория. Поэтому лично я:

- Продолжаю открывать банковские вклады и использовать стратегию "Лестница вкладов", чтобы увеличить общую годовую доходность;

- Постепенно покупаю ОФЗ-26248 (погашение 2040 г.) — текущая доходность купонов 14.51% годовых, это лучший вариант, чтобы зафиксировать такую доходность на следующие 15 лет;

- А также продолжаю следить за сделками крупных игроков, чтобы присматриваться к акциям данных компаний.

Более подробно я это раскрыл в данной статье:

Вывод в одно предложение: пока ПМЭФ идёт, ключевая ставка всё ещё исторически высокая, и это редкий момент, когда вклад перекрывает инфляцию в четыре раза — но окно возможностей начинает закрываться прямо на наших глазах.

Самые актуальные новости прямо сейчас:

Если статья была полезной — подпишись на блог. Здесь я делюсь своими честными мыслями, свежими новостями и идеями для инвестиций.