Индекс Мосбиржи находится в нисходящем тренде с 2022 года. Сейчас он также падает и среднесрочно и краткосрочно - все направления тренда смотрят вниз.

При этом просадка в моем портфеле сейчас составляет около 1%, и то образовалась она за счет того, что дивиденды по ряду эмитентов уже отсеклись, но еще не выплачены. После поступления выплат и этот 1% в текущих условиях почти закроется.

Конкретно в этом году общая просадка по счету пока не превышала 3%, а в прошлом году ее максимальный уровень краткосрочно достигал чуть более 10%. При этом максимальный плюс по счету в прошлом году был около 20%, в текущем - около 15%.

Сразу в очередной раз напомню: акции - это долгосрочные вложения, и портфель при падении рынка постоянно активно пополняется. Если сейчас он дает условно нулевой результат - это не значит, что все вложения дали ноль. Вложения прошлых лет (в основном они производились на таком же сильном падении в 2022 году, но начаты были еще на пиках в конце 2021) сейчас дают десятки процентов прибыли. Но новые вложения второй половины прошлого и первой половины текущего года, которых больше, еще столько не дают, потому что рынок пока падает. Сейчас они в процессе формирования. Как итог - общий результат вот такой.

С моей точки зрения, для хронически падающего рынка, да еще с учетом того, что только 19 эмитентов из 30 в портфеле выплатили итоговые дивиденды за 2024 год - это очень хороший результат. Судя по комментариям, которые вижу в чате телеграм-канала, у многих он гораздо хуже.

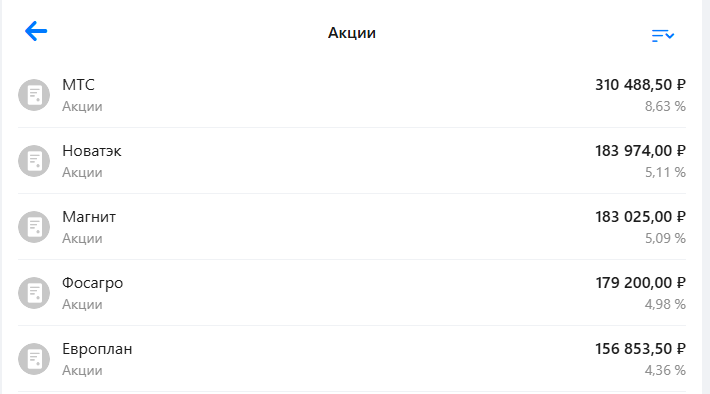

Поэтому покажу, что в основном удерживает мой портфель от сильных просадок в текущей ситуации.

Около 28% всех акций приходится на первую пятерку эмитентов (а всего их 30). Может, она носит и не совсем идеальный вид, но уже вполне приемлемый.

При этом очень важны не только сами эмитенты, попавшие в ТОП, но и средние цены, сформированные по ним в портфеле.

В первую очередь я старался добавить сюда ключевых для себя эмитентов, которых считаю защитными, и МТС с Фосагро оказались в ТОПе абсолютно осознанно. Часто они занимали 1 и 2 место, соответственно, сейчас, пока наблюдается небольшой рост на рынке, Фосагро обогнали акции роста. Если бы Фосагро была на 1 месте, я бы тоже был очень доволен.

МТС - это квазиоблигация, и у меня в портфеле ее средняя цена 205,5 рублей. Это значит, что сейчас она приносит дивидендную доходность 17% - довольно много даже в текущих условиях, а в случае снижения ключевой ставки еще хотя бы на 1-2% это будет просто очень много. Соответственно, и цена акций пойдет вверх до такого уровня, чтобы дивиденд составлял процентов 14-15, в портфеле они всегда будут в плюсе.

Если когда-нибудь ключевая ставка вернется в район 10-12%, акции МТС будут стоить дороже 300 рублей, но у меня в портфеле они уже останутся по такой низкой цене (а может, она станет и еще чуть ниже - при падении буду докупать), и будут приносить свой стабильный дивиденд. Даже если в какой-то момент мажоритарный акционер решит снизить дивиденд ради сокращения долговой нагрузки (что вполне допускаю) - дальше он опять вернется к высокому уровню, а может в перспективе даже станет еще больше, чем сейчас.

Так что, для дивидендного портфеля это, в моем понимании, очень хорошая и важная бумага. И выводил ее на первое место я не случайно. Сейчас эта акция дает прирост в портфеле около 14%, но после отсечки дивидендов выйдет на околонулевой уровень, а может и уйдет в некоторую просадку.

Фосагро - это моя самая любимая акция, и конкретно в условиях нынешнего падающего года, она будет являться самой лучшей бумагой на рынке, как я уже писал. Так же как она была таковой в 2022 году, когда весь рынок просто катастрофически обвалился.

К счастью, падение прошлого года позволило значительно нарастить позицию по этому эмитенту, сформировав среднюю цену около 5580 рублей. Этого момента я ждал 3 года.

Полагаю, что дивиденды по этой акции будут расти, потому что это одна из немногих компаний, которая сейчас не в спаде, а в росте по объемам деятельности, также на это повлияет снижение долговой нагрузки, над которым ведется работа.

В качестве защитного актива подходит для долгосрочного портфеля идеально - приносит хорошую двухзначную дивдоходность и всегда в плюсе (при моей цене). Жаль, что вряд ли уже получится снова купить ее дешево. Так что, вероятно, пока останусь с имеющимся количеством.

В портфеле она сейчас показывает плюс 15%.

Новатэк - это уже не защитная акция, это акция роста со средними, но стабильными дивидендами. Это одна из немногих компаний на российском рынке, которая еще ни разу не прекращала выплачивать дивиденды 2 раза в год.

Упавшие в прошлом году цены позволили сформировать позицию со средней ценой ниже 1000 рублей (около 995), и теперь она пока всегда в плюсе, а также обеспечивает дивидендную доходность около 8% с потенциалом роста как в цене, так и в дивидендах.

Эта акция отвечает в портфеле скорее за рост, чем за дивиденды. Я не стремился вывести ее в ТОП, просто так получилось. Кстати, набирать я ее начал только в прошлом году, и вот, сразу так много. Но я и не против, что она там оказалась: эмитент достойный, свою функцию он выполняет.

Магнит - акция неоднозначная, и в ТОПе она тоже оказалась скорее случайно, и вот буквально только что, когда я делал докупки крупных партий на падении.

Но я также не против, чтобы она там была, тем более, она вытеснила из ТОПа МТС-банк, которому вот там точно не место.

По Магниту я уже не раз получал хорошие дивиденды с высокой двухзначной доходностью, но акции заметно упали после того как компания дважды отказалась от выплат. Я объясняю это тем, что деньги были нужны для покупки крупного актива. Для себя использовал это как возможность набрать позицию и снизить среднюю цену, сейчас она составляет 4330 рублей, что я считаю хорошей ценой.

Если Магнит вернется к дивидендным выплатам, текущая деятельность позволяет платить дивиденды около 20% в год от этой цены. В этом случае и цена акций рванет сильно вверх. На что я пока продолжаю рассчитывать. Но что там на уме у собственников - сказать сложно: компания непрозрачная, четкой дивидендной политики у нее нет.

Будем смотреть, и далее действовать по ситуации. А пока эта акция в просадке около 15%.

Европлан - эта акция тоже попала в ТОП скорее случайно, но я не против, что она там, хоть средняя цена по ней на данный момент еще не очень хорошая - 710 рублей.

Отношу эмитента тоже к акциям роста, и полагаю, что он хорошо себя проявит, когда и если начнет/продолжит снижаться ключевая ставка. Там будет возможность ухода цены выше 1000 рублей и роста дивидендов, дивидендной доходности. Но даже от моей цены дивдоходность уже получается двухзначная. Так что, это тоже акция, рассчитанная одновременно и на рост, и на дивиденды.

Ну а пока она у меня тоже в просадке около 17%.

Вот так выглядит "вершина" портфеля, не дающяя ему сильно проседать даже на падающем рынке. 3 эмитента из 5 в плюсе, 2 - в просадке. 2 попали в ТОП осознанно, 3 - случайно, но они тоже хорошие.

Почему в ТОПе некоторые эмитенты оказались "случайно"? Потому что я не покупаю по любым ценам, покупаю то, что хочу, и что упало одновременно. Не все то, что я хочу - падает. А еще падает то, что я не хочу, чтобы падало, и приходится усреднять.

Помимо акций, портфель все сильнее удерживают от падения валютные облигации: подавляющее большинство покупок текущего года пришлось на них. И сейчас они занимают уже более 14% портфеля.

Несмотря на то, что они тоже пока снижаются в цене (в просадке примерно на 5% в совокупности), по ним ежемесячно выплачиваются купоны, ну и падают они куда слабее, чем акции. А при развороте валютных курсов вверх, соответственно, пойдут в рост и очень быстро выйдут в плюс. Обзоры по ним я делаю отдельно, и скоро сделаю очередной, потому что портфель постоянно пополняется в этом направлении.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.