Все последние годы регулярно читаю в инвест-блогах негатив в адрес акций МТС. Компания жутко закредитована, платит дивиденды в долг, а при такой ключевой ставке - вообще уже чуть ли не банкрот. Думаю, вы тоже не раз такое встречали.

Особенно мне нравится, что некоторые блогеры, поносившие на чем свет стоит МТС, хвалили, например, Газпром. Он, получается, не закредитован, перспективен, и вообще кааак взлетит, вот как только какой-нибудь поток еще построит. Ну это так, отступление.

У меня по каждому рассматриваемому эмитенту всегда есть своя точка зрения, и в своих действиях я руководствуюсь только ей, что считаю правильным. Все достижения в этом случае будут мои, и все ошибки (ну а куда без них) - тоже мои.

Вот, собственно, есть у меня мнение и по МТС, я его никому не хочу навязывать, но сам им руководствуюсь, поэтому и расскажу.

МТС - одна из моих любимых акций. Почему? Перечислю тезисно.

- Мой портфель ориентирован на дивиденды, а у нее одна из самых высоких дивидендных доходностей на рынке;

- Это защитная акция, которая выплачивает дивиденды всегда, что бы ни случилось, а потому будет поддерживать портфель в период обвалов на рынке (например, так было в 2022 году);

- Это "дивидендная корова" не только для миноритарных инвесторов, но и для ключевого акционера АФК-Система, благодаря чему отказ от выплаты дивидендов крайне маловероятен;

- Эта компания ориентирована на внутренний рынок, слабо зависит от санкций, не зависит от сырьевой конъюнктуры, продает услуги, которые будут пользоваться спросом всегда, что бы ни случилось в политике и экономике;

- Это лучший представитель телекоммуникационного сектора, а этот сектор должен быть представлен в портфеле с целью отраслевой диверсификации;

- Помимо основного направления бизнеса, компания развивает несколько дополнительных, более высокорентабельных, чем основной (среди них МТС-банк, уже тоже представленный на фондовом рынке).

Поэтому, когда к лету 2024 года я понял, что ключевая ставка будет расти дальше, решил использовать этот момент для максимального набора в портфель акций МТС, ожидая их падения, и максимального снижения средней цены, которая до этого находилась на слишком высоких для текущей ситуации отметках.

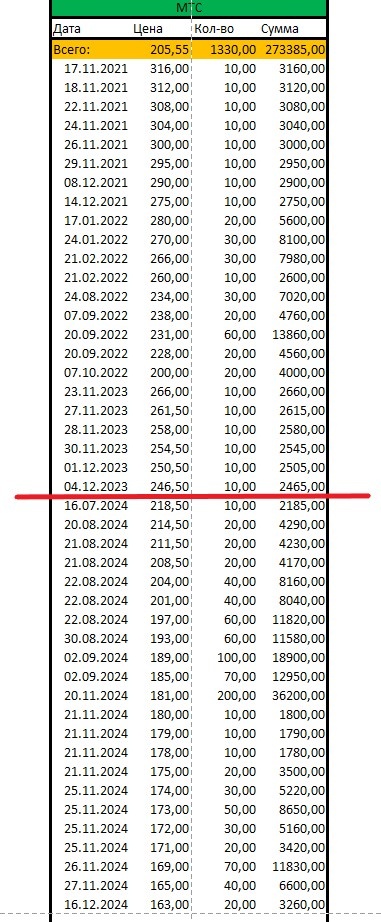

На начало 2024 года у меня было 380 акций по средней цене аж 257,50 рублей.

На конец года у меня 1330 акций по средней цене 205,55 рублей. Сбил среднюю цену аж на 50 рублей!

И вот, покупки я начал после дивидендной отсечки, подождав пока спустится сильнее, от цены 218,50, спланировав себе расширяющуюся лесенку (чем ниже - тем больше покупать) до цены 181 - на нее пришелся максимальный объем покупок. Однако, далее цена пошла еще ниже, и я продолжил покупать и там, уже опять сначала более мелкими партиям, затем все больше. Таким, образом, захватил все возможные цены вплоть до 163 рублей.

Показываю все это на графике.

Почему выбрал именно такие цены для покупок?

Просто рассчитывал потенциальную дивидендную доходность от цены. Исходя из минимального размера дивиденда 35 рублей, закрепленного в дивидендной политике компании. Докуда допадает акция - точно рассчитать невозможно, поэтому покупал уже сразу на тех уровнях доходности, которые меня устраивали в моменте.

Начал покупки в июле-августе с цены в районе 218 рублей, которая обеспечивала дивдоходность 16%, что было минимально допустимой для меня на тот момент. Наращивал их по мере приближения к 200 рублям - дивдоходность 17,5%. Максимальные покупки запланировал в районе 190 рублей и 180 рублей (если цена туда дойдет), что обеспечивало уже дивдоходность 19% и 20%.

Выше 20% был уверен, что не упадет - ну куда уже... Однако падал! Моя минимальная цена покупки 163 рубля предполагает дивдоходность 21,5%.

А всего, если посчитать только покупки, сделанные в 2024 году, то я купил 950 акций по средней цене 184,77 рублей. Текущая дивдоходность от этой цены - 18,9%! Это отличный уровень! Так что, я очень доволен своим результатом по этой акции в 2024 году.

Ну а среднюю цену в портфеле с учетом предыдущих покупок в прошлые годы, когда не было такой ключевой ставки и, соответственно, акции стоили гораздо дороже, мне удалось снизить до 205,55 рублей, что предполагает дивдоходность 17%.

На момент написания этой статьи акции МТС стоят более 217 рублей и дают мне прирост в портфеле 5,7%. Но куда важнее дивиденды, которые компания должна выплатить летом.

Кстати, вот это вот падение ниже запланированного мной уровня 180, было вызвано тем, что многие, опять же, полагали, что сейчас уж точно выплаты дивидендов не будет, или она в лучшем случае будет снижена. Тогда я написал большую подробную статью, где изложил свое мнение, почему эта выплата будет, а также почему МТС далеко не такая страшно-закредитованная компания на грани банкротства, как ее все представляют. Разбор всего негатива в адрес МТС там:

Вскоре после этого руководство компании подтвердило следование принятой дивидендной политике и выплату установленных дивидендов не менее 35 рублей на акцию.

Компания намерена оптимизировать структуру для повышения эффективности и снижения долговой нагрузки, но дивиденды будет платить во что бы то ни стало, хоть из кожи вон вылезет.

После этого, разумеется, ее акции пошли вверх, и не факт, что еще когда-то будут стоить так дешево, как осенью 2024 года. Но если вдруг... то мне есть, куда дальше снижать среднюю цену.

А пока имею первой акцией в ТОПе дивидендного портфеля одну из самых дивидендных акций российского рынка - МТС - по цене, обеспечивающей доходность 17% на данный момент. А когда-нибудь в дальнейшем она начнет расти, дивиденд ведь не будет всю жизнь оставаться на одном уровне. А доходность вкладов и облигаций в тот момент, наоборот, упадет.

Больше на инвестиционные темы я пишу в своем телеграм-канале, присоединяйтесь.