После повышения ключевой ставки фонды денежного рынка стали пользоваться большой популярностью. Но некоторые управляющие компании решили сделать фонды, которые включают в себя и активы фондов денежного рынка и облигации, то есть получился микс двух активов. Сейчас попробую объяснить зачем нужен такой микс.

Что такое фонды денежного рынка

Если смотреть на классическое определение, то:

Де́нежный ры́нок (англ. money market) — система экономических отношений по поводу предоставления денежных средств на срок до одного года. Денежный рынок, наряду с рынком капитала представляет собой часть финансового рынка. Особенностью инструментов денежного рынка является низкий финансовый риск.

То есть денежный рынок - это очень широкое понятие. Другое дело, что мы привыкли, что фонд денежного рынка - это БПИФ, который работает с РЕПО. И когда УК пишет, что она запустила фонд денежного рынка, а внутри оказываются облигации, многие считают, что тут что-то не так, но тут все правильно. Другое дело, что УК пытается работать с разными активами, но за счет этого когда-то можно выиграть, а когда-то проиграть.

Сейчас у нас на бирже развелось очень много фондов денежного рынка, оставлю ниже ссылочку на статью в которой я показывала насколько их доходности различаются. Вот и получается, что когда новый игрок запускает какой-то продукт, он думает за счет чего привлечь инвесторов. Можно уменьшить комиссию за управление, инвесторы это любят, но это приводит к падению выручки, а это не всегда устраивает УК. Другой вариант - это запустить фонд денежного рынка с особенностью, вот о них я сегодня и рассказываю.

Фонды с облигациями

У нас на бирже торгуются следующие фонды денежного в состав которых входят и облигации:

- SBCS - Фонд консервативный смарт от УК Первая;

- GOOD - Стратегии денежного рынка от УК Доходъ.

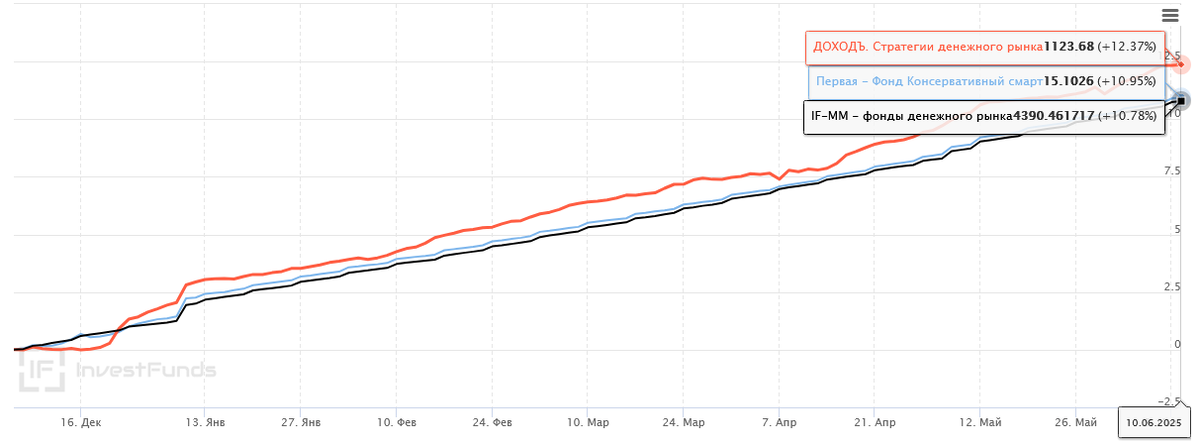

В GOOD число облигаций может достигать 90%, а у SBCS это число наоборот маленькое. Вот и получается, что вроде два фонда похожи по активам, которые входят внутрь, да сильно различаются по реальному составу. И котировки у них отличаются. Покажу график с момента запуска GOOD до 15 июня. Беру данные по 15 июня потому, что я села писать эту статью именно 15 числа.

Если смотреть только на график, то у GOOD:

- Котировки росли быстрее, чем у фондов денежного рынка в среднем и у SBCS в частном;

- Были резкие просадки. Хотя просадки случаются и у классических фондов денежного рынка, когда за день выводят большую сумму денег, но они чуть по-другому выглядят на графике;

- В целом котировки растут, но не линейно и это уже наводит на мысль, что могут быть и глубокие просадки.

Физика процессов

Когда мы говорим про классический фонд денежного рынка в рублях, там все понятно, УК дает в долг, компания возвращает с процентами. Когда говорим про фонд который работает с РЕПО, но в юанях, то там уже все сложнее из-за того, что обменный курс двух валют плавает. Если мы будем смотреть на график в юанях, то там будет примерно линейный рост котировок (но бывают исключения), если на график в рублях, то могут быть и просадки потому, что условно я вложила 100 рублей, УК на них купила 9,15 CNY, дала их кому-то в долг по ставке 4-5% годовых, заработала копейки, а дальше юань упал в цене и если компания продаст 9.15-9.20 юаней, она не получит обратно 100 рублей. Поэтому и могут падать котировки юаневого фонда ликвидности, который торгуется в рублях.

И точно так же обстоит дело с облигациями. УК купила их условно за 100%, но если они подешевеют, то СЧА - стоимость чистых активов фонда упадет, а вслед за ними и котировки паев. Да, за время владения облигациями накапает НКД, но далеко не всегда НКД покрывает просадку в цене актива. Покажу очень яркий пример. Вот посмотрите на индекс RGBI с 9 августа 2024 года по 1 ноября 2024 года он упал на 10,2%, что эквивалентно 44% годовым. Но ни один выпуск ОФЗ не давала доходность к погашению даже 20%, а значит за это время инвесторы получили бумажный убыток более 20% годовых. Но никто от них не требовал фиксировать бумажный убыток...

Сейчас у нас с вами высокая ключевая ставка 20%, а значит и сравнимые по порядку чисел доходности облигаций. Понятно, что при ставке 20% никто не пойдет покупать корпоративную облигацию с доходностью к погашению 10%, поэтому рынок выравнивает их стоимость и доходность к погашению подрастает до 21-35% в зависимости от эмитента. Если дальше ключевую ставку будут понижать, но люди будут с удовольствием покупать старые выпуски облигаций, их цена вырастет, а доходность к погашению упадет. Когда она достигнет какого-то уровня, люди перестанут активно покупать и мы окажется в точки равновесия. Поэтому если ключевую ставку будут понижать, то СЧА фондов с облигациями внутри вырастет, а в след за ним и стоимость пая. Собственно на ожиданиях понижения ставки с ноября 2024 года и рос индекс RGBI и GOOD. И кстати, что у RGBI, что у GOOD во второй половине декабря виден резкий рост котировок.

Но предлагаю задуматься что будет с котировками если над нами нависнет вероятность повышения ключевой ставки. А рано или поздно это случится! Может не в 2025 году, я сейчас говорю абстрактно. Я думаю, что в этот момент облигации сильно и резко просядут в цене, а значит и стоимость пая всей фондов, которые владеют облигациями. Насколько просядут будет зависеть от ожиданий по ключевой ставке.

И еще один важный момент. Сейчас УК набрала облигаций с высокой доходностью к погашению, все ждали снижения ключевой ставки и за счет этого в моменте доходность фонда опережает доходность того же ВИМ Ликвидность. То есть по облигациям капают купоны по 24%, РЕПО приносит 20-21%, разница видна невооруженному взгляду. Но когда-нибудь облигации будут погашены и фонд взамен них купит активы с меньшей доходностью и тут уже дельта в разнице доходностей станет ниже. А если ключевую ставку повысят, но классические фонды с РЕПО начнут зарабатывать больше, а GOOD будет получать столько сколько обеспечил себе ранее облигациями. Может правда он успеет скинуть облигации, переложиться на 100% в РЕПО, но не факт, далеко не факт.

Каждому активу свое время

Когда я смотрю на фонд облигаций денежного рынка, то для начала я спрашиваю зачем он мне. Я надеюсь, что УК отследит ситуацию на бирже лучше, чем я? Сколько я планирую держать в данных фондах свои деньги?

Вот если сейчас ключевая ставка будет снижаться, то доходность фондов ликвидность будет падать. Если говорить про фонды, включающие облигации, их доходность будет уменьшаться постепенно, но медленнее, чем у классических фондов денежного рынка. Именно поэтому УК и запускают сейчас фонды денежного рынка с облигациями внутри потому, что они понимают, что на это можно заработать больше конкурентов. Но золотая эра этих фондов по мере снижения ключевой ставки будет подходить к концу. Доходность будет чуть выше, чем у ВИМ Ликвидность потому, что фонд покупает облигации с купоном повыше, а кредитным рейтингом пониже. Но покупка подобных активов - это тоже риск.

Подобные фонды явно запускались под спуск с высокой ключевой ставки на низкую. Но поскольку у нас многие инвесторы не любят БПИФ, данные фонды и назвали "фондами денежного рынка". Сейчас данные фонды могут принести больше, чем конкуренты, но эта лафа может закончиться очень неожиданно...