Последнее время ставки RUSFAR и RUONIA держатся намного выше ключевой ставки. Подобное явления наталкивает на разные мысли, сейчас расскажу о некоторых из них.

Что дают RUSFAR и RUONIA

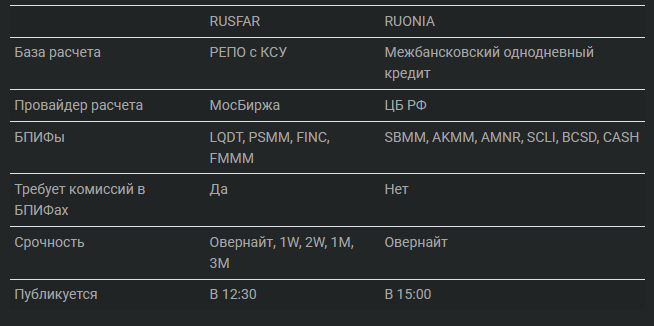

RUSFAR и RUONIA - это два очень схожих индикатора, которые рассчитываются по средневзвешенным ставкам и характеризуют доходность при заимствовании денег. Я нашла очень классную табличку, в которой собраны основные отличия, поэтому не буду писать много слов, а просто покажу ее.

Получается, что RUSFAR и RUONIA показывают инвесторам почем сейчас занимают деньги и снимают с него необходимость смотреть на сколько подорожал фонд за последние 30 дней, чтобы высчитать на калькуляторе его доходность в годовых процентах. Правда иногда бывает полезно и посчитать самостоятельно, например, если хочется выбрать фонд у которого самая высокая доходность среди конкурентов. Кстати, чуть ниже приведу доходности, которые насчитала я по всем фондам денежного рынка. Но часто для принятия каких-то принципиальных решений достаточно посмотреть на RUSFAR и RUONIA.

Какие ставки действуют сейчас

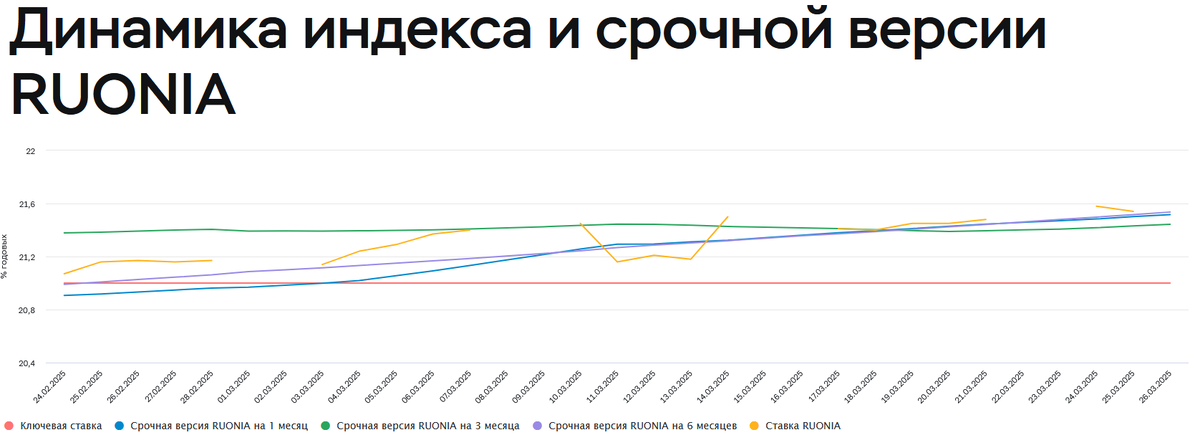

Ставка RUONIA рассчитывается на разные сроки. Самое маленькое значение сейчас у трехмесячной ставки и оно составляет 21,44%, то есть на +0,44% больше, чем ключевая ставка. Дневная ставка составляет 21.51%.

Ставка RUSFAR сейчас чуть выше - 21.6%. И как видите обе эти ставки сейчас намного выше, чем ставки по депозитам, которые мы с вами можем открыть.

Ставки по депозитам отслеживает ЦБ, поэтому опять же возьму максимальную процентную ставку с его сайта. Сейчас она составляет 20,738%. Правда многие агрегаторы дают открыть первый вклад по акции, но подобные маркетинговые акции сегодня не будем брать в расчет. Например, платформа Банки.ру дает бонус 3000 рублей за открытие первого вклада от 700к на 6 месяцев новым клиентам. ФинУслуги дают +5.5% к вкладу при открытии по ссылке и применении промокода BONUS55. На обоих платформах можно зарегистрироваться через ГосУслуги. Но в случае с ФинУслугами личность надо будет подтвердить через T-ID, Alda ID или встречу с представителем.

Перекос ставок, когда RUONIA и RUSFAR держатся систематически выше ключевой ставки может происходить по разным причинам. Последнее время УК наблюдают отток денег из фондов денежного рынка. Например, за последний месяц ВИМ Ликвидность похудел на -5,79%. При его СЧА 360 602 355 995.24 рублей, 5.79% - это 20 миллиардов рублей!!!! И получается, что видимо спрос на ликвидность не упал, а предложение сократилось, вот ставки и пошли вверх. И если сейчас продолжится отток из фондов ликвидности, то можно ожидать, что и дальше RUSFAR и RUONIA будут держаться выше ключевой ставки.

Доходность фондов ликвидности за последний месяц

Хотя все фонды денежного рынка работают примерно одинаково, но доходности у них получаются разные, в том числе за счет разных комиссий УК. За последний месяц, а точнее 28 дней вот каких доходности показали БПИФ:

- ПСБ Денежный рынок - 28.06%. Фонд новый, поэтому тут повышенная волатильность и не стоит надеяться, что и за следующий месяц он принесет столько же;

- Доход. Стратегии денежного рынка- 22.78%;

- БКС Денежный рынок - 21,52%;

- Первая - Фонд Сберегательный - 20,89%;

- ВИМ Ликвидность - 20.64%. Ранее он показывал больший рост стоимости пая, чем фонд от Сбера. По всей видимости ВИМ уступил ему из-за того, что инвесторы выходили и продавали паи;

- ФИНСТАР. Денежный рынок плюс - 20.64%;

- АТОН Накопительный в рублях - 20.51%;

- АК Барс. Денежный рынок - 20.38%;

- УК «ААА Управление Капиталом» Ежедневный процент - 20.1%;

- Альфа-капитал Денежный рынок - 20.01%;

- Финам Денежный рынок - 19.88%;

- Т-Капитал Денежный рынок - 19.5%. Большая комиссия играет свою роль;

- Альфа-капитал. Денежный рынок плюс - 17.38%. Был у УК один не самый доходный фонд денежного рынка, стало два.

И что интересно, у ВИМ Ликвидность комиссия за управление меньше чем у Сбера, а за 30 дней доходность он показал чуть меньшую. То есть не только комиссия УК определяет доходность фонда.

Что выбрать инвестору?

Депозиты и фонды денежного рынка - это безусловно очень разные активы. И главное их отличие заключается в том, что депозиты гарантируют доходность на определенный срок, а фонды денежного рынка нет. Но в то же время далеко не всем нужны гарантированные доходности, кто-то готов и рискнуть, чтобы в моменте получить больше. Тут у каждого своя стратегия. А получается, что фонды денежного рынка могут принести значительно больше чем депозит, особенно если:

- Купить данные фонды на ИИС и не платить НДФЛ с разницы между ценой покупки и продажи;

- Человек понимает. что уже попал на налог по вкладам, поэтому он заплатит НДФЛ что при открытии депозита, что при покупке фонда ликвидности.

Осталось только определиться со сроком инвестиций и вашими прогнозами по изменению ключевой ставки. А тут все интересно, пока ЦБ дал жесткий прогноз...

Приглашаю вас подписываться на мой телеграмм-канал. А еще Дзен предложил завести Премиум канал, доступ к статьям из которого будет доступен только по платной подписке.