Очередной флоатер от солидного эмитента в канун новой ставки, теперь вот наэлектризованный. Встречайте дебютный выпуск с привязкой к ключевой ставке от "Россетей" из моего Северо-Западного региона. Сбор заявок - 2 июня. Предлагаю присмотреться и оценить, стоит ли в него влезать или yбьёт ☠️

💼Я уже 7 лет активно инвестирую в долговой рынок РФ (и не только - рассказывал, как погорел на египетских облигациях), и постоянно слежу за новинками, достойными внимания. Мой облигационный портфель вплотную приблизился к 3 млн ₽ и в нём сейчас порядка 100 различных выпусков бондов.

Чтобы не пропустить другие обзоры, подписывайтесь на мой фирменный телеграм-канал с авторской аналитикой и инвест-юмором.

🔌А теперь - побежали смотреть на новый флоатер от Россетей СЗ!

⚡️Эмитент: Россети Северо-Запад

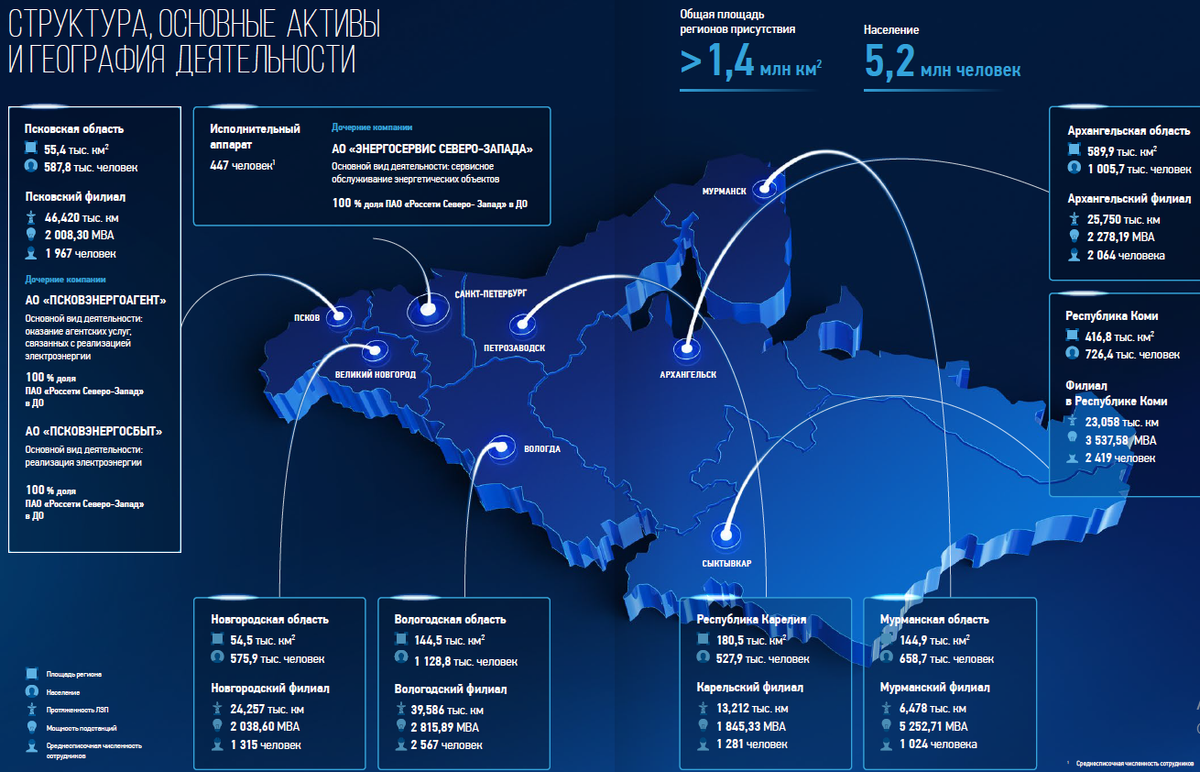

🔌ПАО «Россети Северо-Запад» - дочка ПАО «Россети», крупнейшего в России и мире энергетического оператора. Занимается передачей электроэнергии и присоединением потребителей к электросетям в Северо-Западном регионе РФ.

Эксплуатирует 179 тыс. км линий электропередач с подстанциями общей установленной мощностью ок. 20 тыс. МВА, расположенными в Архангельской, Вологодской, Мурманской, Новгородской, Псковской областях, Карелии и Республике Коми.

Компания торгуется на бирже под тикером MRKZ.

Основные акционеры: ПАО «Россети» (доля 55,38%), EnergyO Solutions Invest Ltd (о. Кипр, доля 14,4%), остальное - миноритарные владельцы.

⭐Кредитный рейтинг: AA+ "стабильный" от АКРА (июль 2024), АА "стабильный" от Эксперт РА (ноябрь 2024).

💼В обращении облигаций Россети СЗ нет (это первый выпуск), однако торгуются облигации самих Россетей и её других многочисленных дочек.

📊Финансовые результаты

Заглянем в отчетность МСФО за 2024 год и посмотрим на основные показатели:

✅Выручка: 62,7 млрд ₽ (+16,8% г/г). Выручка от услуг по передаче э/энергии составила 55,2 млрд ₽, от услуг по технологическому присоединению - 2,36 млрд ₽, прочая выручка - 5,14 млрд ₽.

✅Показатель EBITDA: 10,21 млрд ₽. При этом финансовые доходы выросли почти втрое до 1,06 млрд ₽, а финансовые расходы - только на 60%, до 3,12 млрд ₽.

✅Чистая прибыль: 1,79 млрд ₽ (в 2023 г. был убыток 0,55 млрд ₽). И 2024-й год стал для компании прибыльным впервые за много лет! Но бОльшая часть прибыли (1,12 млрд ₽) - это прибыль от продажи дочернего предприятия "Псковэнергосбыт".

💰Собственный капитал: 18,8 млрд ₽ (+10,8% г/г). Активы достигли 71,2 млрд ₽ (+28%). На счетах 10,2 млрд ₽ кэша (годом ранее было "всего" 3,69 млрд) плюс ещё 1,74 млрд ₽ ликвидных авансов.

👉Кредиты и займы: 25,9 млрд ₽ (+1% г/г). Из них более 20 млрд нужно будет погасить (или рефинансировать) в ближайшие год-два. Долговая нагрузка по показателю Чистый долг/EBITDA на 31.12.2024 составляла 1,37х.

⚙️Параметры выпуска

● Название: РоссетиСЗ-001Р-01

● Номинал: 1000 ₽

● Объем: 5 млрд ₽

● Купон до: КС+250 б.п.

● Выплаты: 12 раз в год

● Погашение: через 2 года

● Амортизация: нет

● Оферта: нет

● Рейтинг: АА+ от АКРА, АА от ЭкспертРА

● Только для квалов: нет

👉Организаторы: Газпромбанк, Sber CIB, Совкомбанк.

⏳Сбор заявок - 2 июня, размещение - 5 июня 2025.

🤔Резюме: искра пробежала

⚡️Итак, Россети СЗ размещают флоатер объемом 5 млрд ₽ на 2 года с ежемесячным купоном, без амортизации и без оферты.

✅Надежный и известный эмитент. Крупнейшая электросетевая компания Северо-Западного региона с очень высоким кредитным рейтингом AA+.

✅Неплохие операционные и финансовые показатели. Доходы увеличиваются вместе с ростом тарифов для населения и предприятий, на балансе огромное количество ликвидности от полученных авансов. В прошлом году компания наконец вышла на прибыльность после многих лет убытков.

✅Адекватная доходность. Ориентир купона КС+250 б.п. - вполне достойный для этой кредитной группы.

✅Без оферты и амортизации, что при прочих равных я считаю плюсом. Также радует сердце инвестора ежемесячный купон.

👉Процентные расходы выросли за год на 60% до 1,2 млрд. С учетом нового долга, вырастут ещё. Но этот так, если уж совсем докапываться. За пару лет с Россетями СЗ ничего случиться не должно.

💼Вывод: минусов не нашел, хотя старался. Относительно короткий консервативный флоатер, купон интереснее некоторых предыдущих плавающих выпусков от крупных эмитентов. По надежности его хоть и с большой натяжкой, но можно сравнить с ОФЗ-ПК, однако он выгодно отличается от госбумаг повышенной ставкой и ежемесячными купонами.

По соотношению риск/доходность, защитный выпуск Россетей СЗ мне нравится больше, чем недавние флоатеры от Якутии и Газпромнефти. Достойный вариант, чтобы припарковать кэш под актуальную ставку на 2 года и не переживать за вложенные деньги. Не ИИР.

🎯Другие свежие флоатеры: Якутия 34005 (рейтинг А+, купон КС+200 б.п), Газпромнефть 3Р14R (ААА, КС+200 б.п), Аэрофлот 02-01 (АА, КС+240 б.п), ПКБ 1Р8 (А-, КС+400 б.п), Новые технологии (А-, КС+450 б.п), ЯТЭК 1Р6 (А, КС+425 б.п), Инарктика 2Р3 (А+, КС+340 б.п), СТМ 1Р5 (А, КС+500 б.п), ВИ.ру 1Р5 (А-, КС+375 б.п), АБЗ-1 2Р2 (BBB+, КС+650 б.п).

👇Peклaмa, но полезная. А чтобы пристроить свои деньги с отличной доходностью и БЕЗ кредитных рисков, обратите внимание на банковские вклады со ставкой 20-30% годовых! (бонус на первый вклад +5.5% к ставке).

Откройте вклад в любом банке через Финyслyги, не выходя из дома (промокод для бонуса: BONUS55).

Бонус действует при регистрации по ссылке - https://agents.finuslugi.ru/go/?erid=LjN8KPv33 (ВАЖНО: мобильное приложение скачивать НЕ нужно!)

ПАО "Московская Биржа". ИНН 7702077840, erid=LjN8KPv33

👉Присоединяйтесь к моему телеграм-каналу про облигации, акции и финансы в целом (если ссылка не работает, то набирайте в поиске телеграма @sid_inves).

❓А вы что думаете про этот выпуск Россети СЗ?😉

Ваши лайки и подписка - лучшая поддержка канала! 👍

📌Для удобства, все разборы свежих выпусков облигаций собраны в отдельную подборку у меня на канале. Подборка постоянно пополняется. Недавние обзоры от меня:

☑️Меня можно читать: Телеграм | Т-Пульс | БКС Профит | Смартлаб

#облигации #флоатеры #MRKZ #FEES