На днях закрыл ИИС и под уютное потрескивание огня в дачном камине (фото моё) решил на примере показать как оценивать эффективность работы счёта.

Листая интернет можно заметить полую вакханалию в этом вопросе, кто-то считает сколько купонов/дивидендов приходит в месяц, а кто-то считает доход только по прибыльным сделкам. Есть и уникальные вещи, например как описано в одной из прошлых статей:

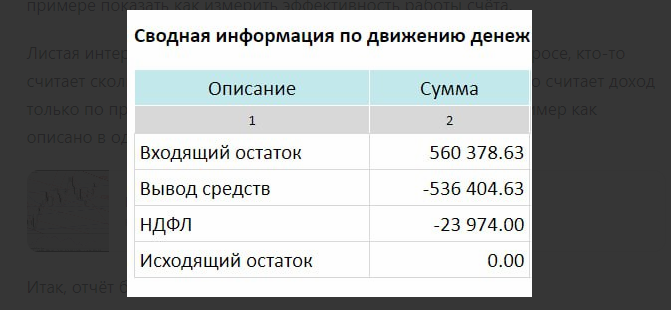

Итак, отчёт брокера на момент закрытия ИИС:

Вроде выглядит всё просто:

💲 (23974.00 х 87%) / 13% = 160441.38 рублей прибыли;

💲 560378,63 - 160441.38 = 399937,25 вложено средств;

💲 (160441.38 х 100%) / 399937,25 = 40,15% доходность капитала.

Круто? Круто! Даже для текущих ставок. Прям хватай и беги хвалиться в эти ваши интернеты.

Это наиболее распространённый вариант. Но неправильный. Все полученные результаты ошибочны, как и логика вычислений. Не учтён фактор времени, ведь деньги вносились частями, да и с момента открытия счёта прошел не один год. Понять 40% много или мало невозможно, если не перевести доходность в процент годовых. Что это и зачем мы рассматривали здесь:

Для того, чтобы увидеть результат в процентах годовых нам понадобятся даты, возьмем их там же, из отчёта.

Ого, тут калькулятором не обойтись, как всё это учесть? На помощь придёт старый добрый эксель и функция ЧИСТВНДОХ. На нашем канале опубликован мануал, применим его:

Опа! 17,25% годовых чистыми. Чот уже не особо есть чем хвалиться, правда?

Теперь добавим к результату налоговый вычет:

Мда, если бы это был не ИИС, а обычный брокерский счёт, результат можно было бы признать печальным.

Интересный момент: большое количество инвесторов, чтобы учесть налоговый вычет, просто прибавит 13% к 17,25% и будет думать что получена доходность 30,25%. Людям свойственно питать иллюзии, так легче жить. Однако самообман ведёт к убыткам и, в итоге, к потере капитала.

Для чего нам нужны все эти расчёты? Конечно же для понимания насколько эффективно размещаются средства, соответствует ли прирост капитала текущему рынку и если нет, то нужно разбираться в чём проблема.

Мой анализ результата:

✔ Чрезвычайно низкая доходность торговых операций (17,25%) связана с минимальным вниманием, уделяемым ИИС, ребалансы проводились крайне редко, порой меньше чем раз в квартал. Проводить ребалансы необходимо чаще, особенно в периоды рыночной волатильности:

✔ Краткосрочные банковские вклады достигли отметки 21%, что делает бесперспективными инвестиции в рынок с аналогичной доходностью относительно риска;

✔ Дефолтные риски в долговом рынке резко возросли после прецедента Росгео;

✔ Для поддержания доходности ИИС на приемлемом уровне необходимо вносить всё большее количество новых денег с целью получения налоговых вычетов.

Решение на основе анализа

Учитывая невозможность наращивать вложения в ИИС и уделять больше времени ребалансировке, оптимально закрыть счёт, направив средства на краткосрочный банковский вклад, практически не уступающий в доходности долговому рынку. Вернуться в долговой рынок после справедливой коррекции доходности облигаций.

Вот примерно так должно выглядеть управление своим капиталом👍

Доктор Верховцев

P.S.: учёт доходности на брокерском счёте выглядит несколько иначе, а соответственно решения принимаются другие, поговорим об этом в следующий раз.