Новый эмитент выходит на рынок с классикой: Парк Сказка собирает заявки по выпуску БО-П01 сроком 3 года с офертой через 2 года и квартальным купоном 30 сентября. Немного отчетности и экспресс-оценка выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Парк Сказка

Детский парк развлечений в Крылатском, работает с 2016 года. Эксперт РА отрейтинговал компанию 18 сентября 2024 года: присвоили рейтинг ruBB+, прогноз стабильный. Доступна отчетность по РСБУ.

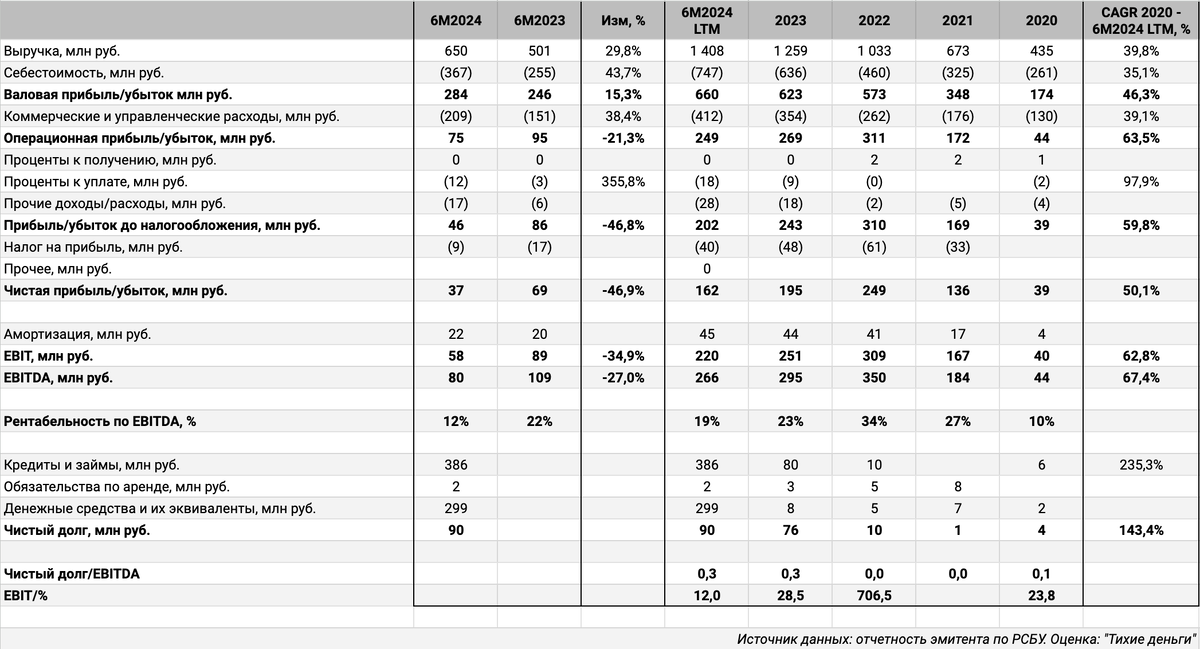

Отдельные цифры из отчетности РСБУ за 6 месяцев 2024 года и рейтингового отчета Эксперт РА:

- Сократилась в 1,5 раза чистая прибыль. Себестоимость росла быстрее выручки: +43,7% и +29,8%. Похожая картина с коммерческими и административными расходами: +38,4%. Чистая прибыль волатильна, если смотреть на динамику 2021-2023 года.

- Компания резко нарастила долг во 2 полугодии: 386 млн руб. в сравнении с 80 млн руб. на конец 2023 года. Это привело к росту процентных расходов LTM в 2,1 раз относительно начала года.

- Снизилась на 10% относительно конца 2023 года EBITDA LTM. Изменение к 1 полугодию 2023 года: -27%. Сделал примерную оценку амортизации по полугодиям.

- Опустилась ниже 20% рентабельность по EBITDA LTM.

- Чистый долг/EBITDA LTM ниже 1, но для маленькой растущей компании это может быть временным явлением.

Кредитный рейтинг: ruBB+ от Эксперт РА со стабильным прогнозом.

Оценка выпуска: Парк Сказка

Компания не выпускала облигации раньше, сложно с подбором конкурентов: воспользуюсь оценкой через рейтинговые индексы МосБиржи.

Кредитный спред рейтинговой группы BB: 998 бп на закрытии 27 сентября и 764 бп средний за 6 месяцев. Буду ориентироваться на оценку для группы BB+: 977 бп и 710 бп.

Итоги

Откроют книгу по облигациям серии БО-П01 на 300 млн руб. сроком 3 года с офертой через 2 года и квартальным купоном 30 сентября. Техническое размещение 3 октября. Информация по данным bonds.finam.ru.

В выпуске есть ковенанты, п. 5.6.1 решения о выпуске. Владельцы могут требовать досрочного погашения:

- В случае кросс-дефолта по иным ценным бумагам.

- При нарушении сроков публикации годовой и промежуточной отчетности РСБУ.

- При снижении суммы долей действующих владельцев ниже 50%.

- При росте отношения чистый долг/EBITDA по итогам года выше 4.

Любопытно, какие иные ценные бумаги подразумевал эмитент: похоже, что это не последний выпуск. Можно рассматривать как ориентир по уровню планируемого левериджа ковенанту по чистому долгу/EBITDA: логично ожидать роста долговой нагрузки как минимум выше 1.

Начальный ориентир купона: 24-24,5% годовых, что соответствует доходности к оферте 26,25-26,84% годовых, дюрации 1,6 лет и спреду 720-780 бп к кривой ОФЗ по состоянию на 11.30 30 сентября. Очень амбициозная цель для дебютного выпуска с квартальным купоном, рейтингом BB+ и активным ростом долговой нагрузки компании: 977 бп текущий спред группы BB+ и 710 бп средний за 6 месяцев. Оценил для порядка кредитный спред для разных уровней купона.

Не допускается полная или частичная перепечатка без согласия автора.

Ссылки на материалы по терминам из публикации: