Эмитенты стали активно выпускать облигации с купоном, который снижается ступенчато к дате погашения. Купоны заданы, доходность к погашению рассчитывается стандартно, но есть неочевидная проблема. Выбрал для примера облигации Унител БО1, которые вышли в конце декабря 2023 года.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

Цены облигации с постоянным купоном

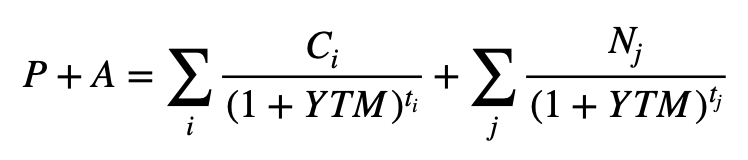

Цена облигации и доходность к погашению связаны формулой:

где P + A – полная стоимость облигации на момент расчета, которая включает накопленный купонный доход A,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации Nj, N. Например, 1,5 года, 2,3 года и т.д.

YTM – доходность к погашению в % годовых.

Доходность к погашению Унител БО1 на дату размещения: 18,37% годовых, квартальные купоны снижаются на 2% годовых через каждый год: от 19% годовых до 15% годовых.

Рассчитал параметры выпуска с фиксированным купоном, который дает доходность к погашению 18,37% годовых при аналогичном расписании выплат. Квартальный купон составил 17,22% годовых.

Цена не меняется через 1 год, если доходность не меняется, снижается при росте ставки и увеличивается при падении. Это логично: переоценка по телу компенсирует недостаток или избыток дохода по купону.

Цены облигации с купоном лесенкой

Сценарий меняется, когда купоны снижаются. Выплата сокращается на 2% годовых каждый год в примере с Унител БО1. Это ведет к снижению доходности к погашению, если не меняется цена облигации. Придется компенсировать разницу снижением цены.

Провел расчеты для Унител БО1 на дату выпуска и через 1 года в разных сценариях. Цена снижается на 1,89%, если ставки не меняются. Котировка остается ниже 100%, если доходность снижается на 1% и падает на 3,31% при росте ставки на 1%.

Поведение отличается от облигации с постоянным купоном: цена снижается, когда доходность не меняется, и отстает при движении ставки.

Итоги

Облигации с купоном лесенкой отличаются от флоатеров: купоны заданы на весь срок до погашения или оферты. Первые большие купоны могут вводить в заблуждение.

Совпадают результаты выпусков с купоном лесенкой и постоянным купоном, если удерживать бумаги до погашения и реинвестировать под ставку доходности.

Цены ведут себя по-разному на горизонте жизни облигаций: теоретическая котировка выпуска с постоянным купоном растет быстрее и падает медленнее. Сказывается дополнительная компенсация за снижение купона бумаг с падающими лесенками. Получится обратная картина, если лесенка растет и купоны увеличиваются.

Результат по облигациям с падающей лесенкой может оказаться лучше на снижении ставок: реинвестируются под высокий процент первые большие купоны, но расчет показывает разницу в сотые доли процента с классическими выпусками на всем горизонте. Обратная сторона – худшая динамика цены, если потребуется продать облигации. Получился странный инструмент.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: