Рынок распробовал облигации с переменным купоном, который привязан к КС или RUONIA, – флоатеры. Рост доходностей слабо повлиял на цену таких бумаг: купон меняется вместе со ставками. На рынке торгуется более 180 корпоративных флоатеров и ОФЗ. Задумался после обсуждений в чате: есть ли альтернатива среди облигаций с фиксированным купоном. Сравнивал флоатеры с классикой ранее, но результат зависел от будущего движения ставок.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Немного теории

Цена облигаций с фиксированным купоном зависит от динамики ставок на рынке: падает с ростом доходностей и увеличивается при снижении. Инвесторы могут вложить деньги под больший процент, когда ставки растут: купон фиксирован, дисконт по цене компенсирует отставание по доходности. Баланс спроса и предложения смещается к более низким уровням цены. Обратная ситуация при снижении ставок. Дюрация определяет чувствительность цены облигации к изменению доходности: бумаги с большей дюрацией падают сильнее на росте ставок и растут быстрее на снижении.

Купон по флоатерам привязан к КС или RUONIA, индикаторам денежного рынка, которые реагируют на изменение ставок. Дополнительный дисконт теряет актуальность, когда КС и RUONIA растут вместе с доходностями на рынке: купон тоже увеличивается. Пропущу ситуацию, когда ставки снижаются: уменьшаются купоны по флоатерам, но и доходности классических бумаг на рынке тоже будут падать. Краткосрочно на рынке может возникнуть переток из флоатеров в облигации с фиксированным купоном, что окажет давление на цены.

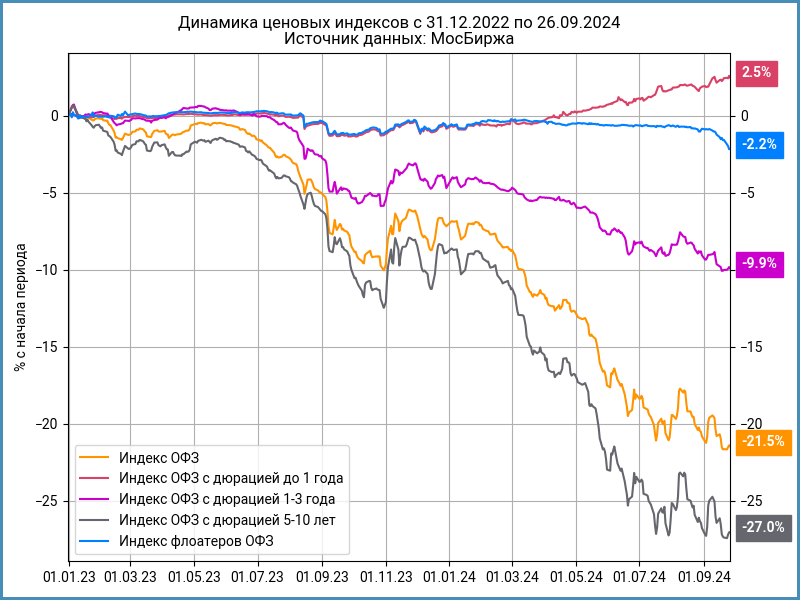

Картину показывает динамика ценовых индексов ОФЗ с 2023 года, которые не учитывают выплату купона и НКД. Индексы неидеальны, но показывают общую ситуацию:

- Индекс длинных ОФЗ с дюрацией 5-10 лет потерял 27%. Дюрация индекса: 5,9 лет.

- Индекс RGBI снизился на 21,5%. Дюрация индекса: 4,4 года.

- Индекс ОФЗ с дюрацией 1-3 года опустился на 9,9%. Дюрация индекса 1,9 лет.

- Индекс коротких ОФЗ с дюрацией до года вырос на 2,5%. Дюрация индекса 0,8 лет.

- Индекс флоатеров ОФЗ снизился на 2,2%.

Альтернатива флоатерам в классических выпусках

Ценовой график индексов подсказывает, что короткие бумаги конкурируют с флоатерами по динамике. Доходность таких облигаций реагирует на изменение коротких ставок, бумаги гасятся по номиналу, срок до погашения небольшой. Результат может быть хуже в сравнении с флоатерами, когда ставки растут быстро: переменный купон меняется быстрее.

Примерную оценку финансового результата дает график индексов совокупного дохода, который учитывает выплаты купонов и НКД, период стартует с конца 2022 года:

- Индекс длинных ОФЗ с дюрацией 5-10 лет принес убыток 12,5%. Купоны компенсировали часть отрицательной переоценки.

- Индекс RGBI выступил лучше: -8%.

- Индекс ОФЗ с дюрацией 1-3 года в небольшом плюсе: +2,6%.

- Индекс коротких ОФЗ с дюрацией до года дал заработать 14,9%.

- Индекс флоатеров ОФЗ лидировал: +16,8%.

Логично рассматривать короткие бумаги как альтернативу флоатерам. Остается проблема с выбором коротких ОФЗ: ближайший выпуск ОФЗ 26222 гасится в октябре 2024 года, следующий ОФЗ 26234 в июле 2025 года. Доход по ОФЗ 26234 окажется ниже, если ставки продолжат рост.

Больше бумаг получится собрать, если увеличить риск и перейти к корпоративным выпускам. Это даст дополнительную премию по доходности к ОФЗ: +35-60 бп для бумаг с рейтингом AAA и 190-220 бп для AA, если смотреть на индексы МосБиржи.

Остается сравнить результаты. Дюрация индекса AAA составляет 1,8 лет, близко к индексу ОФЗ с дюрацией 1-3 года: не подходит на роль короткого индекса. МосБиржа рассчитывает индекс корпоративных бумаг с дюрацией до 1 года, куда включает выпуски эмитентов с рейтингом от B-. Всего в базе расчета 107 облигаций. Кредитный спред индекса: 180-195 бп, что близко спреду группы AA. Логично рассмотреть этот индекс как индикатор динамики коротких корпоративных выпусков с рейтингом AA. График индексов совокупного дохода идет после спредов и показывает результаты.

Собрал результаты в таблицу:

- Короткие корпоративные бумаги обогнали индекс ОФЗ с дюрацией до 1 года и флоатеры: 10% годовых в сравнении с 8,3% годовых и 9,3% годовых. Разница примерно равна кредитному спреду: дополнительной премии за риск.

- Индекс AAA выступил на уровне близкого по дюрации индекса ОФЗ 1-3 года. Доходность отличается на величину кредитного спреда. Аналогичная картина с индексом AA.

Итоги

Короткие ОФЗ с дюрацией до 1 года составляют конкуренцию флоатерам ОФЗ, показывают близкие результаты с начала 2023 года. Результаты можно сравнивать по облигационным индексам МосБиржи. На рынке мало коротких ОФЗ: ОФЗ 26222 гасится в октябре, ОФЗ 26234 в июле 2025 года.

Можно добавить кредитного риска с корпоративными выпусками: бумаги показывают результат выше коротких ОФЗ и флоатеров за счет дополнительной премии за риск. Не обязательно выбирать облигации из индекса МосБиржи, отобрать бумаги с дюрацией до 1 года самостоятельно. Часть выпусков будет с офертами, что усложняет работу с портфелем.

Ухудшат результат комиссии: придется чаще покупать бумаги. Оценка расходов при ежеквартальной оборачиваемости портфеля: 0,4% годовых или 40 бп при комиссии 0,1%/сделку.

Флоатеры – не единственный инструмент в период неопределённости и роста ставок.

Не допускается полная или частичная перепечатка без согласия автора.

P.S. Историческая динамика не гарантирует будущих результатов. Пришлось брать ограниченный период для индексов: мало истории по флоатерам ОФЗ. Не рассматривал корпоративные флоатеры: бумаги активно появлялись на рынке с конца 2023 года, совсем короткая история.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: