Подготовил расширенную заметку по мотивам недавней публикации про ситуацию с бумагами с переменными и фиксированными купонами: возвращается конкуренция между классическими выпусками и флоатерами. Немного теории и результаты оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Теоретическая часть: новый тип доходности

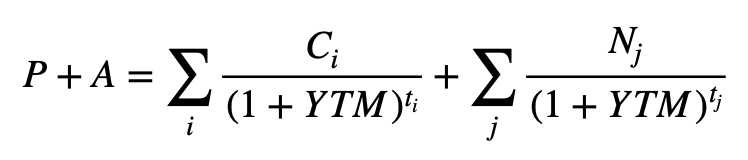

Стандартный показатель, который дает сравнивать классические облигации, – доходность к погашению:

или упрощенный вариант для облигаций с погашением всей стоимости в конце срока:

где P + A – полная стоимость облигации на момент расчета, которая включает накопленный купонный доход A,

ti и tj – срок в годах, до выплаты купона Ci, погашения части или полной стоимости облигации Nj, N. Например, 1,5 года, 2,3 года и т.д.

YTM – доходность к погашению в % годовых.

Оставлю термин доходность к погашению для доходности к оферте, чтобы быть кратким.

Логика формулы говорит, что купон реинвестируется на сроке жизни бумаги под ставку доходности к погашению, – это оценка по формуле сложного процента, дает сравнивать облигации с разными сроками и структурой выплат. Расскажу подробнее про это на серии занятий, которые планирую скоро анонсировать.

МосБиржа рассчитывает дополнительный показатель, скорректированную текущую доходность:

Эта цифра не учитывает реинвестирование купонов, работает простой процент. Логика понятна: ставка купона относится к тратам на покупку облигаций, цене бумаги, добавляется финансовый результат переоценки к дате погашения/оферте, который нормируется на срок бумаги. Немного изменю формулу МосБиржи: эффект переоценки логично сопоставлять с ценой покупки.

где P – цена облигации без учета НКД на момент расчета,

C – ставка купона в % годовых,

t – срок в годах до погашения/оферты,

ACY – скорректированная текущая доходность в % годовых.

Оставлю такую упрощенную формулу, которая подходит для облигаций с постоянным купоном без амортизации. Тема отдельной заметки – отношение между доходностью к погашению, скорректированной текущей доходностью и финансовым результатом.

Можно рассчитать аналогичный показатель для флоатеров, если считать ставку постоянной на всем периоде: получится сопоставить флоатеры и классические облигации. Альтернативный подход – оценить доходность к погашению флоатера для разных сценариев ставки.

Облигации с фиксированным и плавающим купоном на рынке

Пора посмотреть на флоатеры и бумаги с фиксированным купоном с учетом ACY. Получился простой показатель для расчета и сравнения облигаций разного типа. Остается аккуратно оценить потенциальный доход: ACY – примерная оценка.

Подобрал к КС-флоатерам классические выпуски с близким сроком до погашения, собрал в таблицу и сопоставил с оценками на конец апреля. Рассчитал ACY по флоатерам в предположении, что ключ 18% сохранится до даты погашения/оферты. Финансовый результат будет ниже, если ключ снизится, и выше в обратной ситуации: логично построить сценарии и провести дополнительные оценки исходя из своих ожиданий.

Выпускали со ступенчатым купоном АЛЬЯНС 1P2: стоит аккуратно оценить потенциальный доход в сравнении с флоатером для разных сценариев.

Картина поменялась относительно весны: торговались выше классики по ACY флоатеры в конце апреля, приблизились в начале августа к уровню флоатеров бумаги с фиксированным купоном. Отдельная история с первичным рынком: становится неочевидным выбор между новым флоатером и старым классическим выпуском.

Итоги

Скорректированная доходность к погашению, ACY, дает быстро сравнить флоатеры и классические выпуски, если считать плавающий купон постоянным на сроке жизни бумаги. Можно рассчитать обычную доходность к погашению, YTM, для флоатеров в логике постоянной ставки, но это потребует более сложных расчетов. Оценка через ACY – первый шаг: остается провести детальную оценку для разных сценариев, если результат заинтересовал.

Придется усложнять формулу ACY для бумаг с амортизацией и ступенчатыми купонами, что сделает расчет близким по сложности к YTM.

Купон по флоатеру меняется вместе со ставками, что снижает риски для инвестора при росте ставок. Оценка доходности – не единственный параметр, который логично учитывать.

Разберу подробнее оценку результата и сценарные расчеты в следующих заметках.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: