Краткий дайджест по рынкам и инструментам. Новые рекорды по ставкам в юанях: приближались к 390% годовых, стали успокаиваться к концу недели. Похоже, что курсовой риск менее актуален при таких ставках: юань подорожал к рублю на МосБирже. Недельная статистика по инфляции дала новый заряд оптимизма рынку ОФЗ: длинные бумаги подорожали на 0,7-4,8%, доходности опустились ниже 16% годовых. Стабилизируются доходности замещающих облигаций, впереди замещение суверенных выпусков.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

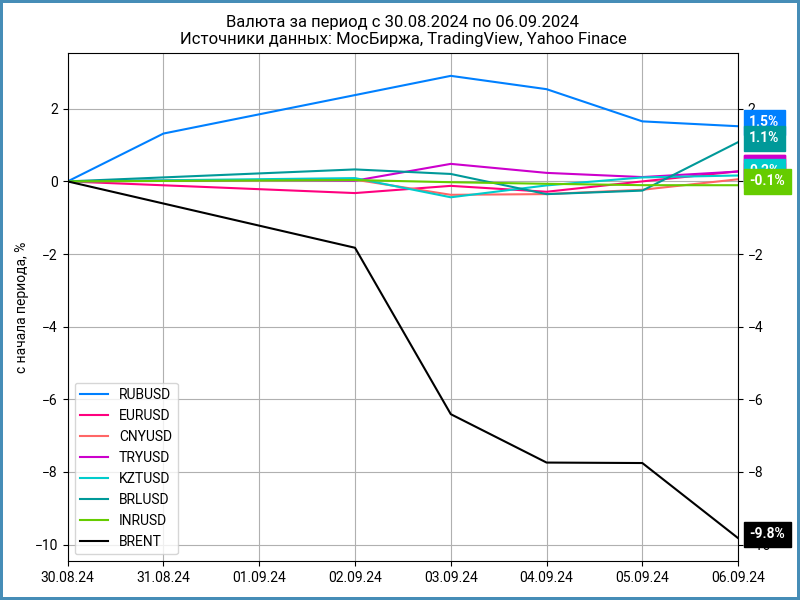

Валюта

Рубль снова укрепился к доллару: +1,5%, с 91,19 руб./$ до 89,82 руб./$. Обратная картина с юанем: -4,2%. Юань подорожал с 12,02 руб./юань до 12,54 руб./юань, если смотреть на биржевые котировки. Рухнула на 9,8% нефть Brent, приблизилась к $71. Снова подошла к уровням поддержки, которые сформировались в 2022-2023 году.

Приходит в норму дисбаланс по юаню: 1,1% разница локального и офшорного рынков. Рубль укреплялся к доллару и слабел к юаню.

Росли ставки в юанях до середины недели, достигали 386% годовых по РЕПО с КСУ и 390% годовых в операциях валютного свопа. Делал заметку о ситуации в прошлую пятницу. Рынок отреагировал снижением котировок доллара и евро, ростом юаня на бирже: курсовой риск не так страшен при стоимости фондирования 100+% годовых. Ситуация улучшилась к концу недели, ставки ушли к 70% годовых. Условное улучшение: все еще дорого. Может говорить о постепенной нормализации снижение ставок на фоне сокращения операций валютного свопа со стороны Банка России. Любопытно посмотреть на динамику курсов, если на рынок вернется избыток юаней.

Облигации

Индекс RGBI вырос на 1,5% на фоне оптимистичных недельных данных по инфляции, приближается к уровню 105 пунктов. Корпоративные и высокодоходные облигации потеряли 0,6% и 0,4%. На месте индекс ОФЗ с дюрацией 1-3 года. ЛогичноЛинкеры снизились на 0,9%, флоатеры без изменений. Слабо менялась доходность кривой в короткой части, снижалась на дюрации 5+ лет.

Минфин привлек 37,9 млрд руб. на аукционе в среду в сравнении с 60,2 млрд руб. на прошлой неделе. Снизился в 2 раза спрос на флоатер ОФЗ 29025, не состоялся аукцион по ОФЗ 26245 с фиксированным купоном. Есть вероятность занять дешевле на следующей неделе, если сохранится оптимизм на рынке

Недельная инфляция: -0,02% или -1% в пересчете на год против +0,03% и +1,6% неделей ранее. Результат без авиаперелетов: +1,6% в пересчете на год. Замедлилась с +9% до +8,9% годовая инфляция. Рынок воспринял как победу низкие цифры по инфляции 5 неделю подряд. Это может быть преждевременно: август малопоказателен, бюджет тратил меньше, впереди навес расходов на 14,6 трлн руб. Послушаем Банк России в пятницу, 13 сентября: интересна риторика и интерпретация последней статистики по инфляции и экономике регулятором.

Резкая смена настроений вывела в лидеры роста длинные бумаги: +0,7-4,8% на дюрации 5+ лет. Доходности ушли ниже 16% годовых, подошла в плотную к 15% годовых ОФЗ 26238. Такими темпами рынок досрочно отыграет весь потенциал будущего снижения ставок. Аукционный флоатер ОФЗ 29025 потерял 0,3%, снижались на 1-2,5% линкеры.

Значения RUSFAR и RUONIA: 18,49% годовых и 18,46% годовых. Профицит банковской ликвидности сократился с 584 млрд руб. до 539 млрд руб.

Расширились спреды групп AAA-A, корпоративные выпуски выступили хуже ОФЗ. Сузились спреды групп BBB и BB. МосБиржа обновила состав индексов, часть движения связана с ребалансировкой. [Поменял графики и описание: статистика в прошлой версии заканчивалась 16 августа]

Закрыл неделю на уровне 99,69% новый ТрансКо2P1. Поставили купон КС + 175 бп в сравнении с начальным ориентиром КС + 200 бп, увеличили объем с 15 до 27 млрд руб. на этапе сбора книги.

Похожая картина с Интерлизингом ИнтЛиз1Р09. Финальный купон: КС + 260 бп против начального ориентира КС + 285 бп. Объем подняли с 3,5 млрд руб. до 4,7 млрд руб. Цена пятницы: 99,8%.

Ушел под номинал новый Росагрл2Р3: ставили купон КС + 170 бп в сравнении с начальным ориентиром КС + 190 бп. Закрытие недели: 99,3%.

Закрыл книгу по выпуску 001Р-03 Whoosh: купон КС + 250 бп при начальном ориентире КС + 280 бп. Техническое размещение 12 сентября.

Собрал заявки по бумагам серии БО-П12 Балтийский лизинг: поставили купон КС + 230 бп, на уровне старых выпусков, в сравнении с начальным ориентиром КС + 250 бп. Увеличили объем с 3 до 7,5 млрд руб. Техническое размещение 9 сентября. Очередной кандидат на поход под номинал.

Впереди флоатеры: Русал, Нижнекамскнефтехим, АЛРОСА, Авто Финанс Банк, ФосАгро, КАМАЗ, Якутия.

Замещающие облигации

Стабилизируются доходности долларовых замещающих облигаций: ГТЛК ЗО25Д, ГТЛК ЗО26Д, БорецКЗО26 и ПИК К 1Р5 торгуются в диапазоне 14-15% годовых, бумаги Лукойла держатся выше уровня 9% годовых. Затишье на рынке бумаг в евро, если не учитывать волатильность из-за ограниченной ликвидности.

Минфин объявил старт замещения суверенных еврооблигаций: собирает оферты от держателей, в начале декабря планирует одобрять заявки.

Акции

Индекс МосБиржи показывает минус 7 неделю подряд: -1% против -0,5% на прошлой неделе. В плюсе индексы ИТ и транспорта: +0,8% и +0,7%. Финансы и электроэнергетика в аутсайдерах: -2,9% и -2,8%.

Обвалились американские S&P 500 и NASDAQ: -4,2% и -5,8%. Вышла противоречивая статистика по американскому рынку труда. Хуже ожиданий данные по занятости в несельскохозяйственном секторе в августе, пересмотрели вниз цифры за июль. Безработица в рамках ожиданий: 4,2% в сравнении с 4,3% в прошлом месяце. Рынок переживает, что ФРС может пойти на меньшее снижение ставки при такой статистике. Доходность десятилетних US Treasuries опустилась с 3,9% годовых до 3,7% годовых.

Китайский SSE Composite потерял 2,7%, опустился на 7% с начала года. Под вопросом цель роста ВВП 5% на 2024 год, аналитики прогнозируют итог по году в 4,6%.

Драгметаллы

Слабая неделя прошла на рынке драгметаллов: не изменились котировки золота, корректировалась на 1,5% платина, снизилось на 3,2% серебро, потерял 6,7% палладий.

Золото торгуется вблизи исторических максимумов. Вышла смешанная статистика по американскому рынку труда, что заставило задуматься о глубине снижения ставки ФРС.

Криптовалюты

Продолжается шторм на крипторынке. Результаты недели: -8,7% BTC, опустился ниже $54k в пятницу, и -12% ETH, тестировал уровень $2,2k.

Инвесторы вывели по итогам недели $706 млн из американских ETF-фондов на BTC в сравнении с $277 млн на прошлой неделе по данным SoSoValue. Похожая ситуация с ETH: нетто-отток $91 млн против $13 млн неделей ранее.

МосБиржа объявила об отсутствии планов торгов криптовалютой по сообщению Интерфакс.

Недвижимость

Индекс недвижимости ДомКлик слабо изменился: +0,1% по итогам недели. Результат с начала года: +3,2% в сравнении с инфляцией +5,17%. Без выраженной динамики расчетное значение индекса IRN.

Сократилось количество договоров об уступке прав требования по договорам долевого участия, по данным московского Росреестра: 5710 за 7 месяцев 2024 года в сравнении с 7350 за аналогичный период 2023 года и 6806 за январь-июль 2022 года или -22% и -16%. Основное количество сделок прошел между физлицами: 5523 или 97%. Вторичная продажа строящихся объектов замедляется.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ

КС – ключевая ставка Банка России