Краткий дайджест по рынкам и инструментам. Выровнял кривую ОФЗ Минфин: продал ОФЗ 26246 и ОФЗ 26248 с большим дисконтом, поднял доходность. Это привело к коррекции длинных ОФЗ: рынок задумался. Стабилизировалась ликвидность в юанях: сократил объем своп-операций Банка России, снизились ставки РЕПО с КСУ. Добавила оптимизма американскому рынку макростатистика: вышла ниже ожиданий инфляция, ускорились розничные продажи, улучшились настроения потребителей. Сползает индекс недвижимости ДомКлик, выпустил свежую статистику московский Росреестр.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

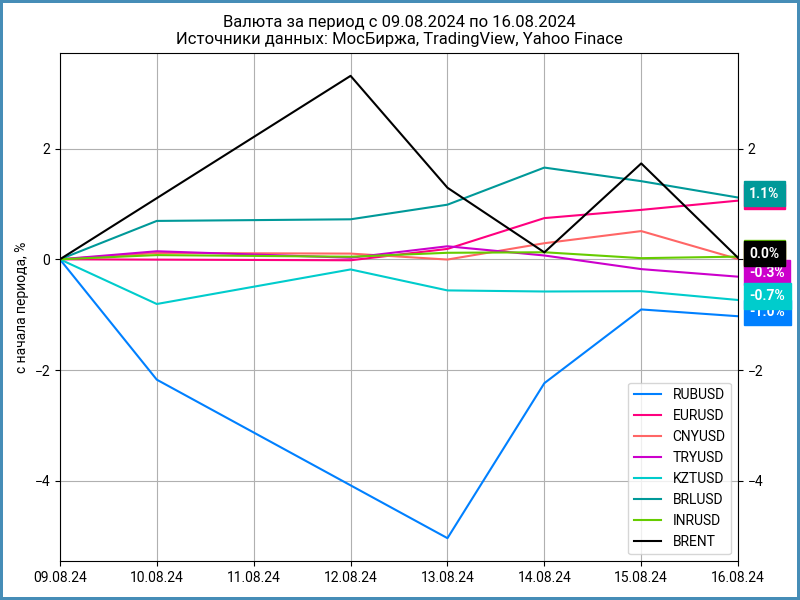

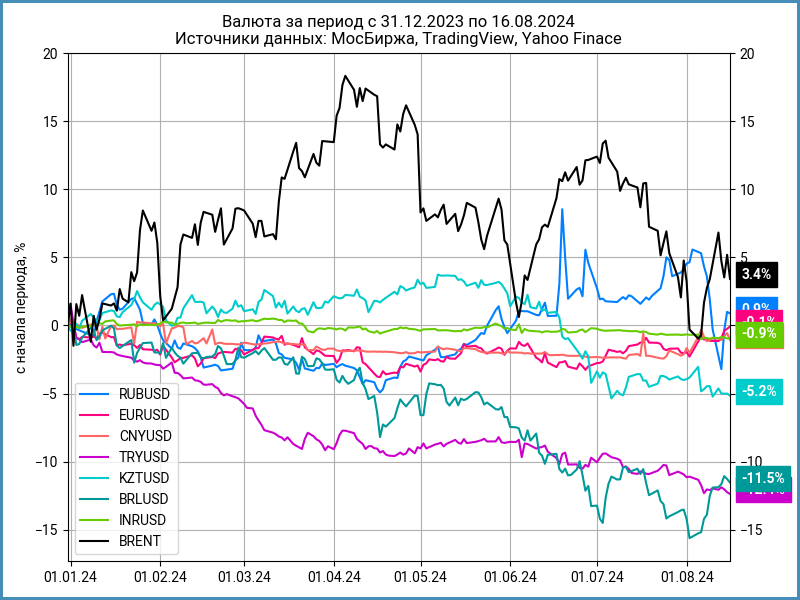

Валюта

Рубль потерял 1% и закрыл неделю на уровне 88,91 руб./$. На месте котировки нефти Brent, не смогли закрепиться выше $80.

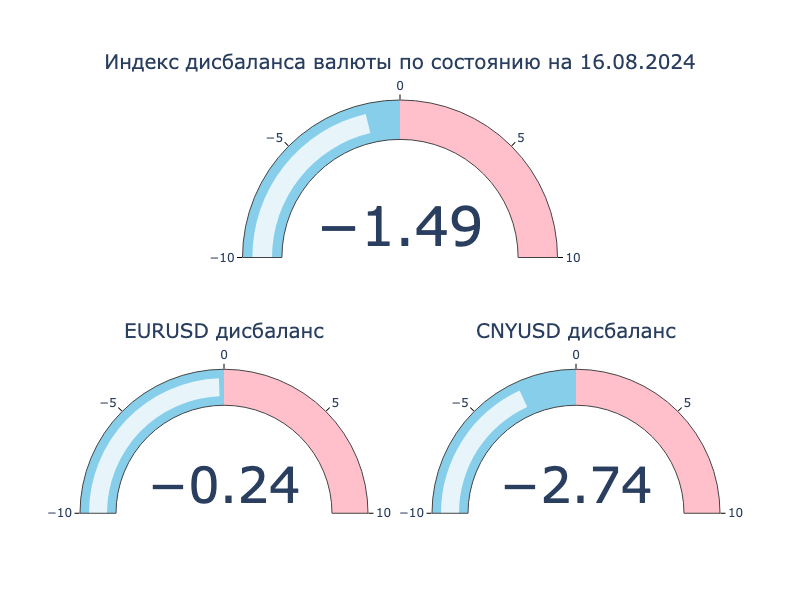

Слабо изменился дисбаланс валютного рынка: юань дешевле на 2,7% относительно доллара США в сравнении с внешним рынком. Не очень выгодная ситуация для российских экспортеров: получают меньше рублей. Обратная картина с импортерами: закупают товар дешевле, добавляют затрат сложная логистика и расчеты.

Нормализуется ситуация в РЕПО с КСУ в юанях: недельный диапазон от -0,75% до +10,5% годовых, закрыли пятницу на отметке 3,27% годовых против 4,2% годовых на прошлой неделе.

Сократились объемы операций валютного свопа в юанях Банка России: 11,7-16,6 млрд юаней. Ликвидность могла нормализоваться, если дошли экспортные платежи и китайские банки ослабили ограничения по операциям.

Облигации

Снизился индекс RGBI: -1,8% за неделю, опустился до уровня 105,38 пунктов, спасибо Минфину. Слабо изменились высокодоходные и корпоративные облигации: +0,1% и -0,1%. Скорректировался на 0,8% близкий по дюрации индекс ОФЗ, логично ожидать сужения спредов. Линкеры потеряли 1,1%, остались на месте флоатеры. Выросла доходность вдоль кривой ОФЗ по всей длине.

Привлек 45,3 млрд руб. на аукционе в среду Минфин в сравнении с 63,2 млрд руб. на прошлой неделе. Продавал свежие выпуски ОФЗ 26246 и ОФЗ 26248. Стал сюрпризом дисконт по цене: -3,5-7,5% к уровням закрытия вторника. Рынок привык к скидкам на уровне 0,2-0,5%, бумаги торговались с доходностью к погашению ниже соседних выпусков. Минфин выровнял и переставил выше уровни кривой ОФЗ, прекратил спор между сторонниками текущей доходности и доходности к погашению. Жаль розничных инвесторов, которые дорого покупали бумаги на вторичном рынке.

Слабо ускорилась недельная инфляция: 0,05% за неделю или +2,6% в пересчете на год в сравнении с 0% в прошлом отчете. Нейтральная цифра для рынка: показывал низкую инфляцию в среднем август. Не хватает больших отрицательных значений для оптимизма или сильного ускорения для негативных настроений.

Грустная картина в аукционных ОФЗ 26246 и 26248: потеряли 8,5-9,7%. Потянулись следом остальные длинные выпуски: ушли выше 15% годовых по доходности к погашению, приблизились к 16% годовых ОФЗ 26235, ОФЗ 26243, ОФЗ 26240 и ОФЗ 26248. Снизился на 0,6% флоатер ОФЗ 29017, потеряли 0,7-1,3% линкеры. Превышает 9% годовых доходность к погашению над инфляцией линкера ОФЗ 52002.

Повысились RUSFAR и RUONIA: 17,54% годовых и 17,67% годовых. Сократился профицит банковской ликвидности: 370 млрд руб. против 706 млрд руб. на прошлой неделе.

Сузились спреды по всем рейтинговым группам: снижались быстрее госбумаги.

Закрыл неделю на уровне 99,72% новый выпуск АЗБУКАВКП3, который вышел с купоном КС + 200 бп и объемом 1,05 млрд руб. Не меняли купон относительно начального ориентира, снизили объем с плановых 2 млрд руб.

Ушел ниже номинала флоатер Систем1P31: 99,6%. Снизили с КС + 240 бп до КС + 220 бп купон на этапе сбора заявок, на уровне старого выпуска Систем1P30. Вероятен навес предложения со стороны организаторов.

Неплохо закончил неделю СамолетP15. Вышел с фиксированным купоном 19,5% годовых, доходностью к оферте 21,34% годовых, спредом 445 бп к кривой ОФЗ. Закрытие пятницы: 100,64% или 20,88% годовых, что соответствует спреду 367 бп к кривой ОФЗ.

Закрыл книгу на уровне начального ориентира по купону КС + 425 бп М.Видео, увеличили объем с 3 млрд руб. до 3,75 млрд руб. Торги стартовали в пятницу, цена закрытия: 100%.

Собрал заявки и разместил очередной флоатер серии 002Р-05 Джи-Групп. Снизили с КС + 325 бп до КС + 300 бп купон, уровень старого Джи-гр 2Р4. Не поменяли объем: 2 млрд руб. Закрытие пятницы: 99,95%.

Пожадничал НоваБев Групп: поставили купон КС + 140 бп в сравнении с начальным ориентиром КС + 165 бп. Техническое размещение 20 августа. Увидим результат на следующей неделе.

Выступил не менее жестко Мособлэнерго: снизили с КС + 175 бп до КС + 140 бп купон, но может быть больше открытых лимитов на это имя. Техническое размещение 20 августа.

Похожи на клубные выпуски Ростелеком серии 001Р-10R на 10 млрд руб. и ДОМ.РФ серии 001Р-18R на 15 млрд руб. Бумаги с фиксированными купонами. Выплата в конце срока по выпуску ДОМ.РФ. Прошла 71 сделка на размещении Ростелекома, 141 млн руб. средний объем, 30 сделок по ДОМ.РФ, 500 млн руб. средний объем. Пусто на вторичном рынке.

Впереди флоатеры Балтийского лизинга в сентябре и Совкомбанк Лизинга 20 августа. Сделаю разбор Балтийского лизинга после выхода консолидированной полугодовой отчетности.

Замещающие облигации

Продолжили рост доходности замещающих облигаций в долларах: поднялась до 7% годовых нижняя граница. Превысили отметку 11% годовых ПИК К 1Р5 и БорецКЗО26. Приближаемся к оценкам, которые делал в конце июля. Двигаются дальше вверх доходности бумаг в евро.

Акции

Потерял 0,7% по итогам недели индекс МосБиржи. Результат с начала года: -8,7%. Двигались разнонаправленно отраслевые индексы. Лидировали телекомы и электроэнергетика: +3,2% и +2,3%. Худший результат у ИТ и транспорта: -3,5% и -1,7%.

Бодро возвращает потерянные позиции японский NIKKEI: +8,7% за неделю и +13,7% с начала года.

Выросли американские индексы S&P 500 и NASDAQ: +3,9% и 5,3% за неделю. Показала сюрприз инфляция: ушла ниже 3% цифра г/г впервые за 3,5 года. Резко ускорились розничные продажи по итогам июля: +1% в сравнении с ожиданиями аналитиков +0,3%. Улучшился индекс потребительских настроений Мичиганского университета в августе: 67,8 по предварительной оценке в сравнении с 66,4 в июле. Рынок прогнозировал уровень 66,9. Следующее важное событие – симпозиум в Джексон-Хоуле, где могут дать сигнал относительно траектории движения ставки ФРС. Держится около 3,9% годовых доходность десятилетних US Treasuries.

Прибавил 0,6% китайский SSE Composite. Остаются слабыми данные по китайской экономике, что ставит под вопрос цель по росту ВВП 5% по итогам 2024 года. Китайским онлайн ритейлерам увеличивают скидки и расширяют промоакции, чтобы бороться с сокращением спроса, обсуждают прямые стимулы для потребителей на 1 трлн юаней экономисты.

Драгметаллы

Удачно закончилась неделя для драгметаллов: +2,7% золото, +4,7% серебро, +3,2% платина и +5,4% палладий. Серебро догоняет золото с начала года: +20,6% в сравнении с +21,2%. Остается аутсайдером палладий: -14,7%.

Тестируют исторические максимумы котировки золота на фоне ожиданий снижения ставки ФРС в сентябре и противоречивых сигналах с Ближнего Востока.

Получили новые квоты на покупку золота от регулятора китайские банки после двухмесячной паузы.

Криптовалюты

Снизился на 3,3% по итогам недели BTC, закрыл пятницу ниже $59k. Потерял 0,2% ETH, тестирует уровень $2,6k.

Упал до исторического минимума доход майнеров BTC по оценке аналитиков JP Morgan на фоне роста на фоне увеличения скорости хеширования в сети и низкого значения hashprice, которое определяет прибыльность майнинга.

Вернулся нетто-отток из спот-ETF на ETH по данным SoSoValue: -$14,2 млн за неделю в сравнении с притоком +$104,8 млн неделей ранее. Результат за 4 недели: -$420,1 млн. Уходили деньги из фондов VanEck и Grayscale.

Недвижимость

Падает 4 недели подряд индекс недвижимости ДомКлик: -1,3%. Результат с начала года: +2,1% в сравнении с инфляцией +5,1%.

Вышла новая порция статистики от московского Росреестра за июль. Сократилось на 19,1% с 14219 до 11506 количество договоров долевого участия, ДДУ, относительно июня. Провалились ДДУ по жилой недвижимости: -29,9% или 7334 против 10469 в июне. Сказалось сокращение льготной ипотеки. Это минимум с начала года. Цифра снизилась на 15,1% к июлю 2023 года и 10,8% к июлю 2022 года.

Выглядит менее критично результат за 7 месяцев: -3,9% к аналогичному периоду 2023 года. Результат по 1 полугодию: -1,8% в сравнении с январем-июнем 2023 года. Застройщики могут увеличить выручку, если учитывать рост индекса недвижимости на 11,3% за этот период. Получится оценить эффект по 2 полугодию после выхода данных за август.

Лучше ситуация с нежилой недвижимостью: +11,3% к июню, +26,1% к июлю 2023 года и +57,1% к июлю 2022 года.

Выросло на 20,9% в июле количество ипотечных сделок на первичном и вторичном рынках жилья: 11948 против 9885 в июне. Попала в статистику часть кредитов, которые одобрили в июне, придется подождать августовские цифры. Не до конца понимаю, почему просели ДДУ по жилью при такой динамике ипотеки.

Держится вторичный рынок в июле: +16% к июню. Цифра на 11,8% ниже уровня июля 2023 года и в 1,5 раза выше июля 2022 года. Результат за 7 месяцев ниже на 14,9% в сравнении с аналогичной цифрой 2023 года.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ