Открывает книгу по флоатеру 001-Р05 на 3 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к КС, 14 августа М.Видео. Эмитент: ООО МВ ФИНАНС, дочерняя компания М.Видео для выпуска облигаций. Поручителем выступает ООО МВМ – основная операционная компания группы. Жду отчетность за 1 полугодие 2024 года, пока пройдусь по цифрам прошлого года и посмотрю на новый выпуск.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

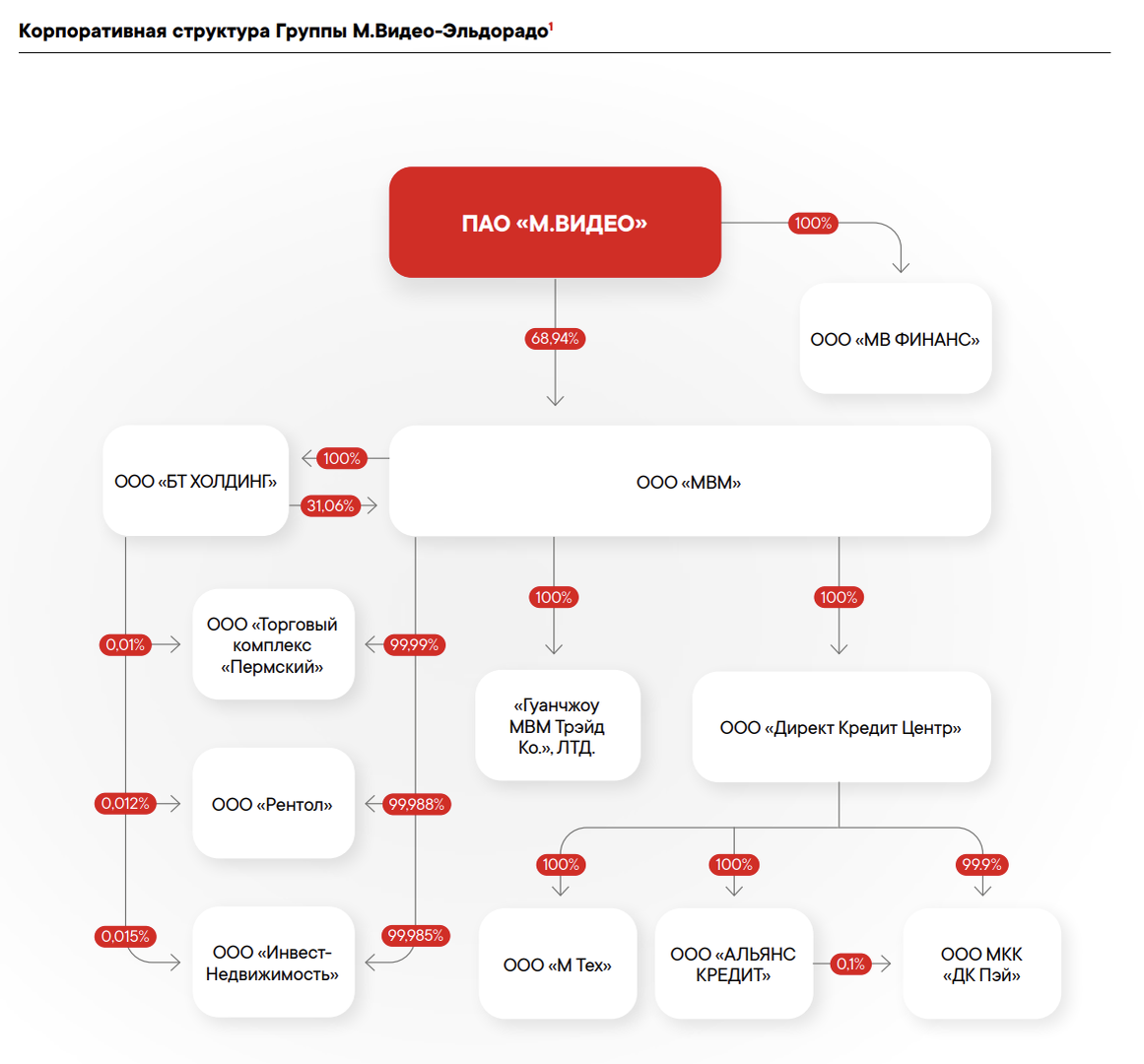

Эмитент: М.Видео

Группа М.Видео-Эльдорадо занимается розничной торговлей электроникой и бытовой техникой: 99% выручки компании. Приведу отдельно подробности по операционным показателям после выхода консолидированной отчетности за 1 полугодие 2024 года. Акции компании торгуются на МосБирже, тикер MVID.

Обновил график со структурой владения по данным презентации за 2023 год.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом и рейтингового отчета Эксперт РА :

- Увеличивалась быстрее себестоимости выручка, снижались управленческие расходы. Сокращались быстрее себестоимость и управленческие расходы в сравнении с выручкой на горизонте 2 года

- Выросла в 2,1 раз операционная прибыль за год и в 2,8 раз за 2 года

- Увеличились на 14,6% за год и в 1,7 раз за 2 года финансовые расходы. Долг снизился на 9,6% за год и вырос на 25% за 2 года. Снижаются обязательства по аренде

- Сократился в 1,6 раз чистый убыток, но остается выше уровня 2021 года

- Выросла на 20,2% EBITDA, снизилась долговая нагрузка: с 3,9 до 3,2 отношение чистый долг/EBITDA

- Увеличилась с 9% до 10% рентабельность по EBITDA

- Доля облигаций в структуре долга: 29,7% по итогам 2023 года, цифра снизится по итогам 1 полугодия 2024 года после апрельского погашения МВ ФИН 1Р1

Кредитные рейтинги: ruA от Эксперт РА со стабильным прогнозом и A(RU) от АКРА с позитивным прогнозом.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: М.Видео

На бирже торгуются 2 выпуска на 12 млрд руб. Погасили МВ ФИН 1Р1 на 4,2 млрд руб. в апреле и МВ ФИН 1Р2 на 9 млрд руб. в августе 2024 года.

Остается пройти оферту по МВ ФИН 1Р4 и погасить МВ ФИН 1Р3 в 2025 году: 12 млрд руб.

Кредитные спреды: М.Видео

Средний кредитный спред по выпускам: 677 бп по итогам торгов 13 августа и 779 бп за 6 месяцев. Кредитное качество на уровне группы BB-BBB, если смотреть на котировки: логично оценивать бумаги относительно этого диапазона рейтингов. Торгуется шире ближний выпуск: рынок оценивает риск выше на коротком горизонте.

Собрал сборную солянку из бумаг других эмитентов с рейтингом ниже от BB+ до A. Близкие спреды у Джи-Групп и ЛЕГЕНДы, остальные торгуются уже.

Выбрал флоатеры к КС с рейтингами от BB+ до A. Торгуются близко по премии КС Джи-Групп и старый ДиректЛизинг: 300 бп к КС. Уровень котировок ЛЕГЕНДы, ПКБ и Аэрофьюэлз: 320-340 бп к КС. Сложно оценить уровень М.Видео: спреды шире в сравнении с ПКБ, Аэрофьюэлз и ДиректЛизинг, логично добавить как минимум 100 бп к премии, получается КС + 420-440 бп. Другая оценка, если взять Джи-Групп и ЛЕГЕНДу: КС + 300-330 бп. М.Видео торгуется близко по спредам к облигациям с фиксированным купоном этих эмитентов.

Оценка премии по кривой КС-флоатеров для группы BBB: 360 бп. Уровень BB+: 420 бп. Получился похожий диапазон, если сравнивать с предыдущей оценкой.

Итоги

Собирают заявки по облигациям серии 001-Р05 на 3 млрд руб. сроком 2 года с ежемесячным купоном, который привязан к средней КС, 14 августа. Поручителем выступает ООО МВМ – основная операционная компания группы. Техническое размещение: 16 августа. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 425 бп, близко к уровню КС + 420 бп группы BB+ КС-флоатеров. Нижняя граница оценки: КС + 360 бп. Не исключаю, что часть покупателей нового выпуска – банки, которые поменяют кредиты на бумаги. Выглядит тестовым новый выпуск: раскрыли на сайте МосБиржи в конце июля решение по облигациям 001Р-06. Могут запустить следом, когда станет понятно с интересом рынка.

Дождусь свежей отчетности за полугодие и сделаю отдельную заметку: получится посмотреть на полный год, 1П2023-1П2024, когда компания жила с высокими ставками.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: