Задал верхнюю границу кредитного спреда в юанях для российского риска Банка России с 15 июля: + 550 бп. Делал оценку для выпусков облигаций в юанях, добрался до бумаг в долларах и евро.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

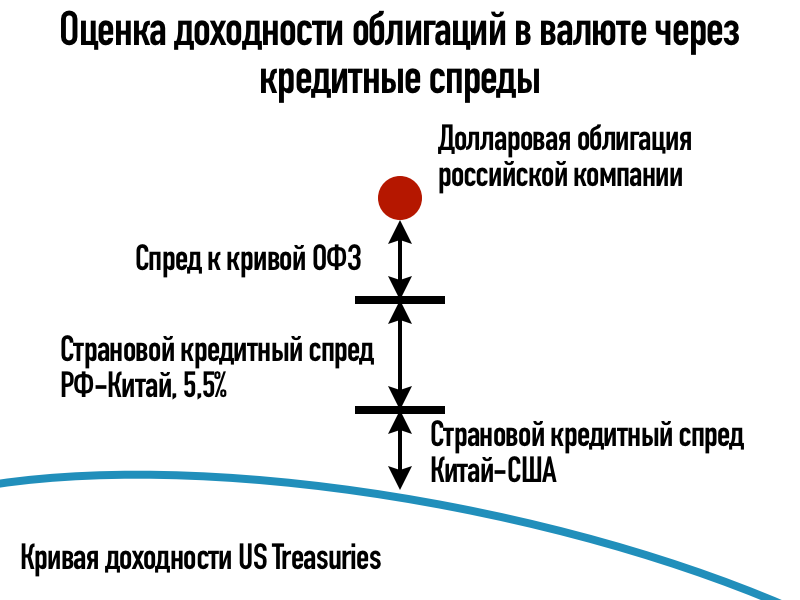

Методика оценки

Формула для оценки доходности валютных бумаг через кредитные спреды:

[Доходность облигации в долларах/евро российской компании] = [Доходность американских/европейских госбумаг в долларах/евро] + [Кредитный спред Китая в долларах/евро относительно американских/европейских госбумаг в долларах/евро]+ 5,5% + [Кредитный спред российской компании относительно ОФЗ]

Идут в расчет доходности для одинакового значения дюрации.

Дополнительная премия 5,5% – кредитный спред, который установил Банк России для расчета своп-разницы по юаням.

Остается построить кривые в долларах и евро, оценить суверенный спред Китая. Использую кривую американских US Treasuries для долларов и немецких госбумаг для евро. Применил оценку, которые дает National Interbank Funding Center по валютным свопам юань-доллар и юань-евро, для оценки кредитного спреда Китая. Пришлось построить регрессии, чтобы вычислять промежуточные значения: дюрация облигаций может не совпадать с точками на кривой.

Результаты оценки отдельных бумаг в долларах и евро

Исключил из оценки бессрочные и субординированные выпуски, бумаги без котировок. Большая часть бумаг торгуется ниже оценочных уровней доходности, разница составляет 1,6-6,4% годовых по долларам и 1,3-3,3% годовых по евро.

Итоги

Можно интерпретировать уровень, который установил Банк России по юаням, как консервативную оценку российского кредитного риска, верхнюю границу. Это дает рассчитать доходности по квазивалютным выпускам в долларах и евро: не работает внешний рынок еврооблигаций, который выступал ориентиром.

Подход из заметки дает примерную консервативную цифру: можно собрать данные по своп-кривой и ставкам по юаням на российском рынке, чтобы провести более точные оценки.

Влияет на баланс спроса и предложения механизм расчетов по квазивалютным бумагам: по курсу Банка России на дату сделки. Теряет актуальность доходность к погашению в периоды сильных движений на валютном рынке.

Сказываются ограничения на доступ к иностранным инструментам: становятся безальтернативными внутренние выпуски. Итоговые уровни определяет рынок.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы и ресурсы: