Свежее имя на рынке облигаций: готовит книгу по флоатеру на 3,5 млрд руб. Мособлэнерго. Планируют собрать заявки 15 августа. Коротко по отчётности компании и оценке выпуска далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Мособлэнерго

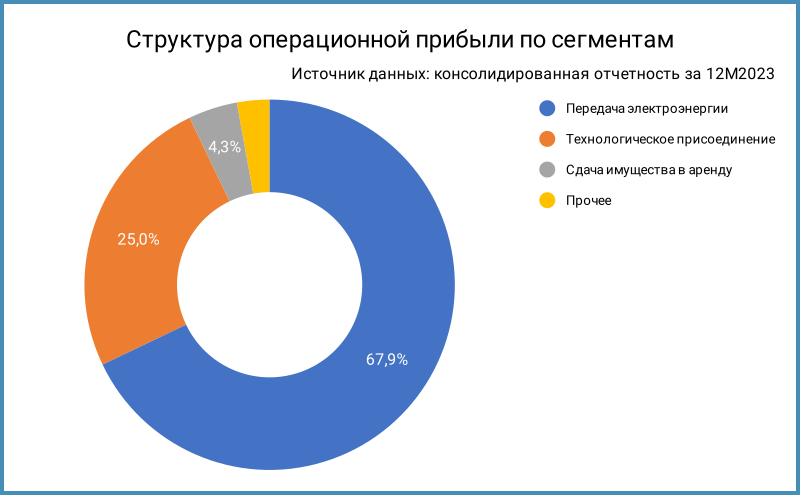

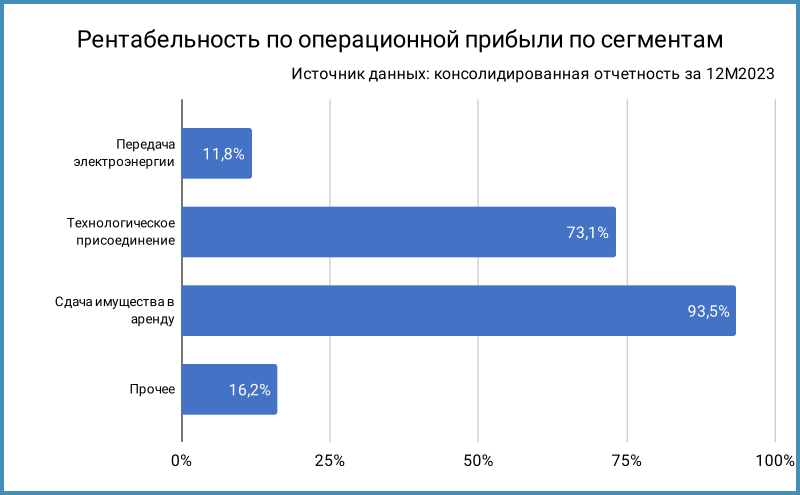

Компания обеспечивает передачу энергии и подключение потребителей к распределительным сетям. Генерирует 91,1% выручки передача электроэнергии. Это низкорентабельный сегмент в сравнении с услугами по технологическому присоединению и сдачей имущества в аренду: 11,8% рентабельность по чистой прибыли против 73,1% и 93,5%. Отчётность консолидирует 9 компаний. Московская области принадлежит 100% акций компании.

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом, и рейтингового отчета АКРА:

- Выручка росла быстрее операционных расходов: +15,9% против +10,5%. Похожая картина по средней динамике на горизонте 3 года: +13,4% в сравнении с +8,3%

- Увеличились на 39,2% и 49,4% операционная и чистая прибыль. Значительный прогресс с 2020 года, когда операционная прибыль была в минусе и чистая прибыль в 12,5 раз ниже результата 2023 года

- Выросла на 20,6% EBITDA за год, повысилась с 36% до 38% рентабельность по EBITDA. Удалось поднять рентабельность с 23% в 2020 году до 38% в 2023 году

- Последовательно сокращается долговая нагрузка: 0,8 отношение чистый долг/EBITDA по итогам 2023 года в сравнении с 2 в конце 2020 года. Слабо изменились долг и чистый долг за 3 года: +1,6% и -2,5% среднегодовая динамика

- Состоит из банковских кредитов Сбербанка и Промсвязьбанка долг компании: 89,1% и 10,9%. Комфортная ставка 10% годовых по кредиту Промсвязьбанка с погашением в 2027 году. Диапазон ставок по кредитам Сбербанка: 7,5-14,78% годовых в сравнении с 7,21-10% годовых в 2022 году

Кредитный рейтинг: AA+(RU) от АКРА со стабильным прогнозом.

LTM - last twelve months, расчет за 12 месяцев

Оценка выпуска: Мособлэнерго

Пропущу оценку кредитных спредов: не торгуются облигации Мособлэнерго на МосБирже.

Торгуются с премией к КС 85-115 бп флоатеры энергокомпаний с рейтингом AAA. Показывают близкий уровень Евраз и Ростелеком: 100-112 бп.

Дает оценку премии немного выше кривая КС-флоатеров: КС + 135 бп. Сказывается разброс в соседних группах из-за МТС и банковских выпусков, которые торгуются шире.

Итоги

Собирают заявки по выпуску 001Р-01 на 3,5 млрд руб. сроком 5 лет с офертой через 3 года, ежемесячный купон, который привязан к КС, 15 августа. Техническое размещение 20 августа. Информация по данным bonds.finam.ru.

Начальный ориентир купона: КС + 200 бп, что выше оценки премии 85-135 бп к КС. Не удивлюсь снижению купона на этапе сбора заявок: дебютный выпуск, свободны лимиты у крупных игроков, рейтинг AA+, что открывает доступ неквалифицированным инвесторам после тестирования на усмотрение брокера.

Не допускается полная или частичная перепечатка без согласия автора.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: