Итак, дорогие подписчики и читатели, состояние нашего любимого рынка на текущий момент можно оценить как серьёзный отходняк от безудержного веселья на протяжении 4-х лет. Вливания дешёвого госбабла напоминают допинг пятничного вечера, после которого на утро субботы себя нормально чувствуют только те, кто употреблял мало, либо хорошо закусывал. В этой статье рассмотрим текущее состояние оборотов на рынке, что делают главные участники рынка, и что можно порекомендовать простым продавцам и покупателям квартир в текущей ситуации.

ОБВАЛ ОБОРОТОВ ВО ВСЕХ ГОРОДАХ-МИЛЛИОННИКАХ

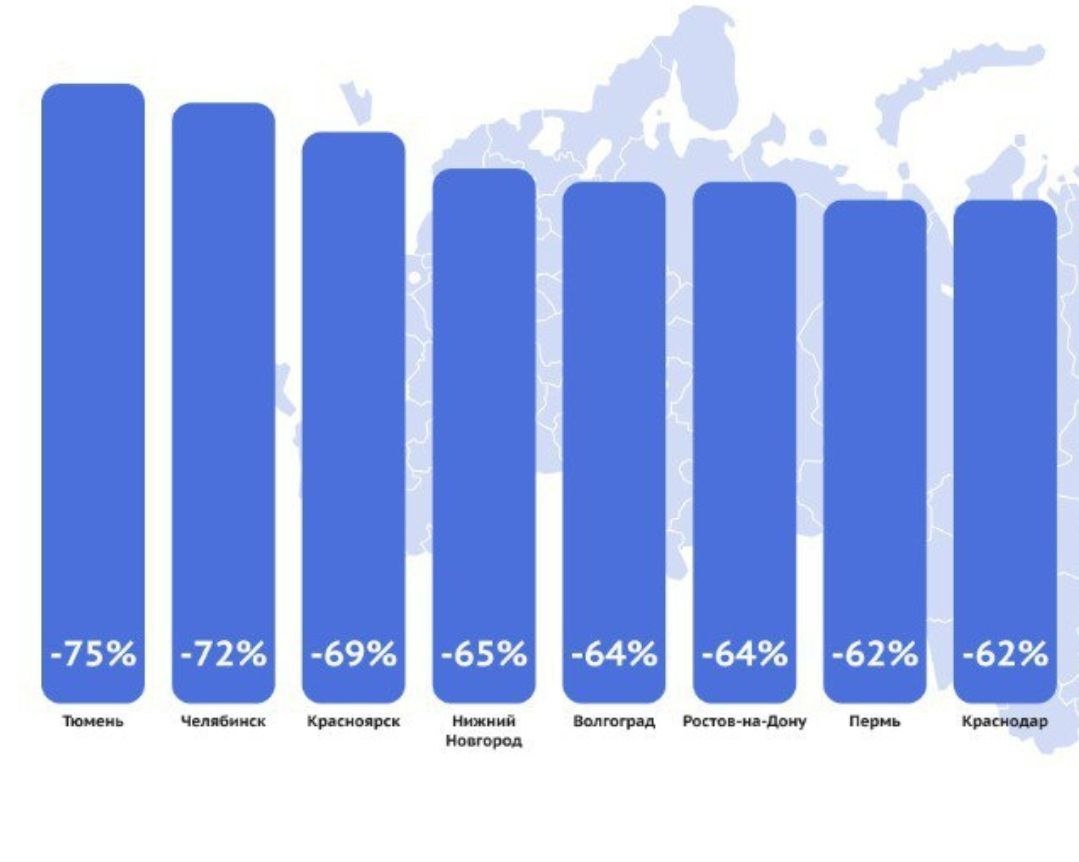

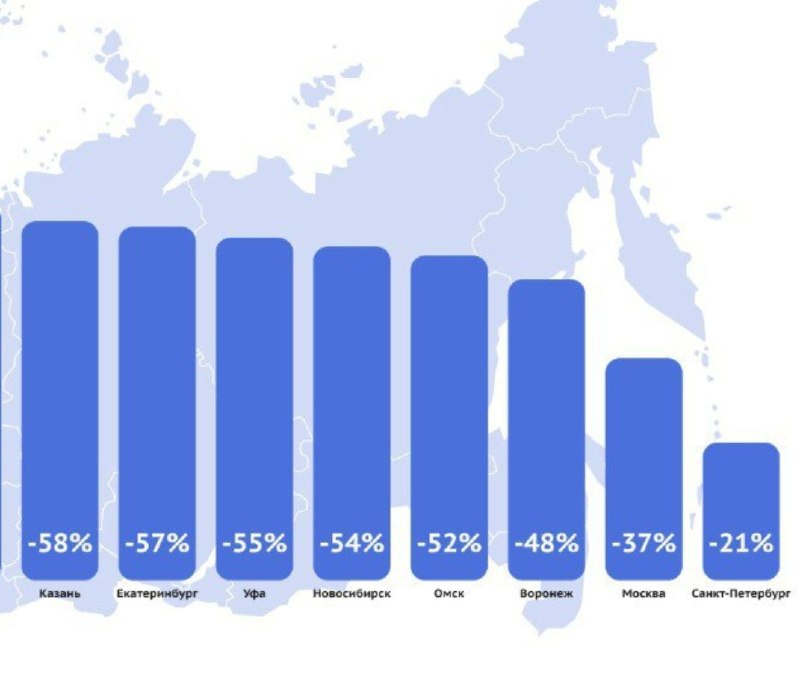

Аналитики bnMap.pro подсчитали, насколько сократилось число сделок в крупнейших городах России после отмены льготной ипотеки.

Как мы видим, хорошо закусывали прежде всего притягиванием денег от переезжающих или инвестирующих людей из других регионов лишь Питер и Москва. В остальных миллионниках обороты рынка упали на половину и более, что, разумеется, является величиной более, чем существенной.

Я эксперт лишь на рынке Петербурга, не буду корчить из себя всезнайку, так как у каждого города есть свои особенности, определяющие склонности к росту/спаду цен и оборотов на недвижимость. Однако, по моему скромную мнению, секрет отсутствия похмелья для локальных рынков состоит не только в том, притягивают ли они спрос с других регионов, а в реакции на объективную реальность. Сейчас я покажу три графика динамики цен: один будет из Питера, второй - московский, третий придёт из города-антирекордсмена Тюмени. И отмечу на них чертой февраль 2022-го. Красная линия - цены на вторичку, синяя - на новостройки.

СПБ

После начала СВО цены в Питере сначала чутка психанули, а потом решили быть по-питерски сдержанными, словно понимая, что рисков много и экономику лихорадит, вошли в стагнацию, то прибавляя, то теряя мизерные проценты.

Москва

Активная столица осталась себе верна и бурно реагировала как на понижающие, так и на повышающие факторы.

Тюмень

Подчеркиваю ещё раз, не являюсь экспертом по Тюмени, но, глядя на этот график, кажется, что рынок этого города самозабвенно решил стать жертвой инстаграмных недориелторов, вечно орущих "надо сейчас покупать любой неликвид", "ура льготной ипотеке", "вот тебе ставка 0,01%, только в договор не вчитывайся". Ведь он показывает какой-то бешеный рост при наличии как внешнеполитических, так и экономических проблем. Разумеется, в таком случае причина антирекорда прозрачна - лавочка в виде госипотеки в прежних объёмах, которой так доверилось локальное ценообразование, закрылась.

Последствия прошедшего веселья увидели, давайте же теперь посмотрим, что делают игроки, определяющие рынок, сейчас.

ГОСИПОТЕКА, ЦБ И ЗАСТРОЙЩИКИ

Крестовый поход против инфляции.

Такое ощущение, что Центральному банку дали абсолютный карт-бланш в своём походе против инфляции. Существующая ключевая ставка в 18% уже стала запретительной для рынка ипотеки. Вот данные по ставкам рыночного займа под жильё на момент написания статьи. Средневзвешенная ставка вырастет ещё больше, так как многие банки ещё не отреагировали на последнее повышение ключа.

Для наглядности дам традиционный расчёт: если Вы захотите по такой ставке взять себе среднюю по стоимости квартиру в Питере за 8 миллионов рублей, имея ранее наиболее распространённые лишь 20% первоначалки, то на протяжении 30 лет придётся платить 111 162 рубля в месяц. Так как в прошлом году ЦБ внедрил минимум в 50% показателя долговой нагрузки, то Вам необходимо доказать банку, что Вы зарабатываете минимум 222 324 рубля в месяц. И не имеете никаких кредитов. Не думаю, что стоит дальше объяснять, почему рынку ипотеки и без того плохо, а осенью может стать ещё на два процента хуже.

Госипотеки станет ещё меньше

Совершенно понятно, что бюджету государства платить за снижение ставок для предложения от застройщиков с рыночных 21% до столь привлекательных 5, 6 и 8-ми стало уж совсем накладно, потому мы увидели совершенно закономерную отмену льготной ипотеки и ожидаемое сокращение семейной ипотеки. Но эти вещи обсуждались давно, а вот произошедшее недавно сокращение IT-ипотеки стало уже сюрпризом. Но дело на этом, похоже, не закончится, и, возможно, осенью мы увидим ещё одно урезание семейной ипотеки.

Очевидно, что государство открещивается от накачивания госденьгами новостроек, и это приведёт к дальнейшим проблемам у застройщиков. Кстати, о них.

Отрицание, гнев, торг, депрессия, принятие застройщиков России

После отмены льготной ипотеки застройщики в большинстве своём пока отказываются принимать реальность. Вместо того, чтобы понизить цены на свои переоценённые предложения, они начали вновь страдать самосубсидированной ипотекой, по которой людям предлагается взять на ближайшие три года ипотеку под нормальный процент, который потом взлетает до существующих запретительных уровней. И за это ещё и доплачивать придётся к без того переоценённому договору долевого участия. Однако, потенциальные дольщики поумнели, потому такие программы пока особого успеха не имеют.

Пока делаем вывод, что девелоперы быстротой реакции на события не отличаются, потому хоть и прошли через отрицание и гнев, пока зависают на торге с реальностью. Ждём, пока они её примут.

ЧТО ЖЕ ДЕЛАТЬ ПОКУПАТЕЛЯМ И ПРОДАВЦАМ?

Вторичка выйдет на первый план.

Спешу обрадовать продавцов квартир, которые боятся, что существующая плачевная ситуация помешает им с продажей - всё не так плохо. Да, с одной стороны, крестовый поход против инфляции ударил по Вам сильнее, чем по остальным. Но спрос на рынке недвижимости будет всегда, так как люди всегда будут решать свой вопрос с крышей над головой. Вот только раньше у всего спроса на недвижимость стояла дилемма - придти купить квартиру к Вам по бешеной ипотечной ставке, или купить у застройщика пусть дороже, но по льготной. Сейчас такая дилемма стремительно теряет своё значение из-за существенного урезания госипотеки, потому спрос будет ещё сильнее переключаться в сторону вторички. Плюсом будет наступающая сезонность. Если не учитывать факторы локальных рынков, то осень 2024 - ещё неплохое время для продажи квартир. Главное - правильное поведение при продаже на рынке, теряющем активность.

Если и покупать, то только не новострой.

Покупатели же, как уже упомянул, всё равно будут решать свой вопрос с недвижимостью, если он не терпит. Могу посоветовать лишь воздержаться от покупки предложений от застройщиков, если Вы не подходите для семейной и IT-ипотеки. По крайней мере, пока они не признают реальность, и не вернуться к адекватному ценообразованию. А также не приобретать недвижимость в том случае, если допускаете, что её придётся продавать в радиусе ближайших минимум лет трёх.