Перед тем как вы погрузитесь в изучение статьи, обратите внимание на тот факт что всё упомянутое в ней не является финансовой рекомендацией для принятие более взвешенного решения просьба провести свое собственное исследование.

________________________________________________________________________

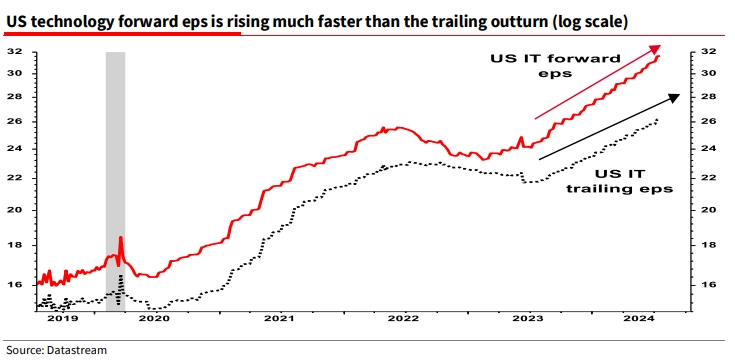

Сейчас доля технологического сектора США в индексе S&P достигла головокружительных 35% (и это при том, что только 3 из «Великолепной семерки» акций фактически относятся к технологическому сектору США). Справедливости ради следует отметить, что прибыль на акцию в секторе, безусловно, быстро росла после запуска ChatGPT в ноябре 2022 года. Но в отличие от предыдущих периодов, прогнозируемый рост прибыли на акцию в IT-секторе значительно опережает фактический рост прибыли на акцию (30% г/г против 20%). И в какой степени этот энтузиазм по поводу роста прибыли на акцию похож на чрезмерное инвестирование в кабельные сети в телекоммуникационной отрасли в конце 1990-х годов, подпитываемое «свободными» деньгами?

Что может разрушить этот технологический пузырь? Возможно, простое снижение оптимизма в отношении прибыли на акцию.

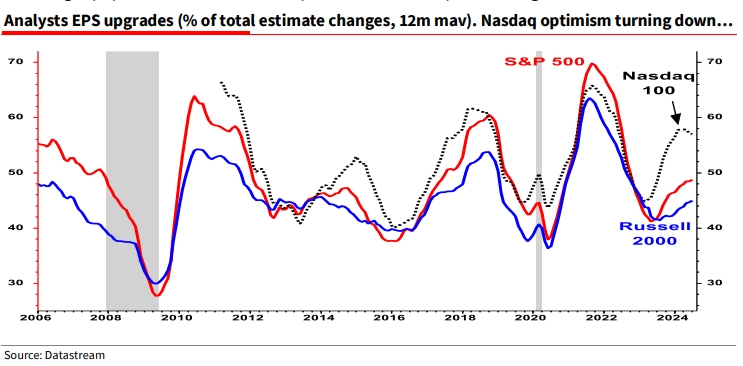

Прилив и отлив оптимизма аналитиков в отношении прибыли тесно коррелирует с краткосрочными показателями технологического сектора, поэтому недавний спад оптимизма в Nasdaq сводит на нет ключевой попутный ветер для этого сектора (не забудьте отметить, что на приведенном выше графике видно, что повышение аналитиками прогнозов прибыли на акцию S&P 500 слабое, менее 50%).

Вопрос стоимостью 64 000 долларов заключается в том, будет ли ротация в акции с меньшей капитализацией по мере снижения ставок ФРС благотворной или потеря ценового импульса в Tech/M7 вырвет ковер из-под ног сектора и начнутся панические продажи? Следующие два графика указывают на тикающую бомбу оценок для IT.