Краткий дайджест по рынкам и инструментам. Закрыл статистику по внебиржевому рынку Банк России: не узнаем, ставят официальный курс по обороту в 1 доллар или несколько миллионов. Сохраняется дисбаланс кросс-курсов на валютном рынке. Слабо справляется с предоставлением ликвидности в юанях Банк России: снова выросли ставки РЕПО с КСУ и по операциям валютного свопа. Появился осторожный оптимизм на рынок длинных ОФЗ. Идут друг за другом новые размещения, собрал небольшой дайджест ниже. Вышли новые данные Росреестра, добавил в раздел по недвижимости.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

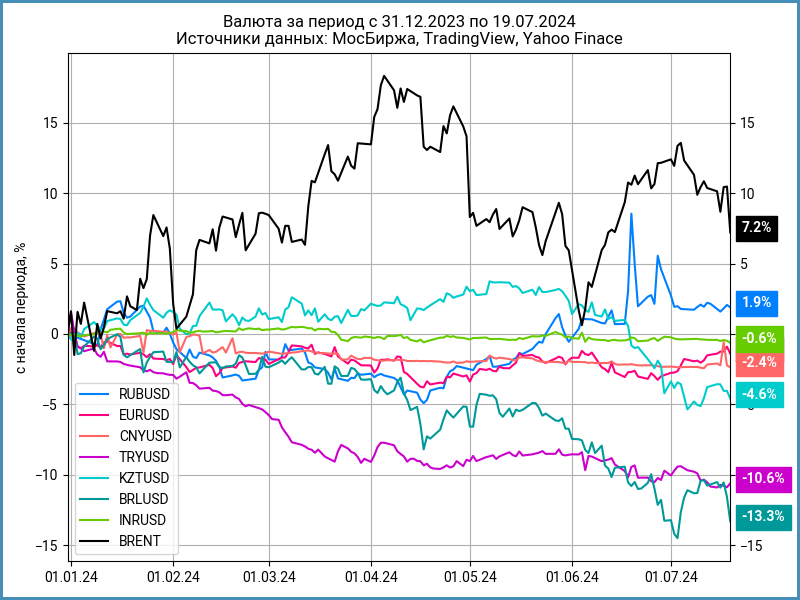

Валюта

Потерял 0,3% по итогам недели рубль, 88,02 руб./$ курс Банка России. Ушла под $83 нефть Brent. Закапывается все ниже бразильский реал: -2,9% за неделю и -13,3% с начала года.

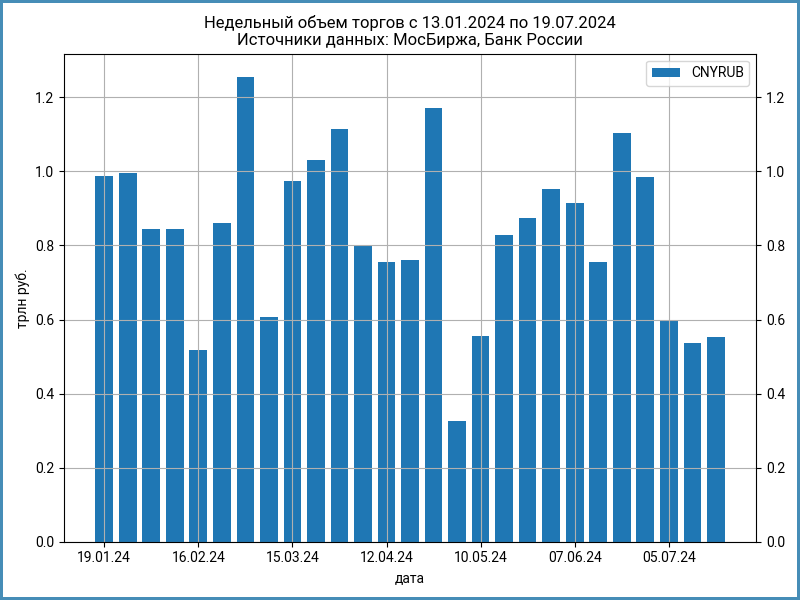

Стабилизировались объемы торгов юанем на МосБирже: 553 млрд руб. против 536 млрд руб. на прошлой неделе. Закрыл статистику по внебиржевому рынку Банк России: меньше прозрачности. Не узнаем, устанавливают официальный курс на копеечных оборотах или обычных.

Сохраняется разбалансировка валютного рынка: торгуется слабее к доллару юань, евро дороже.

Непонятная ситуация с РЕПО с КСУ в юанях: от 10% годовых до -0,55% годовых недельный диапазон. Закрытие пятницы: 10% годовых в сравнении с -1,4% годовых неделей ранее. Похожая ситуация на валютных свопах в паре юань-рубль: 8,4% годовых ставка по юаням 19 июля при минимуме 3,2% годовых за торговую сессию. Не выглядят большими объемы своп-операций с Банком России на прошедшей неделе.

Облигации

Потерял 0,5% за неделю индекс RGBI: рынок изменил настроения в среду на фоне выхода статистики Банка России, которая показала замедление деловой активности и обнадеживающих данных по июньской инфляции, поддержали движение недельные цифры Росстата. Развернулись корпоративные и высокодоходные бумаги: +0,2% и +0,1%. Прибавили 0,1% линкеры. Снизились на 0,3-1% доходности на кривой ОФЗ с дюрацией до 2 лет, выросли на 0,1-0,3% на дюрации от 3 лет.

Очередная печаль с аукционом ОФЗ 17 июля у Минфина: не разместили ОФЗ 26246, привлекли 16 млрд руб. по флоатерам ОФЗ 29025 при спросе 220,8 млрд руб. в сравнении с 12,6 млрд руб. и 216,7 млрд руб. неделей ранее, удовлетворили 7,2% заявок. Всего собрали на аукционах 17 июля 16 млрд руб. против 27,2 млрд руб. неделей ранее.

Замедлилась недельная инфляция: +0,11% за неделю или +5,9% в пересчете на год в сравнении с +0,27% за неделю или +14,2% на прошлой неделе.

Двигались разнонаправленно длинные выпуски: снижались цены по старым бумагам за исключением ОФЗ 26230. Дорожали новые ОФЗ 26246 и ОФЗ 26248, разошлись на 1% доходности с соседними выпусками. Двигался вместе с рынком ОФЗ 26247. Подключился к снижению флоатеру ОФЗ 29024, который потерял 0,5% за неделю. Снизился на 0,3% аукционный ОФЗ 29025. Лидер роста в линкерах: ОФЗ 52004 с результатом +0,6%. На месте ОФЗ 52002, слабо дешевели ОФЗ 52003 и ОФЗ 52005.

Опустился ниже ключа RUSFAR: 15,93% годовых. Значение RUONIA на четверг: 16,08% годовых. Снизился с 729 млрд руб. до 652 млрд руб. профицит банковской ликвидности, что может поддержать короткие ставки.

Снова расширились спреды по всем рейтинговым группам. Остается у максимумов за 6 месяцев спред групп AA, обновили максимумы A-BB.

Закрыл неделю ниже номинала новый выпуск флоатера РЖД, который вышел с купоном RUONIA + 125 бп. Торгуется дороже РЖД 1Р-27R с тем же купоном и РЖД 1Р-28R с купоном RUONIA + 120 бп.

Снизил с начального ориентира КС + 120 бп до КС + 100 бп Магнит на этапе сбора заявок, увеличил объем с 15 млрд руб. до 25 млрд руб. Техническое размещение 22 июля. Кандидат на открытие под номиналом. У компании мало выпусков в рынке, что может поддержать котировки.

Вышла на торги Славнефть, которая снизила купон с начального ориентира КС + 160 бп до КС + 140 бп при сборе заявок, объем не меняли. Закончила неделю на уровне 100,1%.

Другая картина с флоатером Росэксимбанка: понизил купон до КС + 190 бп в сравнении с начальным ориентиром КС + 210 бп, увеличил с 10 млрд руб. до 15 млрд руб. объем. Итог пятницы: 99,8%.

Разместила выпуск Группа Позитив: снизили купон с начального ориентира КС + 190 бп до КС + 170 бп, оставили объем 5 млрд руб. Стартовали торги 19 июля, закрытие: 100,3%.

Закрыли книгу по МТС: установили купон КС + 130 бп при начальном ориентире КС + 160 бп, увеличили объем с 10 млрд руб. до 17 млрд руб. Техническое размещение 25 июля. Оптимистичный сигнал для старого МТС 2P-05 с купоном КС + 130 бп.

Собрал заявки Аэрофьюэлз: итоговый купон КС + 340 бп в сравнении с начальным ориентиром КС + 350 бп, увеличили объем с 1 млрд руб. до 1,2 млрд руб. Не исключаю похода выше номинала после технического размещения 23 июля.

Оставил по верхней границе купон Миррико: КС + 400 бп, сохранили объем 500 млн руб. Стартуют торги 23 июля.

На очереди классический выпуск Элемент Лизинга, флоатеры Пионер-Лизинга, Мегафона и Черкизово. Пишите в комментариях, если забыл другие выпуски.

Замещающие облигации

Ушли выше 10% годовых доходности к погашению долларовых ГТЛК ЗО25Д, ГТЛК ЗО26Д, БорецКЗО26 и ПИК К 1Р5. Двигаются вверх доходности остальных замещающих бумаг. Подбираются к 9% годовых выпуски Газпрома в евро с дюрацией от 0,5 лет, держится выше 10% годовых МКБ ЗО26-1.

Компании заместили облигации на 466 млрд руб. по данным Банка России. Остается вопрос по старту замещений еврооблигаций Минфина.

Акции

Возвращается оптимизм на рынок российских акций: +1,2% индекс МосБиржи по итогам недели, закрыл пятницу выше уровня 3000 пунктов, не помешали дивидендные отсечки. Аутсайдеры: -2,7% индекс телекомов, закрыли дивидендный реестр по МТС, -1,2% нефтехимия. Лидировали ИТ и стройка: +3,2% и +2,1%.

Потеряли -2% и -3,6% S&P 500 и NASDAQ за неделю на фоне глобального сбоя в продуктах Microsoft из-за программного обеспечения CrowdStrike, который повлиял на работу значительного количества компаний. Выросла до 98% оценка вероятности снижения ставки ФРС в сентябре. Осталась около отметки 4,2% годовых доходность десятилетних US Treasuries.

Продолжил рост SSE Composite: +0,4%. Вырос на 4,7% г/г ВВП по итогам 2 квартала 2024 года, ниже ожиданий рынка. Цель правительства: роста на 5% по итогам 2024 года.

Драгметаллы

Снижаются котировки драгметаллов. Потеряли 0,5% и 4,8% золото и серебро, упали на 2,3% и 6,8% платина и палладий за неделю. Сокращается разрыв серебра и золота с начала года. Возвращается к минимумам 1 полугодия палладий.

Замедлился спрос на золото со стороны покупателей из Азии на фоне высоких цен на золото.

Криптовалюты

Ускорили рост криптовалюты: +15,4% BTC, тестирует уровень $67k, +12% ETH, закрылся выше $3,5k.

Криптовалюты росли на фоне неудачного покушения на Дональда Трампа, который стал выступать в поддержку криптоиндустрии и планирует участвовать в конференции Bitcoin 2024: выросли вероятность победы в президентской гонке. Дональд Трамп критиковал криптовалюты ранее. Покажет время: изменилась позиция или нужны голоса избирателей.

Американская КЦБ запросила у фондов финальные документы перед допуском спот-ETF на ETH.

Великобритания задумалась о продаже изъятых BTC на $5 млрд для пополнения бюджета.

Недвижимость

Вырос на 0,3% индекс недвижимости ДомКлик по итогам недели. Результат с начала года: +6,6% в сравнении с инфляцией +4,8%. Вернулось расхождение с индексом IRN, который потерял 0,1% за неделю.

Вышла свежая статистика от московского Росреестра. Зафиксировали максимальное за 5 лет количество договоров долевого участия, ДДУ, по жилой недвижимости: +20,9% к маю 2024 года, +34,2% к июню 2023 года и +66,8% к июню 2022 года. Результаты 1 полугодия 2024 года: -1,8% к 1 полугодию 2023 года и +5,3% к 1 полугодию 2022 года по жилой, +11,7% к 1 полугодию 2023 года и +11% к 1 полугодию 2022 года по нежилой.

Закончилась 1 июля широкая программа льготной ипотеки. Логично выглядит июньский рост количества договоров: покупатели запрыгивали в последний вагон. Выглядит невесело статистика по жилищной ипотеке в таком предположении: сократилось на 5,8% количество зарегистрированных договоров относительно мая 2024 года, не перекрыл падение классических кредитов с высокими ставками рост льготных выдач. Показатель на 24,7% ниже июня 2023 года и на 45,1% выше уровня июня 2022 года. Результаты 1 полугодия 2024 года: -10,7% к 1 полугодию 2023 года и +10,6% к 1 полугодию 2022 года. Подожду статистику за июль: уйдет большой объем льготных кредитов, вероятен провал относительно уровней 2023 года, неочевидно с 2022 годом.

Буксует вторичный рынок: -0,4% к маю 2024 года, -27,9% к июню 2023 года и +36,5% к июню 2022 года. Результаты 1 полугодия 2024 года: -15,5% к 1 полугодию 2023 года.

Могут показать значительное снижение относительно уровней 2023 года цифры 2 полугодия 2024 года: активно брали кредиты и покупали квартиры перед повышением ставок. Интереснее динамика в сравнении с 2022 годом.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ