Компания готовит книгу по флоатеру серии 002Р-03 на 1 млрд руб. сроком 3 года с квартальным купоном, который привязан к КС, на 18 июля. Есть на что посмотреть и о чем подумать.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Аэрофьюэлз

Группа компаний Аэрофьюэлз – оператор заправочных комплексов в российских и зарубежных аэропортах, управляет аэропортами в Чебоксарах, Липецке, Твери и Кургане, купила долю в аэропорте Ярославля Золотое кольцо, указали танкерный флот в презентации 2022 года и аэропорт Нижневартовска. Оценка доли рынка заправки в аэропорту: 6-7%. Оценивает в 50% долю выручки от аэропортовой заправки за пределами России НКР. Противоречивый факт: увеличиваются риски трансграничных расчетов, вопрос к переводу выручки в российский периметр.

Отчетность консолидирует 32 компании: 30 российских и 2 иностранные. Собственники группы: отец и сын Александр и Владимир Спиридоновы.

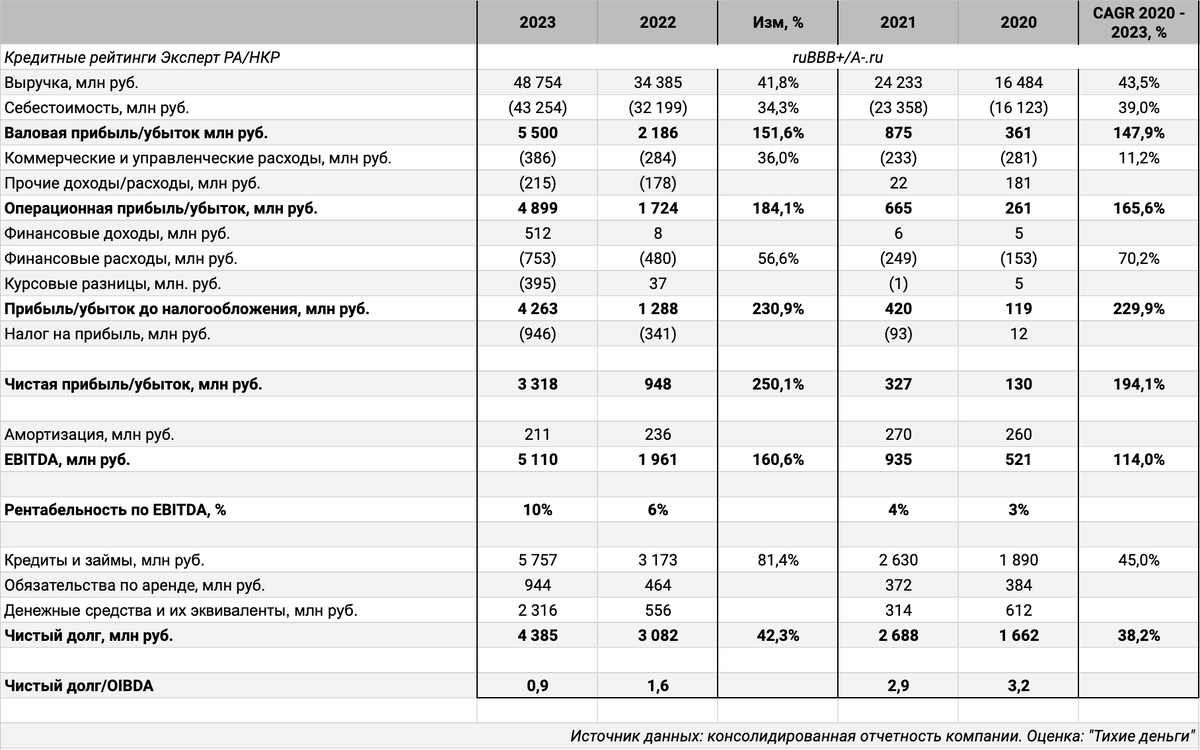

Отдельные цифры из консолидированной отчетности за 2023 год в сравнении с 2022 годом, презентации по итогам 2023 года и рейтингового отчета Эксперт РА:

- Выручка выросла быстрее себестоимости: +41,8% против +34,3%. Меньший разрыв в среднегодовой динамике за 3 года: +43,5% в сравнении с +39%

- Умеренно растут коммерческие и административные расходы: +36% за 2023 год и +11,2% в среднем за 3 года

- Динамика процентных платежей отстает от скорости увеличения долга по итогам 2023 года и опережает на горизонте 3 лет

- Увеличилась в 3,5 раза чистая прибыль

- Выросла в 2,6 раз EBITDA. Среднегодовые темпы за 3 года: +114%. Поднялась до 10% рентабельность по EBITDA

- Резко снизилась долговая нагрузка: 0,6 отношение чистый долг/EBITDA

- Оценка стоимости обслуживания долга: 13,1% годовых в 2023 году или +3,2% над средним ключом 9,9% годовых. Могут вырасти на 300-400 млн руб. расходы в 2024 году при средней ключевой ставке 17%

- К вопросу прогнозов и планов по мотивам презентации за ноябрь 2023 года: перевыполнили план по выручке на 2023 год, оказались выше 2027 года цифры EBITDA и рентабельности по EBITDA

- На доходы могут повлиять контрактные обязательства по реконструкции здания международного аэропорта в Чебоксарах, переоснащение топливо-заправочных комплексов и покупка авиатопливозаправщиков. Часть трат могут перенести на следующие годы, что поддержит динамику доходов по оценке Эксперт РА

- Оценил риски для компании: изоляция по платежам или включение в санкционные списки зарубежной части бизнеса, ограничение цен на авиатопливо/авиабилеты внутри России.

Стресс-сценарий при изоляции зарубежных дочек: потеря 50% или 24,4 млрд руб. выручки, использовал оценку НКР. Получаем -2,7 млрд руб. к чистой прибыли и EBITDA при пропорциональном отнесении себестоимости на иностранный сегмент. Формально EBITDA может не пострадать, образуется замороженная часть. Увеличится до 1,9-2,1 отношение чистый долг/EBITDA за вычетом замороженной части. Ухудшится результат, если меньше себестоимость зарубежного сегмента. Даст больше информации отчетность Aerofuels Services и Aerofuels Overseas Ltd. Не успел раскопать, поверю НКР. Интересно обсудить разные сценарии в комментариях

Кредитный рейтинг: ruBBB+ от Эксперт РА и A-.ru от НКР со стабильным прогнозом. Агентства оценивают рейтинг дочерней компании ТЗК Аэрофьюэлз по групповым показателям.

Компания вернулась к уровню рейтинга 2020 года от Эксперт РА: понижали сразу на 2 ступени в 2021 году, до ruBBB-, на фоне резкого роста долговой нагрузки, стали поднимать с 2022 года.

LTM - last twelve months, расчет за 12 месяцев

Облигации на МосБирже: Аэрофьюэлз

На бирже торгуются 2 выпуска на 1,9 млрд руб. Гасится Аэрфью2Р01 на 0,5 млрд руб. в сентябре 2024 года

Максимум погашения облигационного долга: 1,4 млрд руб. в 2026 году. Даст запас на рефинансирование Аэрфью2Р01 в 2024 году новый выпуск.

Кредитные спреды: Аэрофьюэлз

Средний кредитный спред: 383 бп по итогам торгов 15 июля и 285 бп за 6 месяцев. Попадают в диапазон рейтинговых групп ruA-ruBBB, что соответствует рейтингам ruBBB+ от Эксперт РА и A-.ru от НКР.

Добавил для сравнения бумаги Джи-Групп с кредитными рейтингами ruA- от Эксперт РА и A-(RU) от АКРА, ПКБ с кредитным рейтингом ruA- от Эксперт РА, ЛЕГЕНДы с кредитным рейтингом ruBBB от Эксперт РА. Есть флоатер к КС у каждого из эмитентов.

Средние спреды Аэрофьюэлз 'уже Джи-Групп на 10-80 бп, 'уже ПКБ на 55-90 бп и 'уже ЛЕГЕНДы на 190-235 бп.

Разница кредитных спредов: 50-80 бп для рейтинговых групп ruA- и ruBBB+, 50-105 бп для рейтинговых групп ruBBB+ и ruBBB.

Сравню с флоатерами Джи-Групп, ПКБ и ЛЕГЕНДЫ. Выпуски торгуются с премией 265-305 бп к КС с учетом переоценки. Привожу разные подходы: каждый выберет близкие своей логике.

Оценка через спреды между бумагами с фиксированным купоном Аэрофьюэлз и других эмитентов: 185-255 бп премия к КС без учета ЛЕГЕНДА2Р3. Получаются значения ниже при оценке через ЛЕГЕНДА2Р3: меньше разница премии между ruBBB и ruA- для КС-флоатеров в сравнении с бумагами с фиксированным купоном.

Другая картина при оценке через межгрупповые спреды, если применить минимальный рейтинг Аэрофьюэлз ruBBB+: 315-385 бп диапазон премии к КС, если не учитывать ЛЕГЕНДА2Р3.

Подняли рейтинг ПКБ с ruBBB+ до ruA- 9 июля, после выхода ПКБ 1Р-05, котировки не поменялись, логично оценить рыночный уровень ruBBB+ в 300-305 бп к КС.

Дает значение премии 285 бп оценка через кривую КС-флоатеров, если брать рейтинговую группу ruBBB+ для Аэрофьюэлз.

Итоги

Собирают книгу по выпуску 002Р-03 на 1 млрд руб. сроком 3 года с квартальным купоном, который привязан к КС, 18 июля. Техническое размещение 23 июля. Оференты: ТЗК Аэрофьюэлз и Аэрофьюэлз групп. Выпуск будет доступен только квалифицированным инвесторам. Информация по данным rusbonds.ru.

Начальный ориентир купона: КС + 350 бп. Это больше КС + 300 бп по Джи-гр 2Р4 и ПКБ 1Р-05, немного ниже КС+ 375 бп по ЛЕГЕНДА2P3. Сложно с точной количественной оценкой: большой разброс для разных подходов. Выпуск выходит с премией к рынку, если смотреть на уровень ПКБ и оценку через КС-кривую. Остаются риски зарубежного сегмента против невысокой долговой нагрузки по итогам 2023 года: выпуск с огоньком, но смотрелся бы интереснее ежемесячный купон. Отдельный вопрос к популярности эмитента на рынке: у компании сложно с публичностью и удобством сайта для поиска групповой отчетности. Не исключаю рост котировок после размещения, если не будут агрессивно снижать купон и увеличивать объем. Посмотрим на результат.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: