Покупать квартиру или арендовать ее? Как аренда квартиры может принести вам 2-3-5 миллионов рублей? И стоит ли брать сейчас ипотеку?

Тему прогноза цен на недвижимость мы с вами уже рассмотрели. И я обещал затронуть тему "Аренда или Покупка". И я покажу вам на расчетах, почему аренда в России - намного выгоднее и прибыльнее, а также - НАДЕЖНЕЕ, чем покупка своей квартиры.

Помимо чисто финансовых аспектов есть и иные, которые например для меня лично стали основными - выбрать АРЕНДУ вместо ПОКУПКИ жилья.

1) гибкость

2) разнообразие

3) проблема объекта проблема хозяина

(Шум, крыша, плесень)

4) капитал работает

5) выгоднее по деньгам

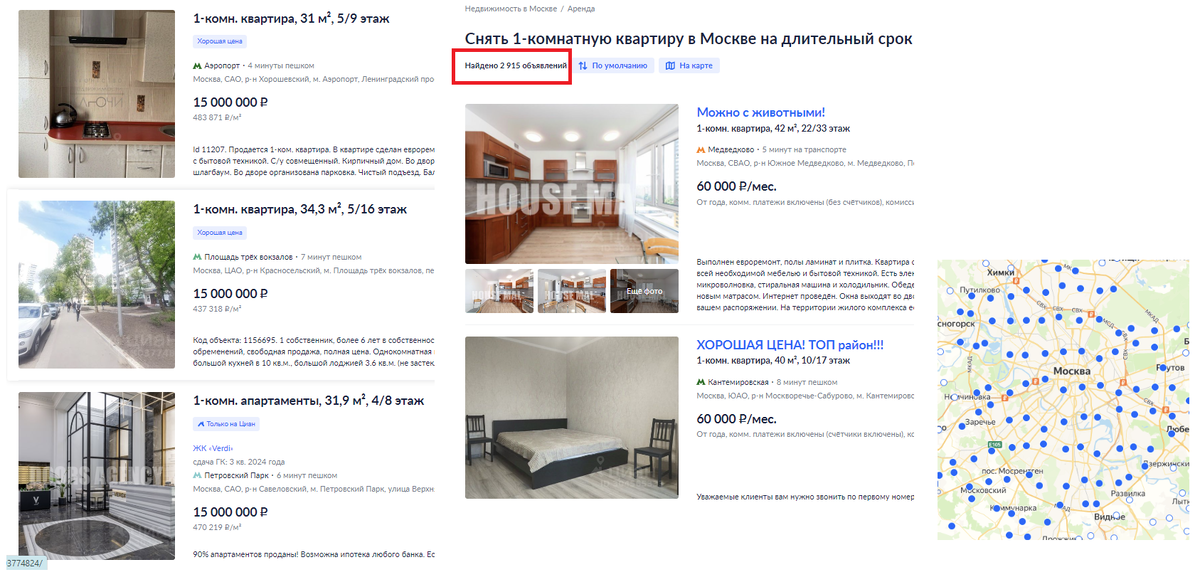

Но давайте посмотрим на цифры. Это мини-исследование может провести КАЖДЫЙ. Заходим на Циан и ставим, например, цену 1-комнатной квартиры до 15 000 000₽. У меня получилось всего 99 квартир (НА ВСЮ МОСКВУ!)

А затем заходим на тот же Циан и ищем, скажем АРЕНДУ за 60 000₽ в месяц и получаем более 2900 вариантов! Вдумайтесь в это! Да, есть дубли, фейки и т.д. Но все же - квартиры часто больше по площади, в лучшем районе и оцените количество вариантов.

Знаете, что такое 60 000₽ в месяц? Это 4.8% рублевой арендной доходности недвижимости В ГОД.

Но и это еще не все! Это:

1) ДО НАЛОГОВ

2) ДО АМОРТИЗАЦИИ

3) БЕЗ УЧЕТА ПРОСТОЕВ

4) И БЕЗ УЧЕТА ПРОБЛЕМ С ЖИЛЬЯМИ

Предположим, что это все еще -0.3% доходности.

Заморозить 15 миллионов под 4.5% в рублях, когда на депозите можно получить 20%? Вы серьезно?

1) 60 000 рублей с аренды (берем "чистыми") это всего 720 000 рублей в год.

2) 20% с депозита это 3 миллиона в год.

Вы можете арендовать 4 таких квартиры! И не париться вообще.

Но на депозите не растет тело капитала. А в инвестициях растет. Скажем, даже тот же банальный Сбер за 1 год вырос на 18%, да еще и дивиденды более 11% заплатил. И не просто "заплатил" - увеличил. Купленные год назад за 15 миллионов акции Сбера принесли бы 1.5 миллиона рублей дивидендов тогда и уже более 2 миллионов в 2024 году. Рост выплат на 33% за 1 год... Судя по статистике - арендная доходность даже близко так не растет.

Ну и сами 15 миллионов в акциях сейчас стоили бы почти 18 миллионов или +3 миллиона за 1 год!

Квартиры тоже выросли - если верить статистике IRN, но лишь на 7.5% - даже НИЖЕ официальной инфляции по Росстату за это время.

Давайте копнем еще глубже. То есть вы могли получить дивиденды по акциям Сбера в 2023 году (1.5 млн.р.), на половину из них ГОД оплачивать аренду, а половину реинвестировать (и даже на депозите еще получить несколько десятков тысяч рублей). А в 2024 году получить дивидендов еще на 3 года аренды. При этом капитал по-прежнему работает.

Миллионы! Многие миллионы рублей - вот что такое текущие условия на рынке, в акциях, облигациях и инвестициях в целом.

Нужна консультация или портфель из надежных дивидендных акций? Обращайтесь, помогу!

✅ https://t.me/knyazevinvest_1 и aleksandr@knyazevinvest.ru

Да, это подходит не всем. И не всегда есть объекты! Поэтому в Кирове покупал (но брал в ипотеку, которую выплачивал дивидендными доходами, а не из кошелька).

Но задайте себе вопрос - для вас "свой угол" действительно стоит тех миллионов рублей упущенной выгоды, которая буквально лежит под ногами? И для получения которой вам пришлось (и придется) горбатиться на - возможно - нелюбимой работе еще не один год или десяток лет?

Что же касается "надежности" своей недвижимости. Об этом больно говорить, но расскажите, насколько недвижимость надёжна жителям Белгорода. Или затопленного Орска.

"Недвижимость надежнее акций" - любопытное утверждение на этом фоне.

Даже по замороженным у брокеров РФ акциям США приходят дивиденды! Денежный поток поступает, а активы рано или поздно будут разморожены. А что там с этой недвижкой? Компенсация 100 тысяч рублей - и крутитесь, как хотите?

Конечно, важно мыслить разнопланово.

Да, ипотека с льготной ставкой, которая НИЖЕ инфляции и НИЖЕ ставки ЦБ РФ - вполне себе вариант. По сути вы получаете бесплатные деньги. Так что купить квартиру с такой ипотекой может быть не просто разумным, а очень выгодным решением.

Что же касается покупки за наличные деньги - слишком велики шансы не только упустить миллионы рублей потенциальной прибыли, но и реально потерять! Например, если цены на недвижимость обвалятся.

В прогнозе по недвижимости я уже привел некоторые причины для этого... И вот еще одна: растет просрочка по кредитам! По ипотечным кредитам... И иногда для того, чтобы перекредитоваться, люди должны брать МИКРОЗАЙМЫ (а вы знаете - какая там ставка?!)

Со схожей картины в свое время начался обвал рынка недвижимости в США. Стоит ли напоминать, каким падением цен на квартиры и дома он закончился?

Что вы думаете, друзья?

Что для вас важнее - "свой угол" и псевдонадежность или реальная экономическая эффективность, доходность и гибкость?

Удачи в инвестициях!

#аренда #ипотека #недвижимость #финансы #квартиры