Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

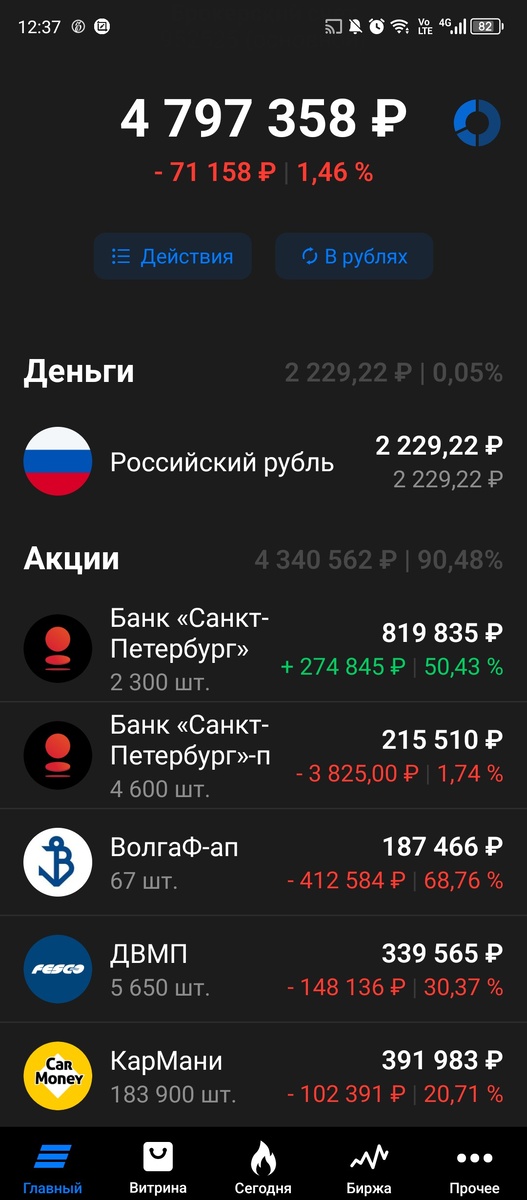

Подошла к завершению 140я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель за неделю просел еще на 278 тысяч, а индекс Мосбиржи опустился ниже чего-то там психологически значимой отметки 3000, закрывшись в пятницу вечером на в 2973,21 пунктов.

На этой недели отслеживая цены таки увидела заинтересовавший меня уровень по «акциям, которые нельзя называть», как сказали в комментарии к предыдущей статье : ) Это были привилегированные акции банка Санкт-Петербург (БСПБ). Нафига они мне? Шикарные дивиденды ведь платят как раз на обычку, а не на префы?

В общем то все верно, дивиденды на префы просто смешные в сравнении с обычкой – 22 копейки за полугодие если смотреть последние выплаты. Так в чем идея? В том, что возможно когда-нибудь префы либо конвертируют в обычку либо сделают дивиденды по ним в том же размере, что и на обычку. Какие предпосылки к этому?

Пока никаких, в отличие, например, от Мечела пару-тройку лет назад, когда были изменения в устав, скупка пакета обычки мажоритарием для предположительного сохранения контроля с учетом конвертации префов и прочая конспирология. Но в отличие от Мечела или Сургута, где распределение дивидендов по всем акциям поровну (как, например, в Сбере или Татнефти) сильно повлияет на размер дивиденда на одну акцию поскольку префов значительно меньше обычки (по закону префов не может быть больше 25% УК, есть одно исключение из трех букв с фамилией Костина под которое даже специальный закон сделали), в БСПБ такого не произойдет так ситуация обратная – большие дивы уже выплачиваются на 96% акций (обычки чуть меньше 500 млн. штук, а префов всего 20 млн.).

Поэтому почему бы не предположить, что когда-нибудь вопрос с префами БСПБ, которые по сути своей функции (не могут голосовать, но получают бонус в виде дивов) не выполняют, решится либо конвертацией, либо равными с обычкой дивами? Какой в этом случае будет справедливая цена? Иксы и без всяких «плечей». Потраченные на префы деньги у меня ранее использовались для краткосрочных спекуляций с Глобалтрак менеджмент (ГТМ).

Занятие веселое конечно, но перекинуть средства в префы БСПБ мне показалось более разумным. А дальше глядя на текущую цену прикинула, что «по писят» могу взять в два раза больше префов, чем у меня сейчас обычки. Получилось даже чуть подешевле (47,68 руб.), что дает возможность на разницу докупить Волгофлот до 70 штук. Но только после того, как они (Волгафлот) дивы выплатят, а то уже третья неделя пошла с отсечки, а дивов пока нет, волнуюсь немного, 284 тысячи все-таки за вычетом ндфл.

Но вернемся к БСПБ. В пятницу банк выпустил отчет по РСБУ за первое полугодие.

Если очень сжато, то чистая прибыль упала на 11,7 % к аналогичному периоду 23го. На этих цифрах паникеры с Пульса бросились лихорадочно продавать, не удивлюсь если еще и в минус. На вечерней сессии, однако, в стакан пришли люди, более внимательно прочитавшие отчет и котировки немного подросли.

Опять же, если коротко, то продолжается рост прибыли от основной деятельности, т.е. процентных доходов (+51,5% к полугодию), и продолжается падение доходов от неосновной деятельности (комиссионных доходов и доходов от операций на финрынках). Для меня в общем-то никаких сюрпризов

Но в рублях непрофильные доходы занимают уже незначительную долю в сравнении с процентными доходами, и общее сокращение чистой прибыли обусловлено не этими падениями, а увеличением резервов, ранее распущенных БСПБ, отсюда, при растущей выручке и видим падение общей чистой прибыли. В общем то история чем-то похожая на Кармани.

Поэтому продолжаю держать и ждать новостей по полугодовым дивидендам.

Ну или можно брать Сбер после дивотсечки, там ведь по итогам полугодия рост ЧП на 5,6%. Ого-го, вот это результат, казалось бы. Но есть интересные нюансы на которые обратил внимание коллега

Уровень достаточности капитала (т.н. показатель Н1.0). У БСПБ он по итогам полугодия 20,9%. У Сбера 13,4%. Казалось бы, ну и что? Но именно из-за него вопрос о выплате дивидендов Сбером переносился с мая на июнь т.к. в мае данный показатель был 13%, а выплачивать дивы при достаточности капитала меньше 13,3% низзя из-за ограничений в дивполитике самого Сбера. А так то да, прибыль расчет, че : )

Ну и завершим уже с банками. Деньги на покупку префов БСПБ выводила с фонда денежного рынка LQDT, почти 249 тысяч, где-то две недели они там пролежали, прибыль 1,4 тыс. примерно. Как вариант хранить на краткосрок деньги в ожидании «вкусных» цен на акции вполне вариант, держать на долгосроке вместо акций – нет, я просто не понимаю почему стоимость пая растет и почему она должна расти.

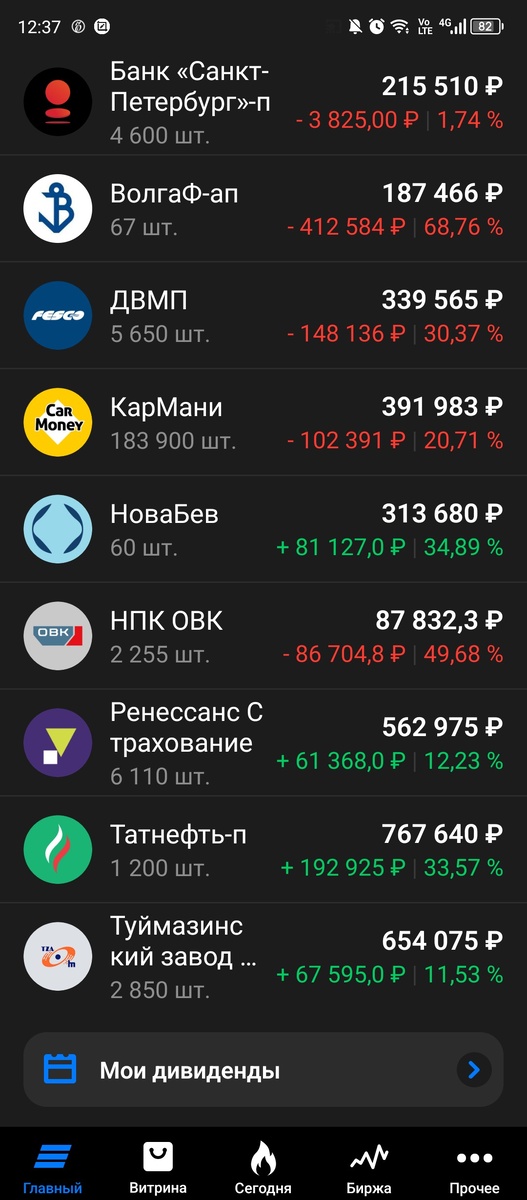

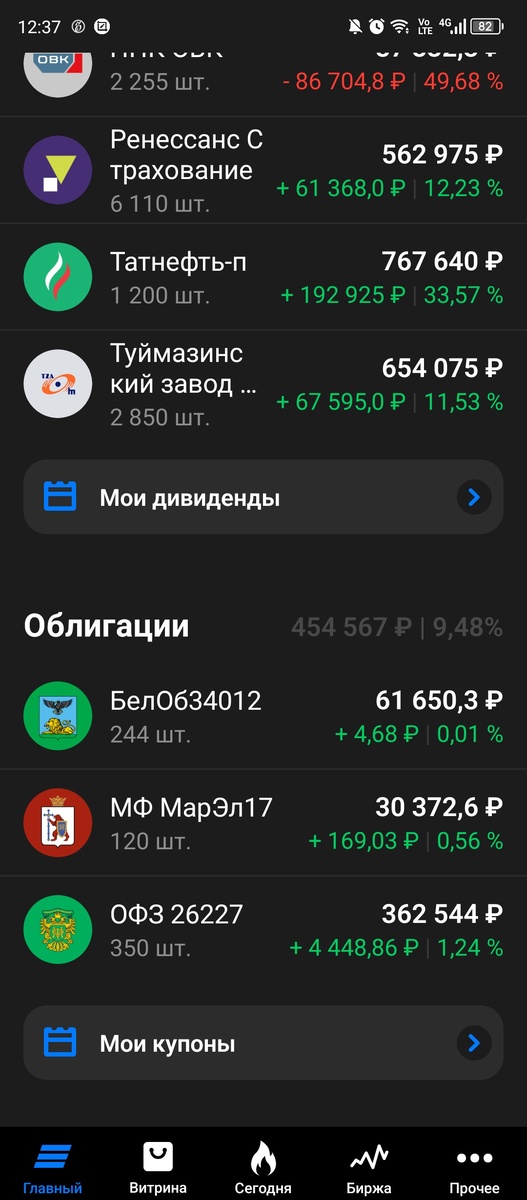

На остаток после покупки БСПБ взяла пока 30 префов Татнефти после отсечки по 641 рубль дабы довести общее количество до 1200 штук и на остальное потихоньку начала докупать Ренессанс страхование. Успела взять еще 110 штук, планово надо еще 1890 после того, как на счет придут дивиденды от Волгофлота.

На этой неделе также прошло погашение облигаций Белуги, 60 тысяч основного долга и 2824 рубля купонов поступили на счет на следующий день (11.07), планово выведены с брокерского счета. В пятницу было погашение облигаций Тамбовской области, но деньги придут в понедельник, видимо.

В ходе выводов со счета поняла, как сделать чтобы из выводимой суммы брокер не снимал ндфл – для этого надо держать на счете деньги, достаточные для уплаты ндфл тогда на счет будет выводиться сумма, которую ставите к выводу, а ндфл будет списываться с брокерского счета. Не знала этого нюанса, может кому будет полезно.

Ну в целом пока вот так. Рынок думаю продолжит снижение и на следующей неделе пока 26го июля не появится определенности с размером ставки, но мне и норм так как в виде дивов/купонов до этой даты должно поступить где-то под 330 тысяч на брокерский счет, будет на что закупиться, а то вечно как падение и «вкусные» цены свободных денег нет.

Сегодня ползали по торговому центру с супругом, заглянули в Буквоед, я там думала чего-нибудь умного почитать купить, посмотрела все эти Кийосаки, Далио, Баффеты и взяла отечественного производителя – почти 500 страниц мелким шрифтом, все как я люблю : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…