Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

Подошла к завершению 131я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель за неделю приуныл на 46 тысяч, но тут было ожидаемо из-за дивидендной отсечки по акциям банка Санкт-Петербург. Индекс Мосбиржи, напротив, приободрился на несколько пунктов, закрывшись в пятницу вечером на отметке в 3449,78.

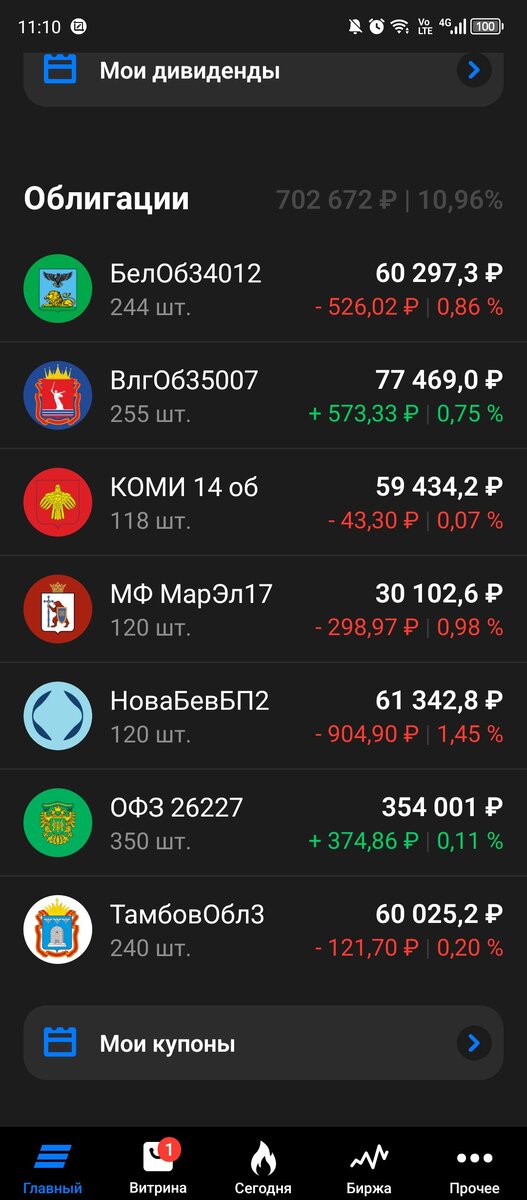

Пришли купоны по облигациям Белгородской области, 1185 рублей, ого-го : ) Отправила их на покупку 500 акций СмартТехГрупп (ака Кармани), которая на неделе представила отчет по РСБУ за 1й квартал 2024го.

Если в двух словах, то операционные результаты растут (рост чистых процентных доходов на 25,7%), а читая прибыль снижается на 40%. Причина в увеличении резервов. Я слышала про риски ужесточения регулирования МФО, слышала про увеличение требований к резервированию но как-то исходила из того, что это все таки-больше к необеспеченным кредитам, а отличие Кармани от обычной МФО (привет накупившим акций Займера и увидевшим свеженький отчет : ) в обеспеченности большинства займов залогом. Но вот и по ним все же ужесточение, видимо, ударило.

Ну тем не менее при таких ценах продолжу потихоньку добирать, выходить в минус точно не собираюсь, посмотрим как будут развиваться другие направления в виде выделенного в отдельное юрлицо финтеха и комиссионные доходы. Главное, повторюсь, что операционные результаты растут. Нет, ну можно конечно выйти а потом писать на форумах смешные комментарии из серии «я у мамы дурачек», авторская орфография, как говорится, сохранена : )

А как вы хотели.чтоб купили по 3.3акции а щас они 2.4и хотите чтоб прибыль была.?😂😂😂😂😂😂😂😂😂да они кидаловы.и проценты у них большие.щас так не работают.и вообще с таким ведением бизнеса.как они ещё в трубу не вылетили.но походу этому идёт.я на их айпо потерял 300.000.а таких до о хэ.так что пусть иду т в жопу😂😂😂😂😂😂😂

Еще один противоречивый отчет недели. Белуга также обнародовала отчет за 1 кв. 2024 по РСБУ.

Шикарный рост чистой прибыли. Противоречивость отчета в том, что рост чистой прибыли обусловлен, насколько поняла, ростом процентов к получению, т.е. не операционной деятельностью т.к. выручка осталась на уровне 1 кв. 2023го. Ладно, ранее был операционный отчет со значительным ростом результатов сети «Винлаб» которая для Белуги и является, так сказать драйвером роста.

С деталями финансового отчета со временем разберутся умные люди, почитаем, обсудим подробней. А пока ждем поступления дивидендов от Белуги, в пятницу у нас отсечка была. Судя по предыдущим где-то числа 24го мая можно ждать поступления.

Что у нас еще из новостей интересных было на неделе? Новое Правительство РФ. Тут на мой субъективный взгляд сразу две хороших новости. Первая, это то, что Мишустин остается на посту, а вторая г-н Белоусов сваливает из Правительства на новую должность.

Ну и к заголовку.

Глава Транснефти Н.Токарев озвучил скорое решение вопроса по итоговым дивидендам, которые по его словам будут выше предыдущих. А предыдущие, напомню, были у нас 166,65 руб. на акцию (это уже в переводе на новые «отсплитованные» акции). А кроме этого будет и вопрос по периодичности выплат рассмотрен – дважды в год вместо одного раза, как сейчас.

Я такой поворот в том числе принимала во внимание рассматривая вопрос покупки Транснефти, тем более что ранее такая практика в компании имела место.

В портфеле Транснефть у меня доживает последние недели в ожидании, собственно, цифры итоговых дивидендов либо роста до 1800 рублей за акцию. А дальше 270 тысяч вместе с деньгами от погашающихся облигаций покидают портфель, а оставшаяся сумма идет на усиление одной из долгосрочных идей.

И вот в связи с таким оптимизмом г-на (и тут в отличие от Белоусова я подразумевала слово "господин") Токарева я подумала а не присоединить ли часть спекуляционного капитала из акций Евротранса к позиции в Транснефти да и дождаться веселой кучей новостей по дивидендам, прогнозы разные – от 180 до 204 рублей и это если не решат присовокупить к выплатам нераспределенную прибыль, чем черт не шутит : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…