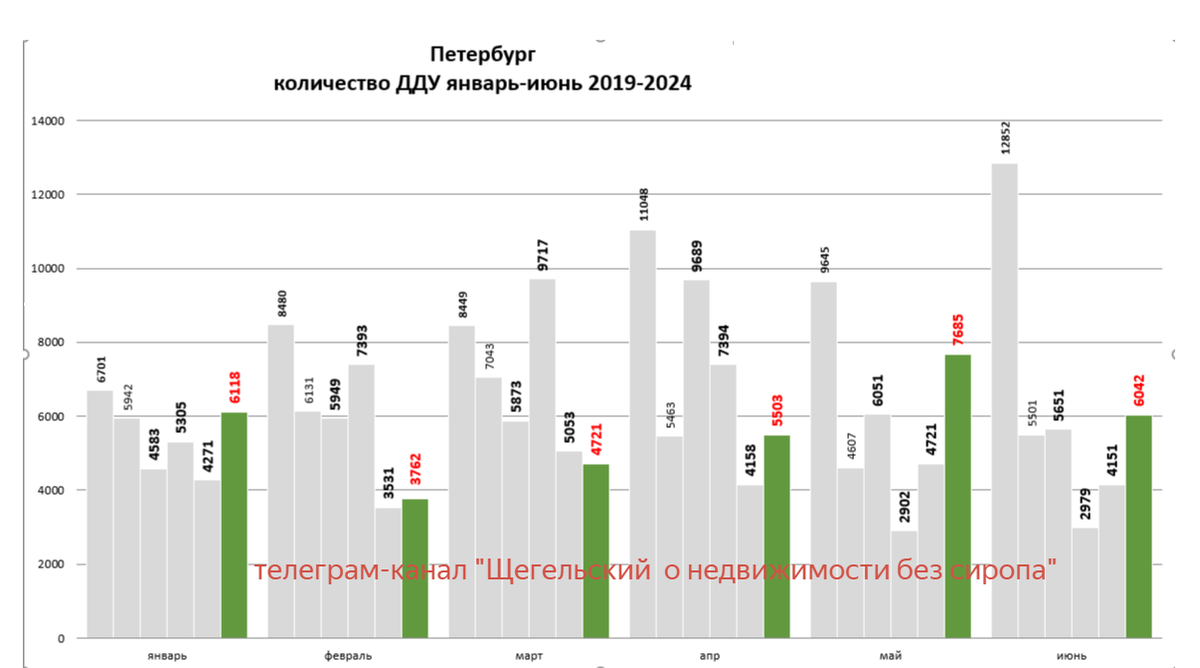

Июнь 2024 дал неожиданный результат на рынке новостроек Петербурга. Большинство экспертов ожидало рекордные продажи, превосходящие майские показатели, однако, по факту количество зарегистрированных в июне ДДУ было меньше, чем в мае на 21,4%. Данные можно наблюдать в приложенном к статье графике, где я свел цифры о продажах новостроек в Петербурге помесячно за первое полугодие с 2019 по 2024 год включительно. 2024 год на графике подсвечен зеленым, остальные года - серым, начиная с 2019 года.

Можно смело предположить, что в июле падение будет еще больше.

Если считать продажи по ДДУ в целом за полугодие, то цифры следующие:

2019 - 57175

2020 - 34687

2021 - 37796

2022 - 35690

2023 - 25885

2024 - 33831

Как видно в 1-м полугодии 2024 года продажи прошли лучше, чем в том же периоде 2023 года. Однако, замечу, что 2023 год "разогнался" как раз во втором полугодии. В отношении других годов 2024 год показывает снижение. Прошу заметить, что в 2019 году продаж было на 69% больше, чем в 2024-м. И, это при том, что никаких льготных программ не было, а ипотечная ставка в начале 2019 года была 10,15%.

Не думаю, что сегодняшние цены и ипотечные ставки будут способствовать продажам новостроек.

Я наблюдаю новые сногсшибательные статьи от банков с сногсшибательными заголовками типа "Семейная ипотека бьет рекорды" или "Доля семейной ипотеки выросла до рекордных 76%". Выглядит это жизнеутверждающе для тех, кто не в теме. Мне кажется это глупым, потому что очевидно, когда доля одного уходит, то доля другого увеличивается ровно на процент ушедней доли.

Если подойти более рассудительно, то очевидно, что в Петербурге до отмены льготных ипотек семейная занимала 35%, IT - еще около 12%, рыночная ипотека до 1%. Следовательно мы можем предположить, что в Петербуге продажи новостроек во втором полугодии могут сократиться на 50%.

Стоит учитывать и тот факт, что рождаемость в Петербурге падает.

2020 - 55439

2021 - 53300

2022 - 50437

2023 - 49430

прогнозы

2024 - 45119

2025 - 44296

2026 - 43727

Часть семей уже купили жилье. Какая часть воспользуется семейной ипотекой в будущем? Можно предположить, что количество сделок с использованием семейной ипотеки точно расти не будет.

Как долго застройщики выдержат падение продаж в 2 раза, т.е. до 3000 сделок в месяц, а это значит. что в целом в 2024 году будет совершено 50-52 тысячи сделок, что на 20% ниже, чем в 2023?

Падение количества сделок на 20% в целом по году, не такой уж и страшный результат. Но, в конце 2024 уйдет IT ипотека и если тенденция сохранится, а застройщики не будут снижать цены, то в 2025 году может быть совершено всего 36000 сделок, что очень плохо.

В целом, получается, что в 2024 году застройщики могут позволить себе не снижать цены, но это при условии, что продажи востановятся в 2025-м.

Вопрос - что позволит застройщикам поднять продажи в 2025 году?

И, если застройщики хорошо заработали (как утверждают те, кто говорит, что цены не упадут, потому что застройщикизорошо заработали), почему они не хотят строить "на свои кровные"? Ведь заёмные средства для них сегодня дорогие. Как сказал застройщик и инвестор Марк Лернер в беседе со мной (интервью можно посмотреть на моём канале), они берут кредит по коммерческой ставке 18-20%