Зашел в банк, чтобы деньги снять с карты. Просто с зарплатной карты зарплату снять ...

А вышел с ипотекой, автокредитом, инвестиционным договором, страховками и ощущением, что меня ... мягко говоря, одурачили.

Бывало такое?

Да, утрирую. Да, понимаю, что вот так сразу за один визит в банк по пути к банкомату ипотеку не оформят. Но всё остальное ведь могут, легко и быстро, не заметишь. Банки ведь нынче какой только ерундой не занимаются, кроме банковской деятельности и вместо банковской деятельности.

Сейчас расскажу пару случаев из жизни, чтобы понимание было, как себя вести с этими финансистами недоделанными.

Но для начала напомню некоторые принципиальные моменты:

- Кредит без процентов не бывает! По определению не бывает такого - беспроцентного кредита. По кредиту всегда "заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита" (Вот даже закон об этом говорит - Статья 819 ГК РФ)

- Сначала читай - потом подписывай. Не понятно - перечитай, переспроси - и не подписывай, если непонятно.

- Звёздочки хороши на погонах и коньяке, но не в договоре. Если в банковском договоре на каких-то пунктах стоят "звёздочки" или "сноски", во-первых, этим пунктам нельзя верить, а во-вторых, это повод задолбать банковского сотрудника расспросами по поводу условий со звёздочкой.

На тот случай, если сюда заглянет кто-то из банковских работников, оставлю ссылку на Статью 5 Закона "О банках и банковской деятельности". Банковские операции и другие сделки кредитной организации.

В этой статье закона перечислены виды банковских операций, которыми могут заниматься банки. А еще там русским по белому указано:

Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. (кроме договоров, являющихся производными финансовыми инструментами)

Разве этот запрет мешает банкам заниматься всякой помимо-банковской ерундой? Нет, не мешает.

А мешает ли их помимо-банковская ерунда клиентам ? Ещё как мешает. Вон, пока в банковском приложении закроешь все уведомления о выгодных предложениях, уже забудешь, что просто хотел проверить баланс.

Ладно, теперь к делу.

Первое дело - "вы сами-то это читали?!"

Дело было на заре всех этих "беспроцентных рассрочек", "беспроцентных периодов" и кредитных карт с весёлыми названиями.

Мой клиент - фермер по призванию и профессии. Как фермер он умеет выращивать урожай. Но в банковских терминах не разбирается совсем, что естественно, ведь он фермер.

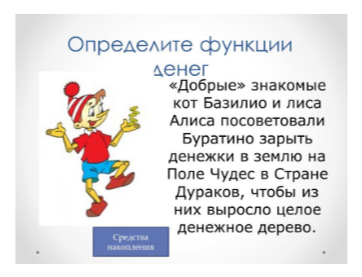

И вот как-то в банке впридачу к расчетному счету впарили ему выгодную карту с беспроцентным кредитным периодом. К этой выгодной карте впридачу, естественно, шла выгодная страховка. А для полноты выгодной выгоды от этого набора услуг нашему фермеру ещё и совет дельный дали - чтобы карта просто так не лежала, инвестируйте кредитные деньги (беспроцентные же!) под выгодный процент. К этому дельному совету тут же оформили договор банковского вклада, на который зачислили деньги с кредитной карты. Так наш Фермер неожиданно для себя стал Инвестором!

Буратине с его Полем Чудес такое даже присниться не могло, ведь ему пришлось потрудиться: получить от Карабаса Барабаса золотые монеты, дойти до поля, выкопать ямку на Поле Чудес, сказать волшебные слова «Крекс, пекс, фекс», положить монетки в ямку, засыпать их землёй, сверху посыпать солью и полить водой из лужи (СЛОЖНО!).

Нашему фермеру ходить никуда не пришлось, ему даже не пришлось эти деньги пощупать или увидеть... Зашел в банк фермер за расчетным счетом - вышел инвестор с кучей договоров.

Вскоре пришло осознание "что-то тут не чисто".

Почитали договоры, посчитали деньги - выгодно только банку получается. Решили отказаться от этого набора финансовых услуг, благо двух недель "периода охлаждения" еще не прошло с даты заключения договоров.

Подали заявления об отказе от этих услуг. Банкиры в ответ: "При отказе от этих услуг у вас процентная ставка будет повышенная; возврат не предусмотрен; в условиях договора всё указано..."

Пришлось обращаться в суд и признавать договоры недействительными. Мотивы:

- клиент в течение 14 дней отказался от договоров;

- договоры заключены на крайне невыгодных условиях;

- при заключении договоров не разъяснили клиенту их условия, ввели в заблуждение.

Суд вполне ожидаемо иск удовлетворил. При этом, рассматривая дело, судья вызвал в суд представителя кредитной организации. И это было любопытно.

- В отзыве на иск вы пишете, что до заключения договоров истец был в полном объеме ознакомлен со веми условиями..., - спрашивает судья у представителя банка. - Что подтверждается его подписями в договорах.

- Да, ваша честь, - отвечает представитель банка. - Во всех договорах есть соответствующие пункты, есть расписки, где клиент подписывает, что ознакомлен со всеми условиями.

- Договоры ми видим, расписки тоже, - продолжает судья. - И вы утверждаете, что они подтверждают тот факт, что клиенту в наглядной и доступной форме объяснили все условия, верно?

- Да, он подписал, значит согласился. Истец же не отрицает, что это его подписи...

Затем судья поднял папку с материалами дела, отделил ту часть приложений, которые составляют договоры и приложения к договорам и вновь обратился к представителю банка:

- Вот это всё это ваши договоры, больше 100 листов, только сами договоры с условиями, - говорит судья. - Мы в них разбираемся уже 2 месяца. И до сих пор не разобрались до конца. Вы полагаете, что истец с ними ознакомился до заключения договоров?

- Да, это подтверждают подписи клиента в договорах и расписках. Все существенные условия ему разъяснили. Он подписал, согласился.

- А вы сами-то читали эти договоры и условия? - спрашивает судья у представителя банка. - Много времени у вас заняло?

- Конечно читал, стандартные условия, как у всех.

- Знаете, вас не было, а истец в первом заседании пытался зачитывать исковое заявление... - продолжил судья, указывая на сидящего в зале заседания фермера-истца, который от этих слов расплылся в смущенной улыбке. - Возникло ощущение, что читает он не так уж быстро..., чтобы эти 100 листов даже за день прочитать.

Как я уже говорил, суд удовлетворил иск и вынес решение в пользу фермера, признав, что в установленный срок он отказался от договоров, при заключении которых до него не довели существенные условия.

Мне, признаюсь, было приятно увидеть, такое отношение судьи к делу. Не формальный подход "ваша подпись, значит разъяснили", а человечное отношение и желание всесторонне разобраться. И никого из участников процесса не обидели высказанные судьей сомнения в способностях истца к быстрочтению.

В мотивированное решение суда по тому делу не вошли выводы о том, что истец никак не мог ознакомиться с таким количеством условий договоров перед их заключением. Без этого хватило более традиционных оснований для удовлетворения иска.

А вспомнил я это дело в связи с другим определением уже Верховного Суда РФ, которое на днях было опубликовано.

Второе дело: Определение ВС РФ от 07 мая 2024 №14-КГ24-5-К1

7 мая 2024 г. Судебная коллегия по гражданским делам Верховного Суда рассмотрела дело по иску Корнеева Александра Алексеевича к ООО «РСХБ-Страхование жизни», АО «Россельхозбанк» о признании договора страхования недействительным. (Ссылка на Определение ВС РФ от 07 мая 2024)

Фабула дела такова:

Корнеев А.А. обратился в суд с названным иском к ООО «РСХБ-Страхование жизни» и АО «Россельхозбанк», указав, что договор инвестиционного страхования жизни был заключён им с ООО «РСХБ-Страхование жизни» под влиянием обмана и заблуждения, поскольку изначально он имел намерение заключить с банком договор банковского вклада.

То есть гражданин обратился в банк, чтобы заключить с банком договор банковского вклада. А ему сотрудник банка вместо банковского вклада оформил договор инвестиционного страхования жизни со страховой компанией.

Судом установлено, что 26 января 2021 г. между Корнеевым А.А. и ООО «РСХБ-Страхование жизни», в интересах которого действовал сотрудник АО «Россельхозбанк», заключён договор (страховой полис) инвестиционного страхования жизни «Бенефит. Недюжинный доход».

28 января 2022 г. Корнеев А.А. обратился в АО «Россельхозбанк» с заявлением о расторжении вышеуказанного договора в связи с тем, что при его заключении был введён в заблуждение относительно условий вклада.

Суд первой инстанции иск удовлетворил частично, установив, что при заключении оспариваемого договора истец был введён в заблуждение относительно природы сделки, признал договор недействительным и применил последствия его недействительности.

Не могу не поделиться ссылкой на карточку дела (Коминтерновский районный суд г. Воронежа дело №2-5998/2022). Очень интересное судебное решение, доступно в карточке дела, советую почитать.

А вот последующие две инстанции: апелляционная и кассационная, решение отменили и в иске отказали, сойдясь во мнении, что:

... отсутствуют основания полагать, что Корнеев А.А. был введён в заблуждение относительно предмета и природы сделки, доказательств, подтверждающих невозможность ознакомления с текстом заключаемого договора страхования, не имеется...

Простыми словами, Коренев А.А. не доказал, что он (Коренев А.А.) не понимал условий договора, и не доказал, что ему не разъяснили. При этом подписи стоят, значит согласился.

В свою очередь Верховный Суд отменил апелляционное и кассационное определения и вернул дело на новое рассмотрение в апелляционную инстанцию. В Воронежском областном суде новое рассмотрение по делу №33-4174/2024 назначено на 20 июня 2024 года.

Верховный Суд, отменяя судебные акты указал:

... В частности, судом апелляционной инстанции не дано оценки доводам истца о том, что он обратился в банк для заключения договора банковского вклада, а не в страховую компанию для заключения договора страхования.

При этом договор инвестиционного страхования с истцом заключён сотрудником банка, одновременно представлявшим интересы ООО «РСХБСтрахование жизни» и действовавшим в интересах страховой компании.

В процессе рассмотрения дела Корнеев А.А. ссылался на то, что он заблуждался относительно природы подписываемого им договора инвестиционного страхования жизни, полагая, что заключает с АО «Россельхозбанк» договор банковского вклада под больший процент, а не договор инвестиционного страхования с ООО «РСХБ-Страхование жизни», поскольку сотрудник банка настойчиво рекомендовала заключить ему такой договор, в связи с чем, он был лишён возможности осознавать правовую природу сделки и последствия её заключения.

Истец ссылался на то, что имеет только среднее образование, всю жизнь проработал рабочим и слесарем, на дату заключения договора инвестиционного страхования ему исполнилось 64 года, он не обладал специальными познаниями в области финансовых услуг и проведения операций на рынке ценных бумаг, а правила, на основании которых заключался договор, превышали 30 страниц.

Занятная картина: пришел в банк, чтобы банковский вклад открыть. А в итоге сотрудник банка в интересах страховой компании оформил договор инвестиционного страхования.

И вот еще важный абзац из определения ВС РФ:

Ссылаясь на недоказанность фактов существенного заблуждения и отсутствия надлежащей информации со стороны ответчика при заключении договора, суд апелляционной инстанции не учел, что в отношениях с потребителем-гражданином обязанность доказать надлежащее представление информации об услуге возложена на исполнителя.

В таких спорах, действительно, не потребитель должен доказывать, что ему не объяснили и не предоставили информацию, а наоборот, исполнитель-банк должен доказать, что он потребителю всё предоставил, объяснил в наглядной и доступной форме.

Любопытно будет узнать судьбу этого дела и окончательное решение.

Там, оказывается, еще ставился вопрос о психолого-психиатрической экспертизе, вот цитата из определения:

Истцом для разрешения вышеуказанных вопросов ставился вопрос о назначении в отношении него психолого-психиатрической экспертизы.

Судом первой инстанции ходатайство отклонено в связи с достаточностью иных доказательств для удовлетворения иска, однако суд апелляционной инстанции, отвергая выводы нижестоящего суда, вопрос о назначении экспертизы на обсуждение сторон не поставил и не разрешил...

Этот момент добавляет интриги и пикантности этому делу.

То есть, потребитель просил назначить судебную психолого-психиатрическую экспертизу, чтобы такая экспертиза подтвердила, что он не осознавал условий договора. Звучит абсурдно.

Районный суд посчитал это лишним и ненужным. А вот апелляционная инстанция (она теперь заново будет рассматривать дело) фактически отказала в иске именно по причине отсутствия доказательств того, что потребитель не осознавал условий договора, но при этом экспертизу она не назначила.

Боюсь представить, как сложится судебная практика, если апелляционная инстанция в этом деле пойдет по пути назначения психолого-психиатрической экспертизы. Это ведь может стать дурным примером.

Еще раз укажу ссылки на судебные акты по этому делу:

Советую почитать судебные акты в оригинале, а не в моём вольном пересказе.

За судьбой этого судебного спора буду следить и сообщу в следующих заметках.

Приглашаю обсудить заметку в комментариях

Подписывайтесь на канал в Телеграме, чтобы не пропускать новые заметки

Найти меня можно на сайте: buro26.ru, если понадоблюсь