Потянулись с флоатерами корпоративные заемщики: готовит выпуск на 3 млрд руб. сроком 2,5 года с привязкой к ключевой ставке, КС, застройщик Джи-Групп. Отчетность и оценки далее.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Джи-Групп

Компания строит жилую и коммерческую недвижимость в Казани, Санкт-Петербурге, Перми, Екатеринбурге, Тольятти, Махачкале и Уфе. Основной регион присутствия: Татарстан. Отчетность консолидирует 37 дочерних компаний и ЗПИФ по данным за 2023 год. Вышла из капитала кипрская материнская компания в 2023 году. Конечные бенефициары: Ильфат и Альберт Гильфановы.

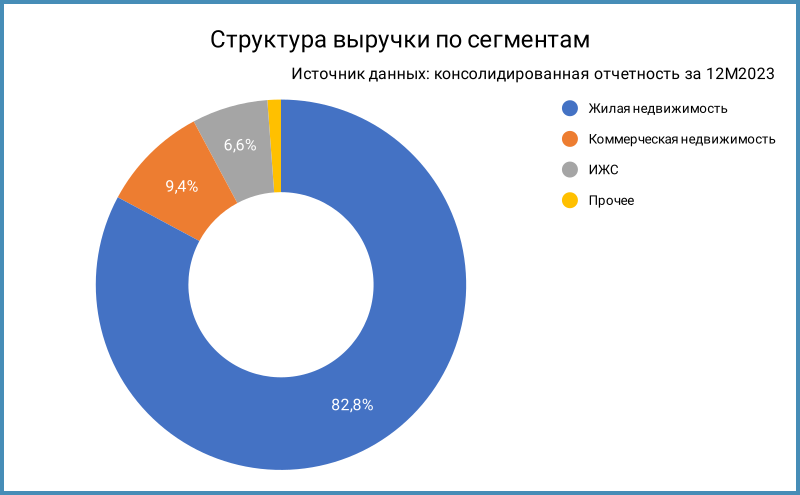

Генерирует 82,8% выручки жилая недвижимость без учета ИЖС. Компания работает под брендом Унистрой в этом сегменте, занимает 31 место по данным Единого ресурса застройщиков на 1 июня 2024 года.

Отдельные цифры из консолидированной отчетности за 2023 год к 2022 году и рейтингового отчета Эксперт РА:

- Выручка обгоняет себестоимость: +16,1% против +12,3%. Аналогичная картина на горизонте 3 лет: +10,2% и +8,1% в среднегодовом выражении

- Выросла на 11,3% операционная прибыль при среднегодовом темпе +9,8%

- Увеличились слабо финансовые расходы: +8,3%

- Любопытная картина с чистой прибылью: +12,6% за год и -3,4% в среднем за 3 года. Цифра колеблется в диапазоне 4,1-5,1 млрд руб.

- Выросла на 17,1% EBITDA при среднегодовом темпе +8,5%. Держится близко к 30% рентабельность по EBITDA

- Увеличился на 10,4% долг при росте остатков на счетах эскроу в 2,4 раза. Это практически обнулило чистый долг за вычетом счетов эскроу и долговую нагрузку

- Отношение чистого долга до вычета счетов эскроу/EBITDA: 2,8. Похожая оценка у Эксперт РА

- Доля банковских кредитов: 79,4%, приходится 16,6% на облигации. Компания раскрывает данные по выпущенным ЦФА, но доля невелика: 1,9%

Кредитные рейтинги: A-(RU) от АКРА и ruA- от Эксперт РА со стабильным прогнозом. Повысил рейтинги с ruBBB+ до ruA- в мае 2024 года Эксперт РА.

Облигации на МосБирже: Джи-Групп

На бирже торгуются 3 выпуска на 3,2 млрд руб., бумаги с амортизацией. Гасятся в 2024 году 2 выпуска: Джи-гр 2Р1 и Джи-гр 2Р2 на 1,2 млрд руб. Эти выпуски амортизировались, частично погасили Джи-гр 2Р1.

Перенесет на 2026 год максимум выплат по облигациям новый выпуск.

Кредитные спреды: Джи-Групп

Кредитный спред по единственному выпуску Джи-гр 2Р3 с дюрацией больше года: 276 бп за 6 месяцев, 419 бп по итогам торгов 11 июня и попадает в диапазон рейтинговой группы ruBBB. Похоже, что рынок не жалует стройку на фоне скорого сокращения льготных программ

Добавил для сравнения облигации Брусники с рейтингами A-(RU) от АКРА и A-.ru от НКР, Эталона с рейтингом ruA- от Эксперт РА, Пионера с рейтингами A-(RU) от АКРА и ruA- от Эксперт РА, ЛЕГЕНДЫ BBB(RU) от АКРА.

Сильно впереди в рэнкинге Единого ресурса застройщиков Брусника и Эталон: 10 и 13 места. Отстают Пионер и ЛЕГЕНДА: 61 и 93 места.

Снова дефицит с флоатерами к КС с минимальным рейтингом ruA-. Исключаю ВсеИнструменты, которые торгуются на уровне 105 бп по премии к КС с учетом переоценки, аналогично бумагам с рейтингом ruAAA.

Вышла с купоном КС + 375 бп ЛЕГЕНДА с кредитным рейтингом BBB(RU) от АКРА, но спред по старому выпуску с фиксированным купоном шире.

Дает уровень КС + 250 бп оценка по кривой КС-флоатеров с учетом рейтинга, но это без учета надбавки за отраслевой риск: стоят шире своей рейтинговой группы спреды строительных компаний.

Итоги

Компания готовит книгу по выпуску серии 002Р-04 на 3 млрд руб. с ежемесячным купоном и сроком 2,5 года 20 июня. Привязана к среднему ключу за период ставка купона. Техническое размещение 25 июня.

Начальный ориентир купона: КС + 325 бп. Логичный уровень, если учитывать ширину спредов по облигациям с фиксированным купоном застройщиков. Заметно шире торгуется ЛЕГЕНДА, выглядит небольшой разница в надбавке по ключу: закрыли с купоном КС + 375 бп книгу 11 июня. Либо вышла дорого ЛЕГЕНДА, либо разместится веселее Джи-Групп. Посмотрим, какой в итоге установят купон.

При частичном или полном цитировании ссылка на источник обязательна.

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

КС – ключевая ставка

Ссылки на материалы по терминам из публикации: