Очередной застройщик готовит новый выпуск: компания Брусника планирует сбор заявок по выпуску 002Р-02 на 6 млрд руб. 4 марта. Нестандартное сочетание: амортизация и оферта. Короткий дайджест ниже.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Брусника

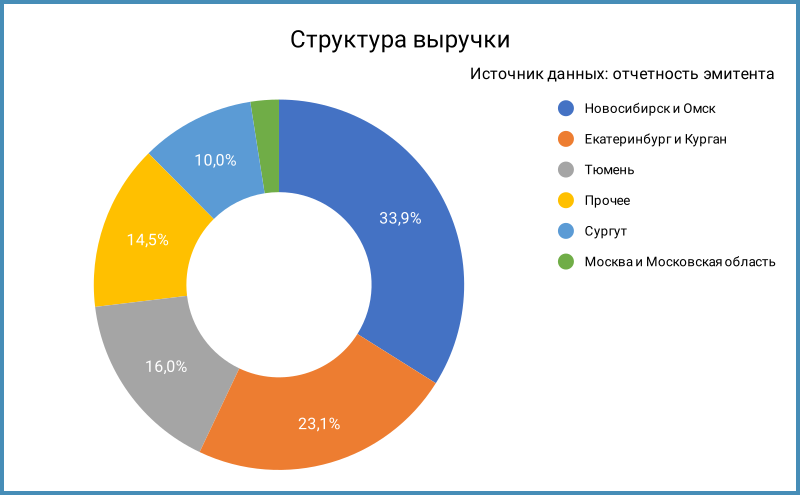

Брусника занимается строительством жилья с 2004 года, штаб-квартира в Екатеринбурге. Больше половины выручки – проекты Урала и Сибири. Занимает 10 место по объему стройки по данным единого ресурса застройщиков: 993 тыс. кв. м. на конец января 2024 года.

Отдельные цифры из консолидированной отчетности за 6 месяцев 2023 года к аналогичному периоду 2022 года и рейтинговых отчетов АКРА и НКР:

- Обгонял себестоимость рост выручки: +41,8% в сравнении с +24%

- Выросла в 4,3 раза операционная прибыль: 3 млрд руб.

- Чистая прибыль: 448,2 млн руб. против убытка 992,4 млн руб. за 6 месяцев 2022 года

- Выросла на 33,9% до 9,3 млрд руб. EBITDA LTM

- Чистый долг за вычетом счетов эскроу/EBITDA LTM: 5,9 в сравнении с 5,1 на конец 2022 года. НКР оценивает отношение на уровне 4,9 и ссылается на результаты 2023 года

- Доля проектного финансирования в структуре долга: 87,5%. Облигации занимают 8,2%

Кредитные рейтинги: A-(RU) от АКРА и A-.ru от НКР.

Строительная отрасль остается под давлением высоких ставок и ужесточения условий льготной ипотеки, но снижение ключа во второй половине года может улучшить ситуацию.

LTM - last twelve months, расчет за 12 месяцев.

Облигации на МосБирже: Брусника

На бирже торгуются 2 выпуска на 9,8 млрд руб. Первоначальный объем Брус 1P02: 6 млрд руб., но компания выставляла оферту после нарушения ряда ковенант и выкупила бумаги на 1,4 млрд руб. весной 2023 года. Брус 1P02 гасится в апреле, Брус 2P01 начинает амортизироваться в сентябре 2024 года.

Компания погасит и самортизирует 7,2 млрд руб. в 2024 году. Размер нового выпуска могут увеличить.

Кредитные спреды: Брусника

Кредитный спред по выпуску Брус 2P01: 289 бп за 6 месяцев и 356 бп по итогам торгов 26 февраля. Значение на уровне групп ruA-ruBBB, что соответствует рейтингу ruA-.

Привожу для сравнения облигации застройщиков Эталон и ЛСР с кредитными рейтингами от Эксперт РА ruA- и ruA.

Итоги

Брусника готовит сбор заявок на 6 млрд руб. 4 марта. Срок: 3 года с офертой через 1,5 года. Появляется амортизация после оферты. Нестандартный подход: амортизация будет работать для инвесторов, которые оставят бумаги после оферты. Ставка ежемесячного купона: не выше 16,75% годовых. Техническое размещение планируют 7 марта.

Параметры выпуска соответствуют доходности к оферте 18,1% годовых, дюрации 1,4 года и спреду 435 бп к кривой ОФЗ. Спред на 80 бп шире значения на закрытии 26 февраля по выпуску Брус 2P01. Скромный запас для снижения купона на этапе сбора заявок, но у эмитента торгуется мало бумаг. Это может сыграть положительную роль при размещении.

Публикую таблицу с оценкой спредов для разных значений купона. Потребуется поправка на новое значение кривой ОФЗ в дату сбора заявок.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: