Мне 33 года и я точно не хочу работать в найме до официальной пенсии. Раньше я думала, что это то-то очень далекое, и на меня когда-нибудь непременно свалится куча денег и тут то я все и решу. Но сейчас, погружаясь в тему погашения кредитов, накоплений и инвестиций, я понимаю, что бюджет требует планирования.

Финансовые планы на жизнь стоит переводить в цели, и четко считать, реальные они или нет. Смогу ли я отказаться от постоянной работы и жить на накопления уже к 45 годам? Будем считать вместе.

А сколько вообще нужно денег?

Чтобы подсчитать, нужно знать две важные вещи:

1. Сколько ты тратишь в месяц, т.е. твой личный прожиточный минимум.

2. Накопленные деньги будут постоянно обесцениваться, поэтому нельзя хранить их под подушкой, они должны работать.

Мои обязательные расходы в месяц составляют примерно 100 000 рублей. Это еда, квартира, лекарства, кредиты. Плюс крупные траты в течении года, которые я разделила на 12 месяцев и прибавила к ежемесячным: покупки, страховка, отпуска.

Я планирую жить минимум до 70 лет, а значит, если я перестану работать в 45, мне нужно обеспечить свои расходы на 25 лет вперед.

100 000 рублей * 12 месяцев * 25 лет = 30 000 000 рублей.

Считаем прогноз

Мне уже 33, значит у меня остается 12 лет, на формировании своего капитала. Назовем его Фонд.

30 000 000 рублей / 12 лет / 12 месяцев = 208 300 рублей мне нужно откладывать ежемесячно.

Ежегодно, все товары будут дорожать, поэтому нужно учитывать инфляцию. Она меняется, но возьмем за среднее значение примерно 10%. Но раз мои расходы будут расти на 10%, то и фонд должен расти на 10% ежегодно, чтобы покрывать инфляцию.

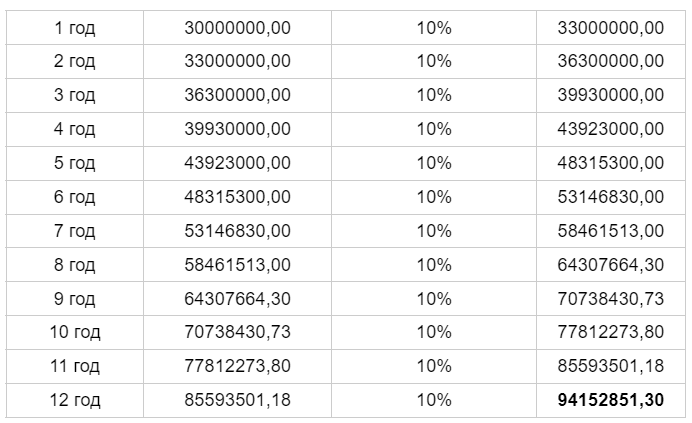

И вот как должна меняться меняться его сумма:

Получается, что накопить мне нужно не 30 млн., а 94 миллиона рублей! Это 652 000 в месяц.

Честно сказать, для меня и 208 000 рублей в месяц сумма неподъемная, а 652 000 - это вообще за гранью. Поэтому будем реалистами, и считаем реальные цифры и сроки.

Есть два варианта:

- Изменить желаемую сумму в меньшую сторону, а срок в большую.

- Подумать, как переиграть инфляцию.

Пока я могу откладывать только 50 000 рублей в месяц. Я рассчитаю для себя несколько стратегий. Пишите в комментариях, если нужно ими поделиться.

Что можно сделать уже сейчас?

1. Сделайте свои расчеты. Так вы увидите реальную картину, а это лучше всего побуждает к действиям.

2. Играйте с цифрами. Задайте себе вопрос: а что будет если я выйду на пенсию попозже? Или, буду откладывать на 2000 рублей больше? Как это изменит мой Фонд в перспективе на 10-15-20 лет? Вы реально увидите, как можете повлиять на процесс.

3. Начните действовать. Даже если не получается сразу откладывать крупные суммы, копите хотя бы по чуть-чуть - это вклад в ваше будущее.

4. Помните, что все меняется, главное начать. Сегодня вы можете откладывать только по 1000 рублей, а через год у вас закроется кредит, и сможете уже по 25 000 рублей. Или, может вырасти зарплата.

5. Не давайте деньгам обесцениваться. Каждый год ваш Фонд уменьшается на сумму инфляции, помните? Вкладывайте средства, не храните их под подушкой. Изучите все возможные инструменты, в которых можно получать проценты, экономить на налогах, и получить деньги от государства.

Статьи о некоторых из них я уже писала, обязательно почитайте:

Помните, лучшее время, чтобы начать - сейчас!