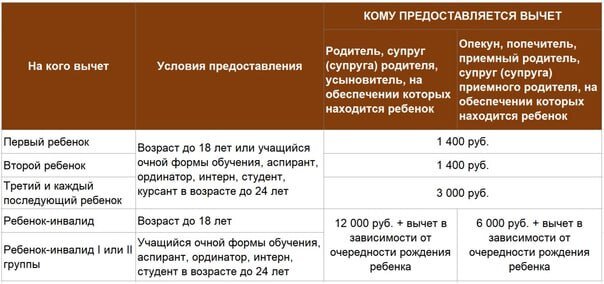

Доходы физлиц, формирующие основную налоговую базу и облагаемые НДФЛ по ставке 13%, могут быть уменьшены на стандартные налоговые вычеты. В число стандартных вычетов входят вычеты на детей.

С 2024 года правила по вычетам НДФЛ разошлись с зарплатными.

⚡️1. Вычет по НДФЛ предоставляется на дату дохода.

Теперь вычет предоставляется в момент расчета НДФЛ, т.е. в день выплаты дохода. И не важно, за какой месяц выплачивается ЗП.

⚡️2. Вычет по НДФЛ предоставляется к первой выплате месяца.

В НК РФ четко не указано, в какой момент предоставлять детский вычет.

Но ФНС считает, что вычет применяется к первой выплате в соответствующим месяце. Не важен вид дохода.

Если сотрудник написал заявление, то отложить вычет нельзя, его следует предоставить (п. 3 ст. 210, пп. 4 п. 1 ст. 218, п. 3 ст. 226 НК РФ). При этом НК РФ не предусматривает ответственности за применение вычета не к первой, а к последней выплате в месяце.

⚡️3. Лимит по вычетам проверяется на последний день месяца.

Детский вычет полагается только до того месяца, в котором облагаемый доход сотрудника с начала года превысит лимит в 350 000 руб. (пп. 4 п. 1 ст. 218 НК РФ). Считают лимит на последний день месяца.

Зарплата попадает в лимит по вычетам в момент выдачи.

❗️Обратите внимание:

Возможна такая ситуация, когда вы применили вычет к первой выплате месяца, а в конце месяца произошло превышение лимита. Это может привести к перерасчету НДФЛ (письмо Минфина России от 09.02.2023 № 03-04-06/10700).

⚡️4. ФНС подтвердила право на детский вычет по НДФЛ за месяцы без дохода.

Если в отдельные месяцы налогового периода сотруднику не выплачивался доход, облагаемый НДФЛ, то вычет предоставляется за каждый месяц налогового периода, включая те месяцы, в которых не было дохода (письмо ФНС России от 11.01.2024 № ЗГ-2-11/213).

Однако, если у работника выплата доходов не возобновится до конца года, вычет за эти месяцы предоставлять нельзя (письмо Минфина России от 30.10.2018 № 03-04-05/78020).

__________________________________

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Член ИПБ России,

Кандидат Экономических Наук

Ольга Неволина

https://nevolina.online/

https://vk.com/nevolga

https://t.me/nevolga_nalog