Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

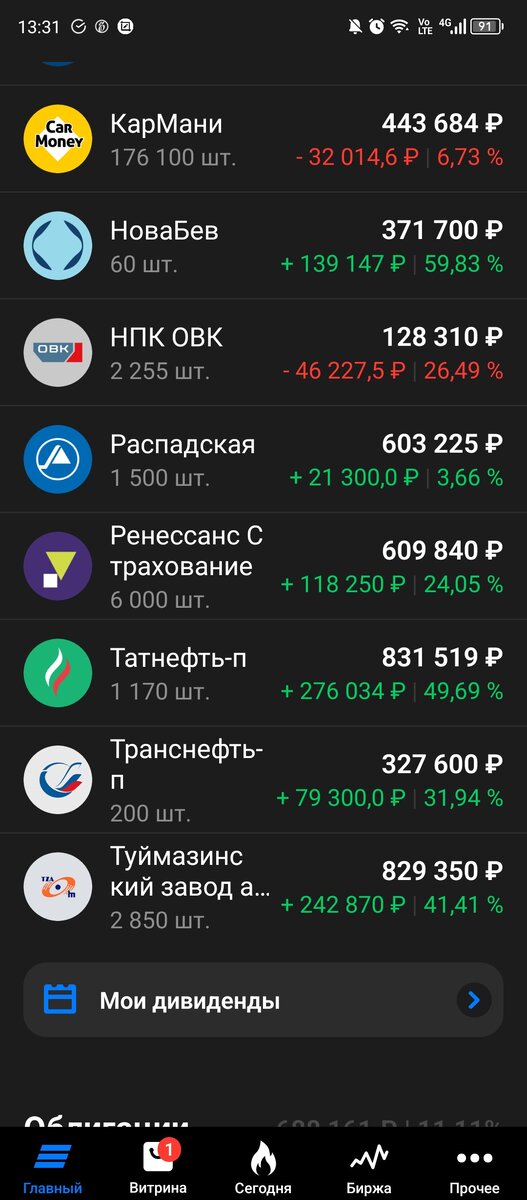

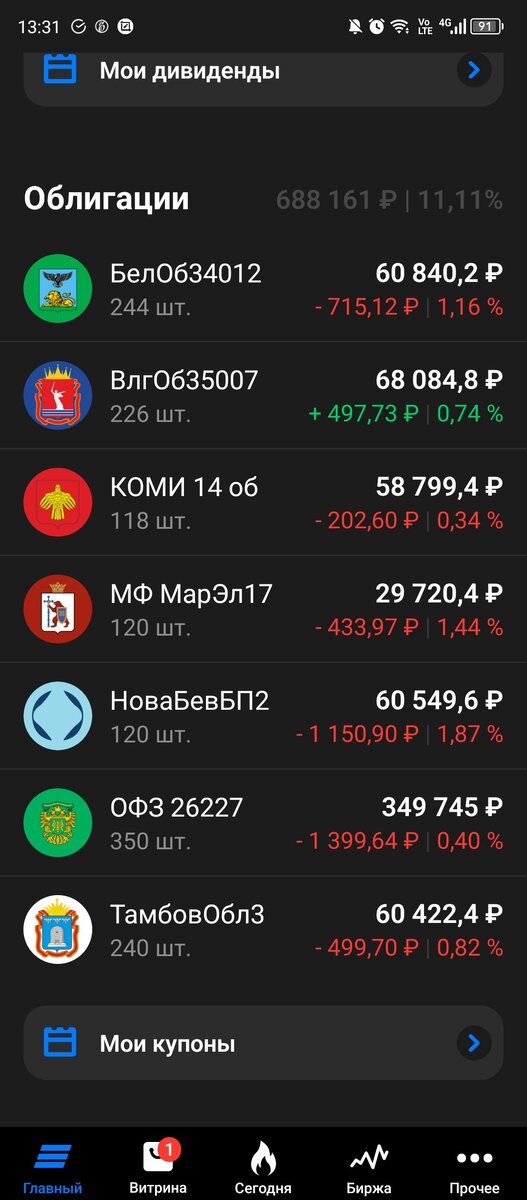

Подошла к завершению 126я публичная неделя моего инвестиционного портфеля российских акций и облигаций (пока временно). Портфель подрос на скромные 30 тысяч, а индекс Мосбиржи разошелся и преодолев на неделе 3400 пунктов закрылся пятничным вечером на отметке в 3395,37 пункта.

В пятницу на счет пришли плановые ежедвухнедельные 5 тысяч, доведя общую сумму внесенных на брокерский счет денежных средств до 3535 тыс. Как и планировала ранее, продолжила на них увеличивать долю в ДВМП, благо цена чуть упала от недавних максимумов. Хватило на 50 акций, а на сдачу еще 100 штук ПАО «СмартТехГрупп» (ака Кармани).

По ДВМП, хотя это уже скорее новость прошлой недели, но стоит упомянуть, об официальном, так сказать, заявлении Росатома о том, что выкупать остаток фрифлоата акций с рынка он не планирует.

Изначально наращивая долю в ДВМП с задумкой на долгосрок я держала в уме вариант с возможным выкупом и уходом ДВМП с рынка, но как видим такой вариант не реализуется. Значит продолжаем держать на долгосрок и терпеливо ждать результатов развития компании под крылом Росатома.

Долю в ДВМП продолжу наращивать если цена резко не вырастит. Ранее из заведенных на счет 500 тысяч от продажи паркинга я «заняла» сверхпланово 100 тысяч на ДВМП с расчетом, что эти деньги можно будет «вернуть» из предстоящих дивидендов и денег от закрытия позиции в Транснефти (разницу между ценой продажи и 270 тысяч которые вместе с облигационными деньгами надо вывести из портфеля летом).

Но глядя, как моя задумка на краткосрочные спекуляции с оставшимися 230 тысячами (еще 170 тыс. себестоимости сидит в НПК ОВК) в Глобалтрак менеджмент явно себя не оправдала, забила на эти планы и собираюсь дивидендные потоки вместе с деньгами от Транснефти отправить на ДВМП и Кармани. Из дивидендов пока обнародовали размер предстоящих выплат банк «Санкт-Петербург», Белуга и Ренессанс страхование. Последнего эмитента как-то зажимают незаслуженно т.к. хотя по итоговым дивидендам он высказался самым первым (2,3 руб. на акцию), в приложении брокера информации по ним до сих пор нет отображается

Ну и из неопределившихся еще в портфеле остается Татнефть (рублей 25 лично я думаю все-таки рекомендуют) и Кармани. Да, есть еще Транснефть, но там я не буду ждать выплаты дивидендов, максимум дождусь объявления их размера в расчете на рост цены акций. Поэтому в предстоящем дивидендном потоке их не учитываю.

Ну и собственно Кармани. Отчитались на этой неделе за 2023 год.

Из хорошего – рост чистой прибыли г/г на 42% до 554 млн. руб. против 390 млн. в 2022 м. При наборе позиции в данном эмитенте в прошлом году я проводила экспресс-расчеты и если компания по максимуму будет придерживаться своей дивполитики можно рассчитывать на 11 копеек на акцию.

Как видно, каких-то феноменальных результатов нет, но если посмотреть поквартально будет видно просадку в ЧП за 2 и 3 квартал (110-115 млн.) в сравнении с первым (125 млн.), зато четвертый дает уже 198 млн. ЧП. По остальным показателям в общем то тоже неплохой рост. Просадка во 2-3 кв., насколько я поняла, связана с последствиями выхода на биржу (в части расходов в т.ч. по налогам).

Лично для меня идея с Кармани из первоначального баловства «поучаствовать в размещении и по-быстрому заработать» превратилась постепенно в долгосрочную (на да, цена то так и не выросла от средней : ). Выделение ИТ-подразделения в отдельную компанию под крылом публичного СТГ подтвердило правильность выбранного направления.

Но могу конечно ошибаться, будет смотреть на дальнейшие результаты работы, первый квартал уже завершился, что там у них получилось хотелось бы увидеть : )

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…