Рассказываю о своем инвестиционном портфеле российских акций (и теперь облигаций), его прошлом, настоящем и будущем, а также показываю картинки с котиками, куда же без них :)

Продолжение. Предыдущая часть тут.

И прежде чем продолжить

Предупреждение! Всё что написано выше и ниже не является инвестиционной рекомендацией. Как-то так.

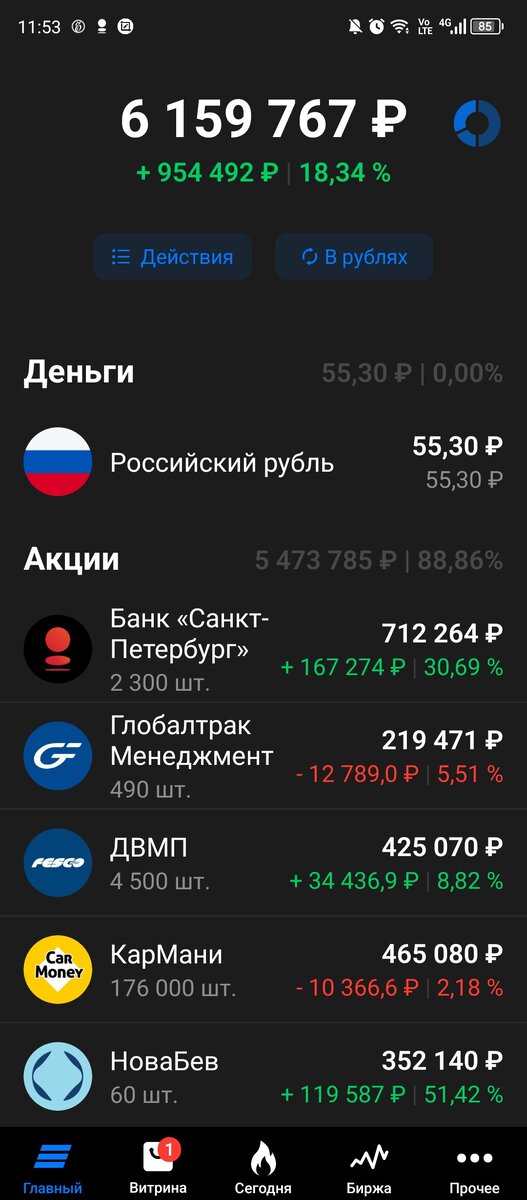

Подошла к завершению 125я публичная неделя моего инвестиционного портфеля российских акций и теперь и облигаций (пока временно). Портфель подрос за неделю на 210 тысяч, а индекс Мосбиржи не желая ударить в грязь лицом, закрылся пятничным вечером на отметке в 3332,52 пункта.

Продаж покупок на неделе не было. Да и с новостями, имеющими отношение к портфелю, как-то не задалось. Ну разве что в пятницу попалась новость про Минпромторг, инициировавший судебное разбирательство по передаче прав на российские активы от голландской Х5 в родные пенаты в рамках Федерального закона от 04.08.2023 № 470-ФЗ «Об особенностях регулирования корпоративных отношений в хозяйственных обществах, являющихся экономически значимыми организациями» и вышедшего в начале марта «списка Мишустина»

Ранее о «списке Мишустина» и т.н. «принудительной редомициляции» излагала тут

Дело, в общем-то хорошее, раз голландские бенефициары не хотят переезжать на родину, Минпромторг с арбитражными судами им поможет. Нет, если Вам конечно больше нравится, когда Вас, держателя дипозитарных расписок, бывший владелец достопамятного Полиметалла называет собирателями "фанатских карточек k-pop", то пожалуйста, но как по мне на фиг не сдались лишние цепочки с этими дипозитарными расписками.

Ну и за неимением прочих интересных мне околопортфельных новостей на прошедшей неделе расскажу вкратце о эмитентах в портфеле. Ранее писала о целях инвестирования,

рассказывала об эмитентах, но все это было в разных выпусках и собрать всю информацию вместе – не у каждого хватит времени и терпения. Да и эмитенты, признаться, менялись за это время, превращаясь из долгосрочных идей просто в акций на бирже. В общем закрепим, так сказать, пройденный материал : )

Сейчас в портфеле 11 эмитентов, не считая облигаций. Восемь я рассматриваю как долгосрочные идеи роста, некоторые из которых, даже уже сейчас платят дивиденды. Долгосрочные, это лет 5, минимум, т.е. держать, не дергаться, ждать.

Начнем с самого «сторожила», префов Татнефти. Часть акций из позиции у меня аж с 2019 года, т.е. с начала пути инвестора. Потихоньку набирала, наблюдала. Эйфория с ценой в 2019 году в районе 700 руб., выплаты на дивиденды всей чистой прибыли, но в 2020 с ковидлой к компании пришло «отрезвление», дивиденды к неудовольствию некоторых держателей зажали, выплатив только номинальный рубль на акцию, а деньги копились.

Дивиденды вернулись, деньги вкладывались (ТАНЭКО), 2022 год уже не так сильно ударил по компании, как ковид - и новые приобретения, да еще и со скидками, в виде российских шинных активов Nokian. По последнему отчету рост выручки, росткапзатрат (тут, к сожалению, так и не увидела по данной статье конкретики в отчете за 2023 год), небольшая интрига с финальными дивидендами т.к. исходя из дивполитики (50% чистой прибыли по РСБУ или МСФО) уже за год все выплатили, посмотрим. Ну если действительно решат не платить финанльные дивиденды, надеюсь и на цене это скажется, что позволит увеличить позицию.

Распадская. Позиция набиралась с декабря 2020 года по еще смешным ценам в +150 руб. Тут конечно идея очень скорректировалась февралем 2022 года и тем, что бенефициары не успели перевести владение Распадской с Евраза непосредственно на физлиц. А это, как неоднократно писала ранее, препятствие для выплаты дивидендов Распадской. Поэтому после февраля 2022 позиция закрывалась и набиралась заново. Сейчас основная идея в том, что Распадскую (а не ЕВРАЗ!) включат в «список Мишустина», как минимум это скажется на цене, а там уже буду смотреть.

НоваБев, бывшая Белуга. В далеком 2019м данная компания наряду с Русской аквакультурой (нынешняя Инарктика) и Нижнекамскшиной попались мне в обзоре перспективных российских акций, когда я изучала обстановку уже твердо решив открывать брокерский счет (или только-только открыв, уже не вспомню). Надо сказать, что автор обзора был на 100% прав. Автора вот не вспомню, но точно он не имел отношения к брокерским конторам, они то напрогнозят : )

Белугу за эти несколько лет покупала/продавала, сейчас она наконец укоренилась в долгосрочных идеях. Годовой отчет с 20% ростом выручки за счет сети «Винлаб» подтвердил пока правильность выбора. + приятная новость про итоговые 225 руб. дивидендов в сумме за год дающие 680 руб. и больше 10% годовой доходности. Однако сокращение FCF из-за дивидендов с большой вероятностью приведет к снижению их размера, но в этом случае упадет и цена, что даст возможность докупить еще т.к. позиция в сравнении с остальными эмитентами не такая весомая.

Ренессанс страхование. К компании присматривалась, но не было возможности открыть новую позицию, в апреле выбирая между Ренессансом и ЛСР после закрытия долгосрочной (до того, как сменился владелец, пошел выкуп акций и упорные новости о последующем уходе с рынка) позиции в Глобалтрак менеджмент (ГТМ) тогда сделала выбор в пользу ЛСР, Ренессанс казался уже слишком дорогим. Но все-таки нашла возможность набрать данного страховщика в портфель после разочарования в Саратовском НПЗ

Банк Санкт-Петербург (БСПБ). Тоже присматривалась в 2023 году, но они все росли и росли, по таким ценам уже казалось очень дорого (в августе 2020 года я брала несколько сотен акций по смешным 45 рублям! и затем продала примерно за столько же), да и денег свободных не было. Но когда к августу уже твердо решили продать один автомобиль вернулась к идее открытия позиции в БСПБ, с недавних 140 рублей он уже дошел до 220, были выплачены дивиденды за 2022 год и было очень трудно убедить себя в целесообразности покупки по такой цене.

Но тем не менее решилась и попала удачно в несколько дней лага в конце июля –начале августа, когда цена застряла в боковике в 220 рублей, а затем на новостях о совете директоров и очередных дивидендах рванула вверх. Тут хорошо, что не стали с ценой продажи упираться, когда первые же покупатели на просмотре авто попросили небольшую скидку.

Да, цена БСПБ в декабре уходила к 200 руб., но это в декабре, а то было начало августа и не купи тогда где бы лежали деньги неизвестно. А так в целом глядя в годовой отчет с сохраненной рекордной прибылью 2022 года и уже анонсированные дивиденды за 2023 понимаю, что не ошиблась в выборе.

ПАО «СмартТехГруп» (ака Кармани). Тут все началось по сути с баловства, когда вдруг узнала, что на биржу вышел новый эмитент и решила поучаствовать на имевшиеся тогда (но на совсем другие цели) на счете свободные средства. Начала с 26,5 тыс. акций по 3,05 руб.

Ну и как-то за эти месяцы втянулась доведя к настоящему времени позицию до 176 тыс. В апреле эмитент наконец-то должен разродится годовой отчетностью, посмотрим на результат. Видимо на этом ожидании и пошли резко в рост котировки в последние дни.

ПАО «Туймазинский завод автобетоновозов» (ТЗА). Тут мне надо было найти кандидата на долгодержание взамен готовившегося покинуть портфель НПК ОВК из-за новостей по допэмиссии, размывающей долю в 106 раз (по факту размытие было раз в пять меньше).

Остановилась в конце-концов на ТЗА.

Стремительное развитие с двухкратным ростом годовой выручки и даже уже небольшой прибылью по итогам 2023 года. К слову и на 2024 год руководство озвучивает намерение придерживаться тренда на двукратный рост выручки, посмотрим. Ну и один из крупных акционеров поднял вопрос о необходимости утверждения актуальной дивполитики, а там глядишь и дивиденды даже какие-то объявят : )

Ну и последний из восьмерки – ПАО «Дальневосточное морское пароходство» (ДВМП), оно же группа Fesco.

Тут сложность была найти денег на набор новой позиции, не трогая других долгосрочников, но в итоге более-менее справилась с данной задачей за счет вливания удачно подвернувшихся внешних денежных средств.

С ДВМП надо сказать, что потенциально долгосрочная идея может и завершиться вскоре если Росатом, фактически ставший мажоритарным акционером с долей более 90% решит выкупать остаток фрифлоата с рынка. Скоро узнаем.

Из оставшихся трех эмитентов два (НПК ОВК и ГТМ) это уже краткосрочные спекуляции, затянувшиеся пока дольше моих расчетов. Да, раньше это были долгосрочные идеи, но ввиду изменения обстоятельств были проданы с хорошей прибылью, а затем вернулись в портфель уже в другом качестве.

Ну и Транснефть. Этот эмитент в портфеле еще на несколько месяцев когда, либо цена не подрастет либо дивиденды объявят, затем будет продан. 270 тыс. из выручки пойдет вместе с деньгами от погашающихся летом облигаций во внешний мир на семейные нужды

А остальные деньги усилят позиции в одной из долгосрочных идей.

В целом что можно сказать по составу? Диверсификация есть – финансовый сектор (БСПБ, Ренессанс, Кармани), нефть и нефтепереработка (Татнефть), ритейл (Белуга), добыча (Распадская), производство (ТЗА), транспорт (ДВМП). При наборе позиции я, к слову, с этим разделением не особо заморачивалась, смотря в первую очередь на конкретного эмитента, а не на то, к какой именно отрасли он относится, но как получилось так получилось.

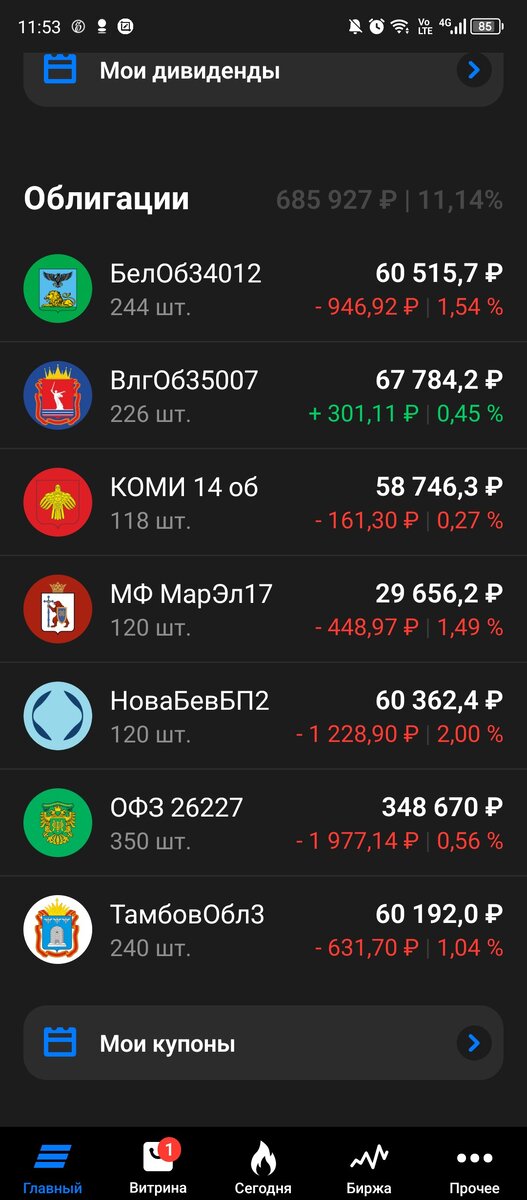

А вот все эти «тут я купил 14 фондов, еще добрал 30 разных облигаций, а вот тут у меня 50 разных эмитентов, размазанных ровным слоем по 20 секторам экономики», это уже перебор. По облигациям для себя сделала практический вывод, что они полезны для накопления денег под уплату ндфл в конце года.

Ну вот такой дайджест получился сегодня, может кому поможет разобраться в хитросплетениях моего портфеля :)

На этом пока все. Итоги недели ниже, спасибо Экселю.

Продолжение следует…