Средняя пенсия в Российской Федерации за 2023 год, всё также неприлично скромна и составляет 19 500 рублей. Хочешь пахать до 65 лет, а потом жить на эти деньги? Нет? Значит инвестируй, - обеспечь себя в старости.

Снять однокомнатную квартиру в Омске, вместе с коммунальными платежами, обойдётся в 20 000 рублей, пенсии уже не хватает. - Стоит ли рассуждать дальше о покупательной способности средней пенсии в РФ? На эти деньги выжить можно - жить нельзя.

Если до 65 лет вы работали и привыкли жить, к примеру, на 50 000 рублей, выйдя на пенсию в 20 000 рублей, вы значительно потеряете в уровне жизни. Поэтому в среднем в России граждане продолжают работать после выхода на пенсию ещё 7,5 лет.

Мне кажется на пенсии, человек должен выдохнуть и начать жить для себя. Заниматься своим хобби: будь то пчеловодство, садоводство, спорт или макраме. Наконец жить для души: уделять больше времени родным, забыть о будильнике и дне сурка на работе. Но на деле мы имеем 7,5 лет работы после выхода на пенсию, и я думаю, что большая часть этих людей остаются на работе не из-за трудоголизма, а просто чтобы не уменьшать свой доход.

Обеспечь свою старость в молодости.

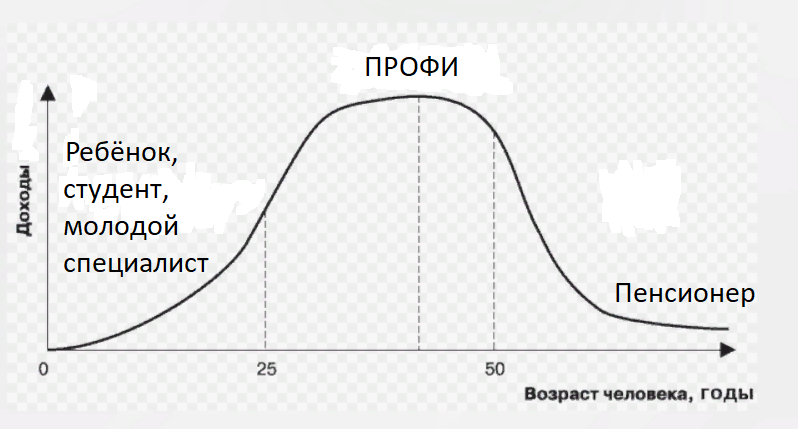

Разделим человеческую жизнь на три периода:

- 0-25 лет;

- 25-50 лет;

- 50-∞ лет;

Теперь посмотрим график зависимости дохода человека от возраста:

Дадим каждому периоду название:

- 0-25 лет - Становление;

- 25-50 лет - Профи;

- 50-∞ лет - Спад;

Становление - это период роста человека от зависимого, от родителей, ребёнка, к независимому специалисту. Доходы активно растут, но до плато ещё далеко.

Профи - самый важный и самый доходный период жизни человека. Важный, так как именно в этот период нужно обеспечить себе достойную старость. Именно в этом возрасте происходят значительные карьерные достижения, человек становится опытным профессионалом. За опыт и энергию ему и платят бОльшие деньги, относительно других возрастных периодов.

Я сейчас нахожусь в этом периоде, думаю как и многие читатели, но понимание необходимости инвестиций, пришло ко мне только после 30-ти лет, да и изучать этот вопрос мне раньше не хотелось.

Спад - период когда граждане становятся пенсионерами. Как видно из графика: доход после 50 лет начинает резко падать, так будет у большинства людей. Конечно, тем кому удалось пробиться в начальники или депутаты картина будет другая, но для основной массы населения - график справедлив.

Смотреть на график это одно, но представьте когда к 60-65 годам вам нужно уменьшить ваши расходы в три, а то и больше раза. Человек привыкает к определённому уровню жизни и этот уровень обеспечивает его доход, но статистика упрямая вещь с ней не поспоришь.

"Кабы знал, где упадёшь - соломки бы постелил"

Эту пословицу можно переформулировать так: зная будущее, можно подготовиться и избежать травмы или стресса. Так вот посмотрите на график - очевидно, что "солому" надо стелить в период "Спад", а также очевидно, что стелить её надо находясь в периоде "Профи". Получается мы знаем будущее для большинства людей, безусловно, надо этим пользоваться и нивелировать падение дохода после 50-ти лет.

Как стелить солому?

Конечно, нужно инвестировать часть своего дохода. Для кого-то это будет вклад, так как его устраивает фиксированная доходность и незначительные риски. Кто-то захочет большего - будет закупаться облигациями. Наиболее терпимые к риску пойдут инвестировать в акции. Самые умные будут говорить: "У меня сбалансированный портфель часть в акциях, часть в облигациях и на депозите деньги лежат, а ещё я покупаю недвижимость."

Лично я инвестирую в акции, так как терпим к риску, по крайней мере я так думаю 😊. Инвестирую я по 10 % от своей заработной платы. Как только приходит ЗП или аванс, 10 % от них сразу перевожу на ИИС - это самое первое действие, которое я произвожу с деньгами, только потом идут переводы на ипотеку, питание и т.п.

О моих покупках и ИИС:

Какую пенсию можно себе обеспечить?

Я уже проводил расчёты инвестиционной пенсии для самозанятого и работника по найму со средней заработной платой в статьях:

К примеру, 35 летний гражданин, в первой статье, смог обеспечить себе инвестиционную пенсию к 65 годам 47 400 рублей, инвестируя 10 % от своей средней по РФ заработной плате. Но нужно понимать, что все эти расчёты основаны на прошлых данных по доходности индекса или фонда, а доходность в прошлом не даёт нам никаких гарантий доходностей в будущем. Так что расчёты - это просто пример, как может быть, но может быть как хуже, так и лучше.

Всё написанное в статье не является инвестиционной рекомендацией!

Подписывайтесь на мой блог: здесь я пишу о своих скромных инвестициях в фондовый рынок, посуточной аренде, о работе и подработке. Всем удачи и роста капитала.