ПАО «Новолипецкий металлургический комбинат» — международная сталелитейная компания с активами в России, США и странах Европы. НЛМК производит чугун, слябы, холоднокатаную, горячекатаную, оцинкованную, динамную, трансформаторную сталь и сталь с полимерным покрытием. 79.30% компании принадлежит В. С. Лисину.

Производственные активы компания состоят из трёх дивизионов:

1 НЛМК-Россия.

Основной актив: Новолипецкий металлургический комбинат выпускает около 80% всей стальной продукции Группы НЛМК или более 18% всего производства стали в России. Производство в Липецке включает все технологические процессы от переработки сырья до производства металлопродукции высоких переделов.

Стойленский ГОК занимается разработкой Стойленского месторождения Курской магнитной аномалии (КМА). Объем производства 16,08 млн. т. железнорудного концентрата.

Алтай-Кокс коксохимических предприятие. Производство включает все технологические процессы от переработки угольного концентрата до производства кокса и химической продукции. Объем производства 4.4. млн. т. в год.

ВИЗ-Сталь крупнейший российский производитель трансформаторной (анизотропной) стали. Более 85% выпускаемого металла отгружается на экспорт. Объем производства 170 т. в год.

Стагдок крупный производитель флюсовых известняков, которые применяются в металлургической и цементной промышленности, в строительстве, сельском хозяйстве. Компания разрабатывает Ситовский участок Сокольско-Ситовского месторождения флюсовых известняков. Месторождение расположено в 2,5 км от Липецка, где находится основная производственная площадка Группы НЛМК. Объем производства 4,1 млн. т. в год.

Компания Доломит является одним из лидеров среди российских производителей металлургических доломитов, которые являются флюсом в процессе производства стали.. В Центральном федеральном округе только это предприятие занимается выпуском подобной продукции. Компания ведет разработку Данковского месторождения доломитов, расположенного примерно в 90 км от Новолипецкого металлургического комбината. Объем производства 2,5 млн. тонн.

2 НЛМК-Европа.

NLMK La Loviere (Бельгия) выпускает горячекатаный прокат, который используется в производстве металлоконструкций, корпусов судов, деталей дорожной техники; и холоднокатаный прокат, который широко применяется при изготовлении корпусных деталей машин, несущих конструкций, труб, оборудования сельскохозяйственного назначения. Объем производства 2.2 млн. т. в год.

NLMK Strasbourg (Франция) специализируется на производстве оцинкованного проката и проката с полимерными покрытиями. В качестве сырья использует горячекатаный прокат с предприятия NLMK La Louviere. Объем производства 0.4 млн. т. в год.

NLMK Clabecq (Бельгия) производитель премиальных марок - износостойкой стали Quard и высокопрочной стали Quend. Объем производства 750 тыс. т. в год.

NLMK Verona (Италия ) специализируется на выпуске толстолистового проката, поковок и кузнечных слитков, которые используются в качестве заготовок для изготовления прокатных валков, толстого листа, роторов турбин и др. Около 2/3 произведенной продукции реализуется в Италии. Объем производства 450 тыс. т. в год.

NLMK DanSteel (Дания) один из ведущих производителей стальных листов для ветроэнергетики и судостроения, буровых платформ, строительной техники и инфраструктуры Северной Европы. Объем производства 550 тыс. т. в год.

3 НЛМК-США.

NLMK Pennsylvania производит карбонизированную и легированную сталь, в том числе горячекатаную и холоднокатаную продукцию марки full hard (не прошедшую отжиг и имеющую высокую твердость). Объем производства 1,1 млн. т. в год.

Sharon Coating производит из проката NLMK Pennsylvania горячеоцинкованный прокат различных видов, включая прокат для глубокой вытяжки, высокопрочный прокат, прокат из двухфазных марок сталей, прошедший термическую обработку прокат (Bake-Hardenable). Объем производства 0.5 млн. т. в год.

NLMK Indiana производит сталь и горячекатаный прокат и специализируется на выпуске и продаже горячекатаных рулонов. Объем производства 0,7 млн. т. в год.

НЛМК пока почти не пострадал от санкций и имеет многочисленные зарубежные активы. Однако в 8 пакете санкций, введенным Евросоюзом, был наложен запрет на поставку в ЕС стальных слябов и заготовок, вступающий в силу с 1 октября 2024 года. Если он вступит в силу, то это крайне негативный фактор для компании, так как, работая на дешёвом сырье, европейские активы группы получают хорошую прибыль. Продать эти активы по хорошей цене сложно, потому что без источника дешевого сырья их рентабельность существенно снизятся.

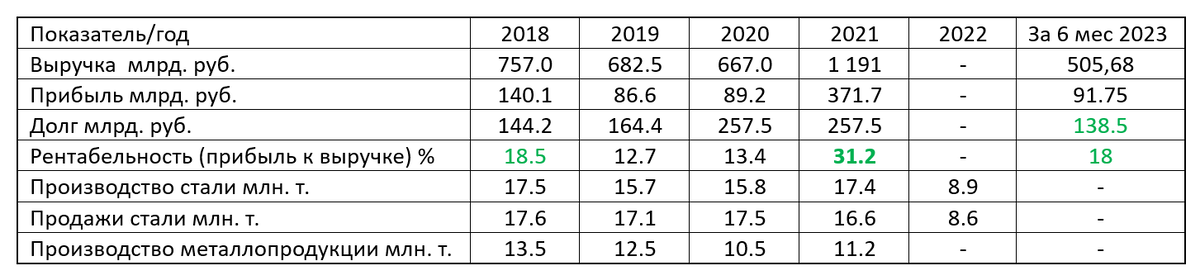

Отсутствие финансовой отчетности за 2022 год и операционных и финансовых данных за второе полугодие 2023 года затрудняет анализ. По той информации, которая в наличие, можно сделать следующие выводы. Существенно снижен долг. Денежные средства и их эквиваленты на 30 июня 2023 года составляют 154,6 млрд. руб., а значит, превышают сумму обязательств компании. Выручка за 6 месяцев 2023 года сопоставима с аналогичным периодом рекордного 2021 года, но рентабельность ниже, а это еще раз подтверждает высокую зависимость прибыли металлургов от инфляции. НЛМК, чтобы не попасть под санкции, не работает с российским ВПК, но при этом сохраняет высокие объемы производства с хорошей рентабельностью.

Дивиденды

Компания не платит дивиденды с 2021 года и вероятность начала выплат крайне мала В. С. Лисин владеет акциями через кипрскую компанию Fletcher Group Holdings Limited, на которую затруднен перевод денежных средств не только в силу технических моментов, но и политических. Вывод крупных сумм за рубеж может вызвать негативную реакцию российских властей. Кроме того, В. С. Лисин получил опыт того, что если показывать свои заработки и платить высокие дивиденды, то государство взыщет налог на сверх прибыль.

Сравнение «трех сестер»

Если любого из металлургов куплены на лоях 2022 года, то можете держать их не зависимо от дальнейшего сравнительного анализа. В этой статье я сравниваю текущую ситуацию, стоимость акций и показатели. Если акции куплены в 1.5-2 раза дешевле, это хорошая точка входа, в которой можно сидеть годами. По какому бы сценарию в дальнейшем не пошла российская экономика, в портфеле всегда нужно держать активы, которые защищают от инфляции.

НЛМК хорошая компания. Однако впереди могут возникнуть санкции, к которым очень чувствительны зарубежные активы. Правительство Бельгии заинтересовано в работе заводов компании и есть небольшой шанс, что введение санкций еще отсрочат. Дивиденды до релокации держателя акций в Россию не предвидятся, что для российского рынка является негативным фактором. По сравнению с Северсталью и ММК наименее интересная компания при текущих ценах. В случае введения санкций, учитывая, что компания не платит дивиденды, её акции могут сильно снизится, если они обновят минимум 2022 года, тогда можно будет присмотреться к покупке, так как основные активы расположены в РФ и это качественные активы.

Северсталь наиболее надежная инвестиция. Даже если инфляционный сценарий в РФ не состоится, выплаты дивидендов не дадут акциям Северстали сильно упасть, так как российские инвесторы любят компании, которые платят дивиденды. Отличная рентабельность компании дает возможность получать прибыль даже в неблагоприятных условиях. Следует учесть, что сумма рекомендованных за 2023 год дивидендов превышает свободный денежный поток на 130%, а значит компания планирует выплатить часть прибыли за 2022 год. То есть 191,51 рубля на акцию это дивиденд условно за полтора года, а не год, и если не будет роста цен на продукцию, то последующие годовые дивиденды будут ниже. Нужно еще учесть повышение налогов в 2024 году, влияние этого фактора можно будет оценить по результатам 1 квартала 2024 года. Я уже многократно писал, что точно оценить влияние повышения налогов на российские компании можно будет после одного отчета за квартал или полгода, но повторяю, так как это важно.

ММК – компания с наибольшим потенциалом роста, но и большим риском относительно Северстали. Компания выполняет инвестпрограмму, в рамках которой приобретает качественные активы, производит ремонты и модернизации оборудования. По окончании этих мероприятий расходы на основные средства (CAPEX) снизятся и ММК превратится в кэш машину. Вероятность начала выплаты дивидендов высокая, так как В.Ф. Рашников перевел акции с кипрской компании на российскую. Однако пока компания не платит дивиденды, а значит в случае общих коррекций рынка её котировки будут снижаться быстрее, чем у дивидендных компаний. Коме того, возможно, первые дивидендные выплаты будут скромными, что разочарует инвесторов, которые все сравнивают с доходностью в облигациях. Вероятность и глубина коррекций в акциях ММК больше, чем в Северстали, но так как потенциал роста выше, то эти коррекции лучше использовать для на набора позиции.

Инфляционный сценарий это один из сценариев развития экономики РФ, наиболее вероятный, но не гарантированный. Подробно сценарии и предпосылки к ним описаны в статье Краткий обзор экономической ситуации в Российской Федерации часть 1, часть 2, часть 3. Инфляция 2022 и 2023 годов вызвана не только санкциями, но и расходами на начавшуюся СВО, которые не были заложены в бюджет, поэтому государство вынуждено было печатать деньги, разгоняя инфляцию и девальвируя рубль. По оценкам западных экспертов, Россия потратила на СВО примерно 18 трлн. рублей. Не знаю, насколько точна эта цифра, но учитывая, что бюджет в 2024 году на национальную оборону составляет 10,77 трлн рублей. Это расходы в штатном режиме, если СВО вообще можно назвать штатным. Поэтому предположу, что оценка западных экспертов, учитывая авральный характер затрат, видимо, близка к правде. Однако на 2024 год объем расходов и источники поступления денежных средств определены (повышены налоги), поэтому инфляция не гарантирована. Все будет зависеть от цены на нефть. Если нефть будет стоить как сейчас или дороже, то вопреки всем ожиданиям мы можем увидеть существенное укрепления рубля после выборов (до 80, а возможно ниже). Инфляционный сценарий это третий сценарий в третей части, и он станет актуальным, когда цены на нефть марки бренд упадут ниже 70 долларов за баррель и останутся там продолжительное время. В этом случае нужно вкладываться в антиинфляционные активы, а из тех, что номинированы в рублях, одними из лучших являются акции ММК и Северсталь.