Преамбула (спойлер/дисклеймер)

В обзоре Сегежи я указал, что компания является бенефициаром инфляции и защитным активом от нее, но не лучшим. На мой субъективный взгляд, в случае развития инфляционного сценария в российской экономике одним из лучших активов будут акции металлургов: ММК, НЛМК и Северсталь. Обзоры этих компаний, помимо общего анализа будут направлены именно на инфляционный сценарий, это нужно учитывать при использовании.

ПАО «Магнитогорский металлургический комбинат» - российская металлургическая компания, 79.76 % которой принадлежат В.Ф. Рашникову. Группа компаний «ММК» это не только сам комбинат, который является её основой, но и другие активы.

Производственные активы

Магнитогорский металлургический комбинат производит до 10,3 млн тонн чугуна, 11,7 млн тонн стали, более 12 млн тонн плоского проката и 6 млн тонн продукции глубокой переработки (холоднокатаный прокат с полимерным покрытием). Этот завод единственный в России производит белую жесть.

Магнитогорский метизный завод — производит проволоку, крепежные изделия железнодорожного и строительного применения, калиброванную сталь, сетку металлическую, канаты, проволоку порошковую, проволоку MagWire. Объем производства до 0,8 млн тонн в год.

Лысьвенский металлургический завод - расположен в Пермском крае, единственный в России производитель электролитически оцинкованного проката и проката с полимерными покрытиями.

ЗАО «Интеркос-IV» - проектирование, изготовление и обслуживание штамповой оснастки.

MMK Metalurji – два завод в Турции (Искендерун и Стамбул), суммарная производственная мощность — 2,3 млн тонн стали и плоского проката в год.

ООО «МЦОЗ» - Магнитогорский цементный завод является одним из ведущих предприятий Южного Урала, специализирующихся на шлако-портландцементах.

ООО «Огнеупор» является одним из ведущих производителей огнеупоров в России.

Железнорудные активы

Малый Куйбас - объем добычи и переработки около 2,5 миллиона железной руды тонн руды.

Угольные активы

Предприятия «Белон» и «ММК-уголь» в Кемеровской области. Производственные мощности по добыче — 5 млн тонн в год, по обогащению — 6 млн тонн. в год.

Финансовые активы

ООО «Инвестиционная компания "ММК-Финанс" инвестиционная компания, оказывающая широкий комплекс инвестиционных, финансовых и консультационных услуг на фондовом рынке как для физических, так и для юридических лиц.

ООО «Регион» - крупная лизинговая компания.

Санаторные активы

ООО «Санаторий Юбилейный» на берегу озера Банное, возле Уральских гор расположен современный санаторно-курортный комплекс «Юбилейный». Площадь санатория – 35 гектаров. Одновременно могут отдыхать до 1200 человек.

ООО «Абзаково» в Башкортостане. Оздоровительно-спортивный комплекс «Абзаково» располагает 15 километрами горнолыжных трасс всех категорий, включая трассы для слалома и слалома-гиганта, буксировочно-канатные дороги, пассажирскую канатную дорогу, биатлонное стрельбище, кафе, бары, шашлычные.

Санаторий «Металлург», расположенный в городе Ессентуки.

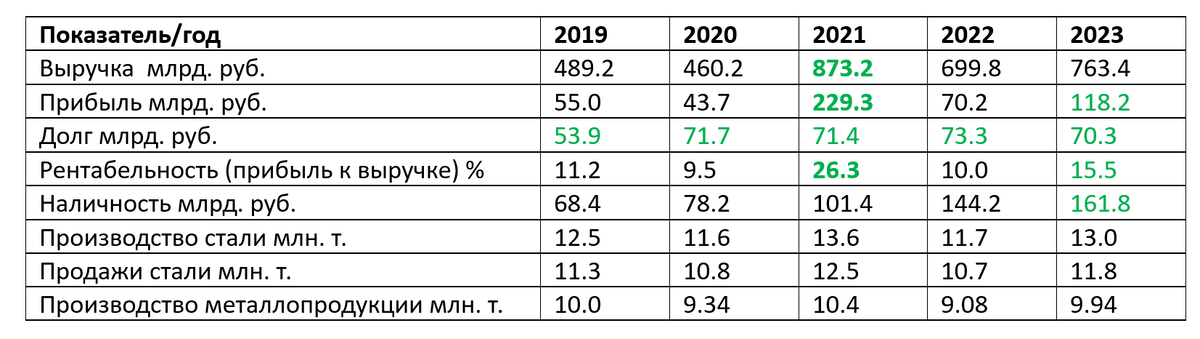

Производственные показатели компании из года в год примерно на одном уроне, а значит рентабельность компании зависит только от цен на продукцию. Рост цен на продукцию это и есть инфляция. Обратите внимание на пропорции, выручка в 2021 году по отношению к 2020-му выросла на 89.74%, а прибыль на 424.71%. То есть выручка компании растет пропорционально росту цен на продукцию, но прибыль диспропорционально, значительно (кратно) большими темпами. Именно на этих цифрах базируется вывод, что ММК является одним из лучших активов при инфляционном сценарии развития экономики РФ. Если сравнивать с Сегежей, то инфляция и высокий курс доллара позволит ей выжить и получить прибыль, а для ММК это фактор многократного роста прибыли. Компания в текущих условиях, в отличие от Сегежи, получает хорошую прибыль, имея низкий долг. При этом объем свободных денежных средств на счетах компании кратно превышает ее долговые обязательства.

Для металлургов и угольщиков подняли налоги с 2024 года, а также обязали доплатить «налог на сверх прибыль» за 2021-2022 годы, более подробно в первой части статьи Краткий обзор экономической ситуации в Российской Федерации. Налоги снизят прибыль, но кардинально не поменяют пропорцию выручки и прибыли при инфляционном сценарии. Более точно (в цифрах) можно будет посчитать, когда металлурги отчитаются за первый квартал 2024 года.

Дивиденды

ММК до начала СВО ежеквартально выплачивал высокие дивиденды, но с 2021 года прекратил. При этом общее собрание акционеров приняло решение не выплачивать уже рекомендованные Советом директоров дивиденды за 2021 год. Все ключевые решения в компании принимает основной акционер В.Ф. Рашников. На вопрос о дивидендах за 2023 год он сказал: "Реально, скорее всего, нет. Не до дивидендов, надо делать инвестиционную программу". Инвестиционная программа ММК в 2023 году составила около 50 млрд рублей. Предполагаю, что на решение Рашникова повлияли не только затраты на инвестпрограмму, но и то, что государство в любой момент может повысить налоги, если предприниматель покажет, что у него есть деньги. Причем повысить постфактум за прошлые периоды, а расходы за эти периоды уже не снизишь и не вернешь выплаченные дивиденды. Урок получен и усвоен, лучше вложить прибыль в компанию. Возможно, если все компании отрасли начнут выплачивать дивиденды (Северсталь уже планирует выплату), то Рашников расслабится, потеряет бдительность и примет решение распределить прибыль среди акционеров. Это событие станет еще одним драйвером роста для акций ММК.

В прочитанных мной обзорах ММК к недостаткам компании относят низкую степень обеспеченности группы собственным сырьем: железорудным на 17%, а коксующемся углем на 40%. Считаю этот недостаток надуманным. В России нет дефицита угля и железной руды, она является экспортером этого сырья. Экспорт в Евросоюз почти прекращен, а от Кузбасса (Кемерово) до Внутренней Монголии (КНР) по жд. примерно 3000 км. Из за такого транспортного плеча поставки угля из Кузбасса в Китай малорентабельны по сравнению с поставками с дальневосточных месторождений. Кузбасс выживают только за счет государственных преференций и субсидий. Сибирским угольщикам сложно конкурировать с поставками из Сугодино-Огоджинское угольного месторождения, которое находится почти на границе с Китаем. Кроме того, вскоре заработает крупнейшее в мире Эльгинское месторождение, от которого до угольного морского терминала «Порт Эльга» в Охотском море примерно 600 км. В итоге угольщикам Кузбасса остается продавать уголь только российским металлургам, которые будут диктовать цены, поэтому беспокоиться по поводу их обеспеченности не стоит. Более того, если конъюнктура рынка поменяется, то ММК просто уменьшит свое производство и закупки сырья, а остальным металлургам придется нести затраты на содержание угледобывающих и железнорудных активов.

ММК увеличивает обеспеченность сырьем, но не ради обеспеченности как таковой, а ради повышения рентабельности. В июле 2023 года ООО «ММК-Уголь» приобрело угольную шахту имени Тихова в Ленинск-Кузнецком районе Кемеровской области. Эта шахта новая, начала работу в 2017 году и имеет производственную мощность добычи около 1,3-1,5 млн тонн в год с перспективными планами расширения до 2,8 млн тонн в год. Шахта им. Тихова расположена в непосредственной близости от действующей шахты Костромовская ООО «ММК-Уголь». Эти шахты разрабатывают соседние участки Никитинского каменноугольного месторождения Кузбасса, обладающего высокими запасами коксующихся углей марки Ж. Помимо этого, покупка шахты позволит ООО «ММК-Уголь» обеспечить полную загрузку Центральной обогатительной фабрики «Беловская» собственным угольным сырьем. Такое приобретение позволяет получить прямую синергию между активами и повысить прибыльность компании.

В последней статье мини цикла по «трем сестрам» российской металлургии, проведу их сравнительный анализ, однако уже сейчас понятно, что Магнитогорский металлургический комбинат прекрасная компания с хорошим фундаменталом.

19.02.2024