Совершая среднесрочные и долгосрочные сделки на российском финансовом необходимо учитывать:

1. Цикл ключевой ставки ЦБ РФ (повышение/понижение);

2. Бюджет (профицит/дефицит и их размер);

3. Цикл цены нефти (повышение/снижение);

4. Политические риски (повышение налогов, СВО, мобилизация и т.п.).

Все эти факторы влияют друг на друга и общую экономическую ситуацию в России. Профицит бюджета укрепляет рубль и снижает инфляцию, дефицит наоборот. Это такой же важный параметр для инфляции, как и ставка ЦБ РФ. Инфляцию часто определяют как повышение цены на товары и услуги. Правильнее сказать, это не товар дорожает, а валюта в которой он номинирован, дешевеет. В первой части обзора я упоминал инфляционную как фактор для роста цены акций. Для российских акций инфляционный фактор роста заключается в том, что не акция дорожает, а рубль дешевеет, поэтому за акцию придется заплатить больше подешевевших рублей.

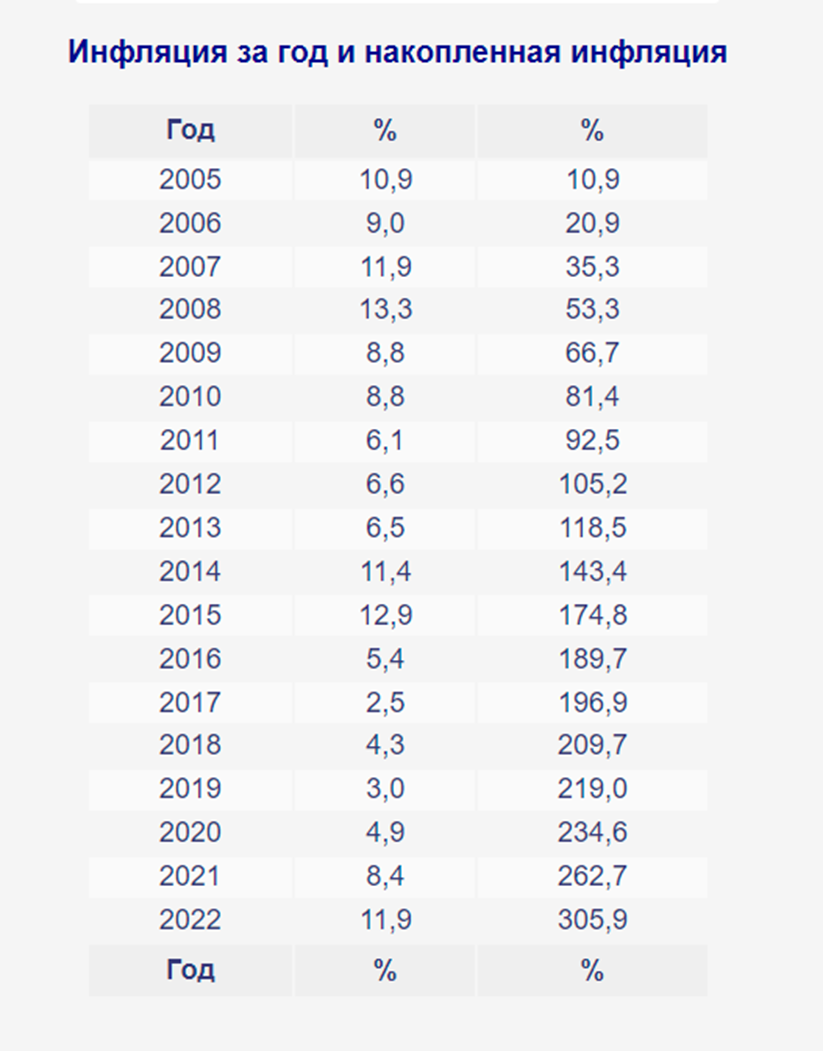

Давайте посмотрим, защищают ли акции российских компаний от рублевой инфляции. В период с ноября 2005 года до октября 2023 года индекс Московской биржи вырос на 260%.

Согласно расчётам Банка России за 2023 года по состоянию на сентябрь инфляция в РФ составила 6%.

Соответственно, инфляция всего составила 311.9%, а значит, рост рынка на 260% не компенсировал падение покупательской способности рубля. В расчёте не участвуют дивиденды, однако не все компании и не всегда платят дивиденды. Кроме того, мы взяли данные официальной статистки ЦБ РФ, а они несколько ниже реальной инфляции.

Также давайте оценим рост акций с учетом девальвацию рубля к доллару США. Для этого нам потребуется индекс стоимости акций российских компаний, номинированный в долларах – РТС.

Сейчас индекс РТС находится на значениях ноября 2005 года. За 18 лет рост рынка акций РФ в долларах США равен нулю. При этом доллар тоже обесценивается, конечно не как рубль, но за этот период он потерял примерно 33% своей покупательной способности.

Поэтому рост стоимости акций, вызванный только инфляцией, не означает реальных доходов. Так называемый Иранский сценарий (рост рынка из-за инфляции) не ведет держателей акций к реальному обогащению.

Теперь, когда мы определились с основными вводными данными, можно выстроить сценарии для финансового рынка. Будущее не предопределено, и когда вам предлагают стопроцентную инвестиционную или спекулятивную сделку в голове должен зазвучать тревожный сигнал.

Человеческий мозг так устроен, что ему крайне не комфортно находиться в состоянии неопределённости. Но инвестору/трейдеру необходимо научиться жить в этом состоянии. Технический анализ оценивает состояние актива (тренд, боковик) и прогнозирует, куда цена пойдет дальше. Фундаментальный делает то же самое, только другими методами.

Исходя из описанных фактов (Бюджет, налоги, ставка, цена нефти) мы можем составить варианты развития событий и своих действий - сценарий.

1. Позитивный или сверхпозитивный сценарий.

Высокая цена на нефть выше 100$ за баррель или сверхвысокая цена на нефть 120 - 150$ за баррель.

Драйвер цены на нефть конфликт на Ближнем Востоке (подробнее во второй части).

Нефть более 100$ за баррель позволит исполнить бюджет без дефицита, что способствует стабилизации курса рубля.

Цена 120 - 150$ за баррель позволит исполнить бюджет с профицитом, что укрепит курс рубля.

Окончание СВО при высокой стоимости нефти позволит получить аномальный профицит бюджета. Так как военные расходы сократятся, а высокие налоги никто отменять не будет. В этом случае профицит бюджета может составить до 30%, такого не было в истории России. Не знаю таких примеров и в мировой практике. В этом случае фундаментально рубль будет стоить дороже доллара, конечно курс не опустят так низко, потому что эта аномалия временная. Кроме того, государству не выгоден крепкий рубль.

Все, что нужно занять о курсе рубля:

При стоимости барреля 120$ и курсе рубль/доллар 100 стоимость барреля будет 12 000 рублей, государство получит профицитный бюджет и закроет все свои потребности.

При стоимости барреля 120$ и курсе рубль/доллар 50 рублей стоимость барреля будет 6 000 рублей, у государства дефицитный бюджет и оно вынуждено печатать или занимать деньги.

Наши действия при окончании СВО и высоких ценах на нефть.

ОФЗ.

При этом сценарии рубль сильно укрепится и ЦБ РФ для его ослабления будет вынуждено сильно снизить ставку. Мы получим рост тела облигации и высокий купонный доход. После окончания цикла укрепления рубля вы сможете вложить купонный доход и средства от продажи подорожавших ОФЗ в валюту, получив валютную доходность, которой не получить за 18 лет пассивного инвестирования в российские акции.

Эта инвестиционная идея актуальна при средней цене на нефть (выше 70) и завершении СВО в течение первых шести месяцев 2024 года. Если стоимость нефти не будет находиться в нисходящем тренде.

Акции.

Указанные условия положительно скажутся на российских акциях.

Застройщики – Самолет (SMLT), ЛСР (LSRG), Эталон (ETLN), Пик (PIKK), Инград (INGR) главные бенефициары понижения ставки, ставка растет-шортим, снижается, становимся в лонг. Это вызвано высокой зависимостью застройщиков от ипотечного кредитования, ниже ставка, больше ипотеки. Сделка среднесрочная.

Нефтегазовый сектор – при высокой цене на нефть и позитиве на рынке идеальный кандидат на краткосрочную высокодоходную спекуляцию в лонг. Так как окончание СВО может снизить цену на нефть на ожиданиях смягчения санкций. Кроме того, долгосрочно расти сектору помешает укрепляющийся рубль. Параметры: курс рубля (растет/падает) и цена нефти (растет/падает), это нужно учитывать для принятия решений о сделках с акциями из российского нефтегазового сектора, помимо фундаментальной оценки конкретной компании. Также необходимо понять, как нефтяники будут обходить санкции относительно потолка цены на нефть, это станет известно после анализа отчетности за 1 квартал 2024 года.

Мы выделили сектора с наибольшим потенциалом роста, но при этом сценарии вырастет весь рынок.

Валюта.

Продажа с последующим откупом.

2. Средне позитивный сценарий.

Все останется примерно как сейчас. Продолжающееся СВО заставляет увеличивать доходную часть бюджета, умеренно высокие цены на нефть (70-90$ за баррель) компенсируют затраты за счет повышения налогов на нефтегазовый сектор. Ставка ЦБ РФ постепенно растет или остается на одном уровне (не снижается).

ОФЗ.

Неизвестно, когда начнет завершаться цикл повышения ставки. Купонная доходность уже сейчас привлекательная, это хороший старт для начала инвестирования в облигации. Необходимо дождаться хорошую точку входа.

Акции.

Застройщики - шорт.

Нефтегазовый сектор: необходимо оценить отчетность компаний после первого квартала 2024 года. Заявленная цена 70-90$ за баррель позитивна для нефтедобывающих компаний, но необходимо выяснить как на них повлияет повышение налогов, если оно съест всю прибыль, то инвестиции в эти компании преждевременны. Мы не знаем когда налоги будут снижены и будут ли снижены вообще, возможно правительству понравится налоговая национализация нефтегазового сектора.

Электрогенерация – держать. Отличный защитный актив в текущей ситуации, налоги не повысили, потребление растет, дивиденды стабильны. Для покупки смотреть показатели отдельных компаний.

Потребительский сектор: сетевые магазины Х5 Group (FIVE), Магнит (MGNT) Лента (LENT) держать, защитные активы, налоги не повышены, умеренная инфляция повышает доходы магазинов. Для покупки смотреть показатели отдельных компаний.

Потребительский сектор: сельхозпроизводители Русагро (AGRO), Группа Черкизово (GCHE) – лонг, возможно уже отыгран. Государство снизит дотации на сельхозпроизводителей, что окажет дополнительное давление на конкурентов данных компаний. Умеренная инфляция повышает доходы. В дальнейшем российских сельхозпроизводителей ждут сложные времена, так как основная часть оборудования и техники иностранного производство, а также семенной и племенной фонд. Санкции на российских производителей пока не накладывали. Однако закупка запасных частей стала дороже и дольше сроки доставки. Аналогичная ситуация с семенным и племенным фондом. Закупка новой текинки это дополнительные затраты, кроме того, при покупке техники российского или белорусского производства повышается себестоимость производимой продукции. Государство не повышает налоги на сельхозпроизводителей, однако они не могут существенно повысить цены, чтобы переложить свои расходы на потребителя. Русагро (AGRO), Группа Черкизово (GCHE) не платили дивиденды за 2022 год, деньги остались в бизнесе.

Банковский сектор – нет рекомендаций. Если акции есть в портфеле, можно пока оставить и посмотреть как будут развиваться события. От покупки лучше воздержаться.

Металлурги – лонг, бенефициары повышения расходов на национальную оборону, налоги повышены незначительно. Для поиска лучшей идеи необходимо смотреть показатели отдельных компаний. Есть опасность дополнительного повышения налогов, причем на доходы прошлых периодов, как это было в 2021 году, поэтому рекомендация краткосрочная.

Транспортный сектор – держать, лонг. Для покупки смотреть показатели отдельных компаний.

Валюта.

При исполнении средне позитивного прогноза нас ждет умеренная девальвация рубля и соответственно лонг по валюте. Если до конца года цена нефти не начнет снижаться, то лучшим временем для покупки валюты будет первый квартал 2024 года, так как бюджет еще не начнет расходовать деньги, но уже начнет их получать от повышенных налогов. Правительство будет рапортовать о рекордном профиците бюджета. Еще одним хорошим периодом для покупки валюты для тех, кто не успеет в первом квартале, станет конец марта 2024 года, конечно при условии растущей цены нефти или стабилизации выше 70$ за баррель.

Основные траты бюджета происходят в четвертом квартале каждого года, поэтому традиционно в конце года рубль девальвируется. Сейчас для укрепления курса доллара к рублю государством принимаются усилия, поэтому он снижается в четвертом квартале, но большого снижения пока ждать не приходится.

Какую валюту покупать? Самую ликвидную – доллар США. Эту валюту вы можете поменять на другую почти в любой точке мира. Текущий цикл повышения ставок ФРС США так же говорит в пользу покупок доллара.

При втягивании США в военный конфликт от покупок доллара лучше воздержаться, но это уже позитивный сценарий для рубля, рассмотренный выше, с ростом цен на нефть.

Юань не могу рекомендовать, так как он за 2023 год девальвировался к доллару на 9%, и даже те, кто покупал юаневые облигации с учетом купонного дохода потеряли больше чем те, кто просто покупал доллар США. Когда Китайский ЦБ начнет повышать ставку, инвестиции в юань (облигации) станут интересными.

Так же можно купить:

Гонконгский доллар (HKD), у которого расхождение с курсом доллара США с 2008 года не более 1%. На Московской бирже не доступна фактическая покупка, отражается курс в рублях.

Швейцарский франк (СHF) в этом году укрепился к доллару на 2.8%. На Московской бирже не доступна фактическая покупка, отражается курс в рублях.

То есть доллар и евро, купленные на Московской бирже, вы сможете вывести в банк и сделать банковский перевод, а гонконгский доллар и швейцарский франк нет.

При этом сценарии есть политические опасности, связанные с СВО, такие как повышение налогов в других секторах, прежде всего в металлургическом и банковском, а также очередная волна мобилизации.

3. Негативный сценарий.

Цена нефти падает ниже 70$, СВО продолжается, поэтому расходы бюджета растут, а налоги не могут закрыть потребности, это влечет девальвацию и инфляцию. Для сдерживания инфляции государство будет вынуждено поднимать налоги и повышать ставку ЦБ, это крайне негативно скажется на экономике РФ.

Снизить негатив может расходование ЗВР, однако при существенном снижении резервов данный сценарий может перейти в супер негативный. Если эта ситуация продлится и в 2025 году, то мы можем получить не контролируемую инфляцию.

ОФЗ.

Облигации с фиксированным купонным доходом не защищают от инфляции, поэтому в этом сценарии не нужно их покупать. Возможно, в дальнейшем при нормализации ситуации появится возможность купить облигации с очень высокой купонной доходностью. В первой части обзора график значения ставки ЦБ РФ начинался с 45% в 2000 году.

Расходы на обслуживание внутреннего долга в 2022 году составили 1,191 трлн. рублей, в 2023 году - 1,6 трлн. рублей. В отличии от США, которые десятилетиями занимали под 1% и ниже, РФ размещает ОФЗ с высоким купонным доходом и чем больше государство займет, тем больше будут последующие выплаты и нагрузка на бюджет. Если у бюджета не будет налоговых поступлений, чтобы погасить долг и исполнить бюджет, государство начнет печатать деньги. В результате сильная девальвация.

Акции.

Как показывает статистика, российские акции не лучшая защита от инфляции. Однако купить акции это лучше, чем хранить сбережения в рублях. Следует учесть, что при этом сценарии повышение налогов станет необходимостью. Поэтому покупка и шорт акций только спекулятивно. Защитная акция Сургутнефтегаз преф. если государство не решит «временно» изъять у компании валютные накопления.

Валюта.

Однозначный лонг по валюте. Выбирать лучше ту, которую вы можете хранить в наличной форме или не в российском банке.

Краткий обзор экономики Российской Федерации был написан не только для ознакомления вас с текущей экономической ситуацией. Но еще с целью избавить от иллюзий относительно легкости заработка на финансовых рынках, дать ориентиры для принятия инвестиционных решений, показать, что будущего не знает никто и нужно готовиться к любым вариантам развития событий. Возможно, какая-то новая для вас информация из обзора побудит вас к немедленным инвестиционным или спекулятивным решениям, но в рынке главное не суетится и не спешить. Российский рынок медленный, он дает время подумать, чем я рекомендую обязательно воспользоваться.