9 февраля вышел отчет Норникеля за 2023 год по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZaU_9bacDi8pl4dF.

Если коротко, то отчет получился нейтральным. Компания продолжает переживать не лучшие времена на фоне перестройки логистики (львиная доля сбыта теперь идет в Азию, а не в Европу, как было 2 года назад) и низких цен на металлы, которые добывает Норникель.

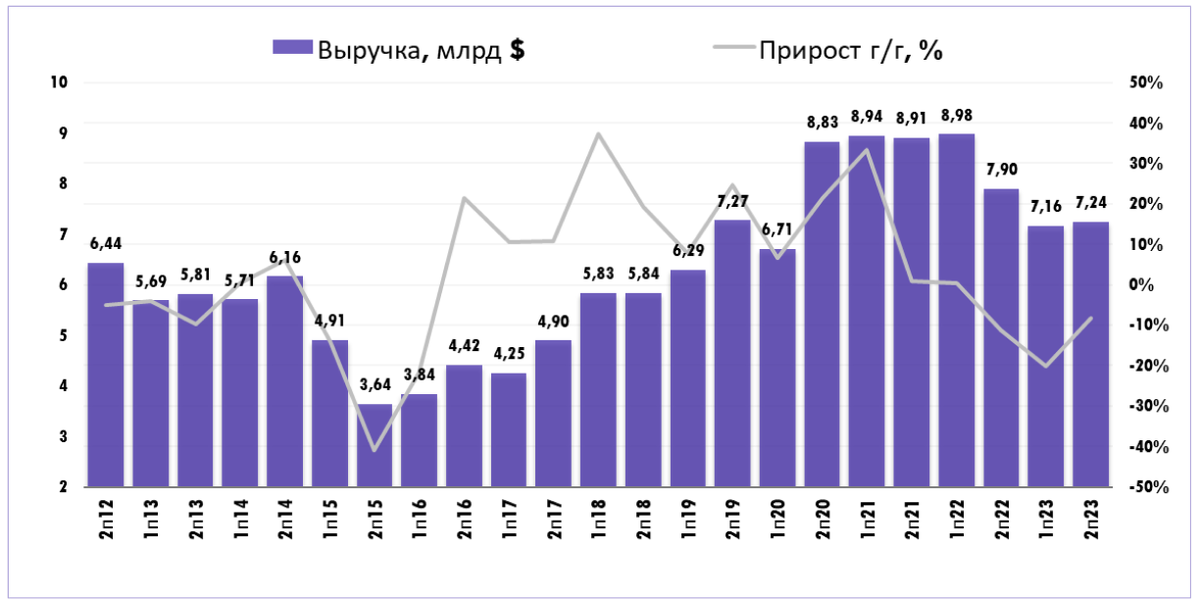

Консолидированная выручка сократилась на 15% г/г (до $14,4 млрд) из-за снижения цен на никель, палладий, родий и медь. При этом компания продала весь объем производства 2023 года и часть остатков металлов, накопленных в 2022 году.

Показатель EBITDA снизился на 21% г/г (до $6,9 млрд) из-за сокращения выручки. Важно, что рентабельность EBITDA осталась на высоком уровне – 48%.

Денежные операционные затраты уменьшились на 19% г/г (до $5,3 млрд) благодаря ослаблению рубля, прекращению покупки металлов для перепродажи и реализации программы операционной эффективности, которая минимизировала инфляционное давление на издержки из-за введения экспортных пошлин в октябре 2023 года.

Объем капитальных вложений (CAPEX) снизился на 29% г/г (до $3 млрд) благодаря ослаблению рубля и оптимизации расчетов с подрядчиками. Также в компании пересмотрели график ряда инвестиционных проектов из-за запрета части иностранных поставщиков на поставки оборудования и технологий.

Чистый оборотный капитал снизился с начала года на 23% (до $3,1 млрд) благодаря ослаблению рубля, частичной продаже металлов, накопленных в 2022 году, и начала использования факторинговых инструментов с поставщиками и подрядчиками.

Чистый долг снизился на 18% г/г (до $8,1 млрд), при этом соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2023 года составило 1,2x.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/ZblOgO4m5DHhxVvV.

Что со сплитом?

Компания планирует к апрелю завершить сплит акций в соотношении 1:100, что увеличит ликвидность бумаг и должно поспособствовать росту их цены.

Что с дивидендами?

Недавно компания выплатила промежуточные дивиденды за 9 месяцев 2023 года в размере 915,33 руб на 1 акцию. По словам финансовый директор Норникеля Сергея Малышева денежный поток компании, доступный для распределения акционерам дивидендов по итогам 2023 года, составляет $1,4 млрд. Этот показатель уже превышен в ходе выплат промежуточных дивидендов за 9 месяцев этого года. Поэтому высока вероятность, что дивидендных выплат за оставшиеся 3 месяца 2023 года не будет.

Выводы. Компания продолжает испытывать непростые времена. Перенаправление основного потока поставок продукции в Азию вместо Европы, низкие цены на сырье и высокие капексы давят на котировки компании. Но высоки шансы, что акции компании начнут дорожать на фоне предстоящего ослабления ставки ФРС США. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.